De 5 favoriete aandelen van… Tom Simonts (KBC)

Hoe vergaat het de beurshandel in 2024? Trends.be polst bij waarnemers van de aandelenmarkten naar de effecten die hun voorkeur wegdragen.

Deze week is het de beurt aan financieel econoom Tom Simonts (KBC), vaak te gast bij Kanaal Z.

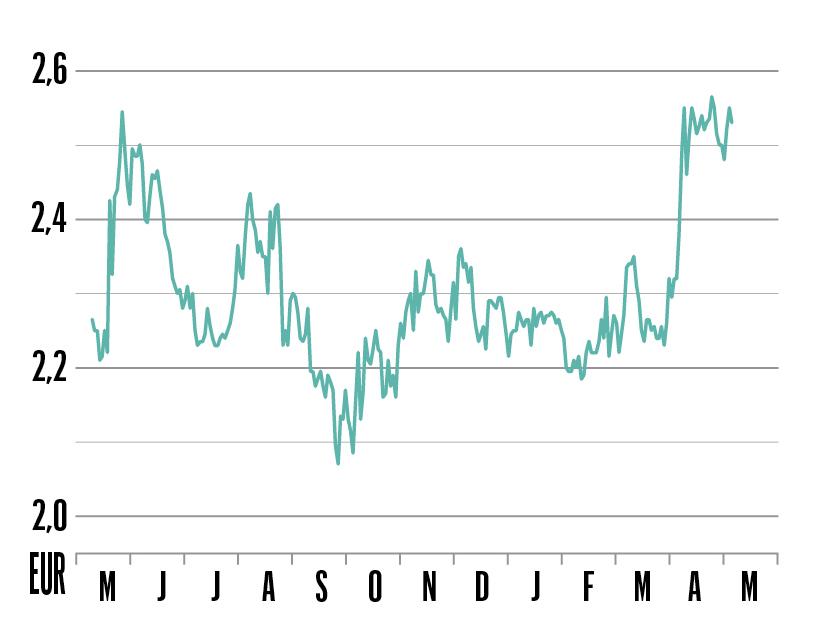

1/ Deceuninck: ‘Turnaroud kandidaat’

- Koers: 2,51 euro

- Koersdoel: 4,2 euro

- Advies KBCS: opbouwen

“Deceuninck is een wereldwijde topdrieproducent van pvc-raamprofielen, met een sterke aanwezigheid in Europa, Noord-Amerika en Turkije. In 2023 daalde de omzet 11 procent, terwijl een 15 procent hogere bedrijfskasstroom de marge aandikte van 10,5 naar 13,6 procent. Een verbeterde fabrieksefficiëntie en sterkere productmix compenseerden de zwakke algemene marktactiviteit in Europa en de Verenigde Staten.

“Overal staan zowel renovatie als nieuwbouw onder druk, maar Turkije blijft een sterke markt. 2024 moet dus een stabiele ebitda opleveren, terwijl de Europese Green Deal op lange termijn renovaties en de recyclage van oude pvc-ramen stimuleert en zowel de groei als de winst moet aanjagen. Centraal staat een vereenvoudiging van de productiegamma’s en kostenefficiëntie, zodat de marge richting 14 procent kan.

“De koers-winstverhouding voor 2024 bedraagt 7,7 keer, tegenover een ev-rebitda-verhouding van 3,6 keer en een koers-boekwaardeverhouding van 1 keer. De vrije kasstromen zijn met 10 tot 15 procent erg hoog en zullen de schuldgraad drukken van amper 0,9 keer in 2022 naar 60 miljoen euro netto cash tegen einde 2024. Op naar een inkoopprogramma van eigen aandelen en/of een hoger dividend (nu: 4% bruto).”

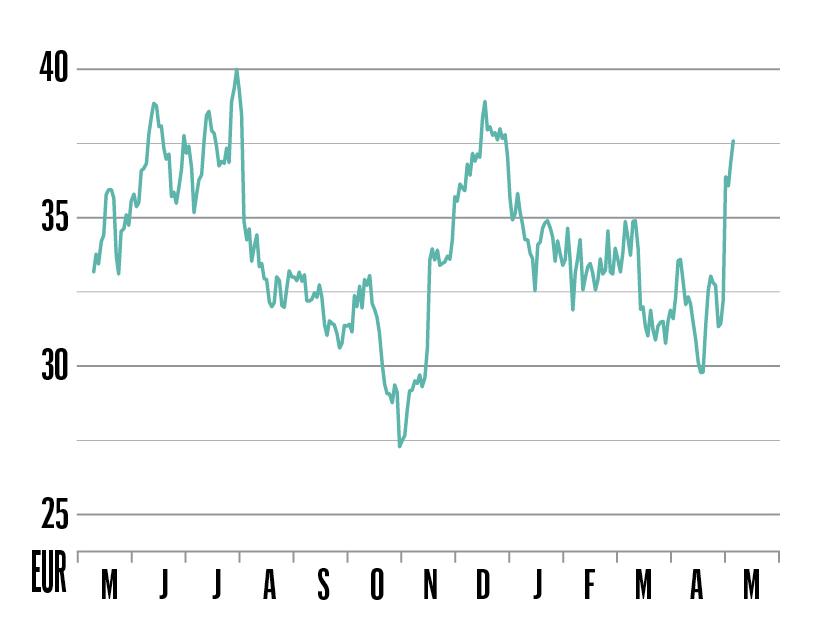

2/ Alfen: ‘Energietransitie is een zekerheid’

- Koers: 39,47 euro

- Koersdoel: 58 euro

- Advies KBCS: kopen

“Na een rist recente communicatieblunders lijkt Alfen bijgeleerd te hebben. De Pacto-transformatorstations worden na wat aanpassingen (tegen vochtinsijpeling) weer uitgeleverd aan Liander en dus herstelde de koers van een forse inzinking vorige maand. Op naar groei dus.

“Alfen groeide de voorbije tien jaar bijzonder fors, maar moest in 2023 afrekenen met snelheidsdrempels die de omzetgroei drukten van gemiddeld 30 tot 14 procent in 2024. Energietransitie, ja, maar ook beleidsvertragingen en hogere rentes. De rebitda-marge daalde van 18 naar 10 procent, maar moet weer richting 14 procent door 25 procent omzetgroei in 2024, een verbetering van de toeleveringsketen, algemene schaaleffecten en toegevoegde waarde.

“Samen met positieve voorraadeffecten moet het rendement op eigen vermogen verbeteren van 18 procent in 2023 naar 26 procent in 2025 en 2026, terwijl er tot 26 procent rendement op ingezet vermogen kan worden gerealiseerd. Alfen kan daarom 50 miljoen euro schulden inruilen voor 32 miljoen euro cash tegen 2025, terwijl de koers-winstverhouding kan dalen van 45 keer in 2023 tot 10 keer in 2025. Anders gezegd: zonder snelheidsdre”mpels kan de turbo weer aanslaan, zeker omdat er nog héél wat moet worden vergroend in energieland.”

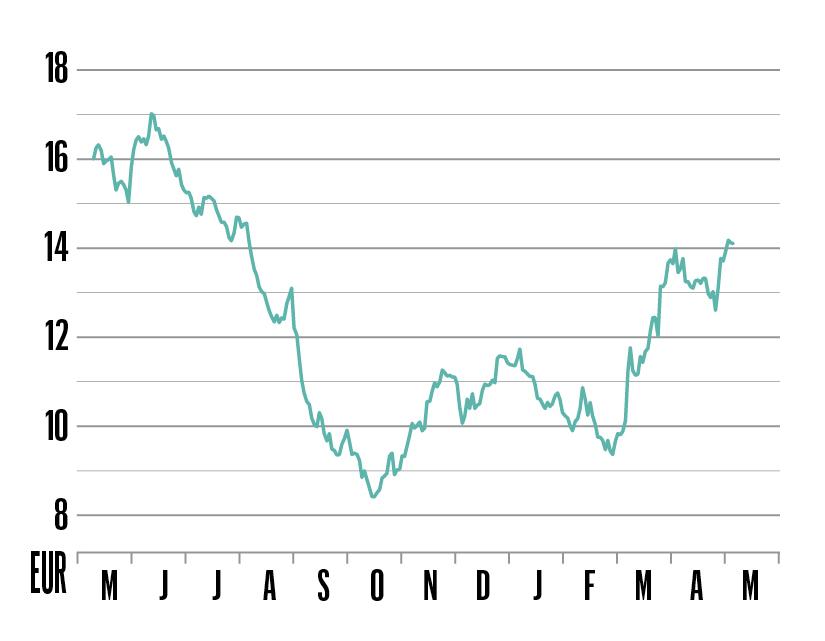

3/ IBA: ‘Zeg niet vertraging, maar uitgestelde groei’

- Koers: 13,68 euro

- Koersdoel: 18 euro

- Advies KBCS: kopen

“De vraag naar de kankerbehandelingen van IBA steeg aanzienlijk, onder meer dankzij een Spaanse recordbestelling voor tien protontherapiecentra en een aanhoudend momentum voor de andere versnellers. Het recordorderboek van 1,3 miljard euro levert zo’n 60 procent marktaandeel op, maar de winstgevendheid stond in het voorjaar van 2023 niettemin onder druk door hogere kosten en een tragere uitvoer. Dat moet weer normaliseren in 2024, met marges die van 2,7 procent in 2023 stijgen tot 11,1 procent in 2025.

“Daarnaast wordt via de joint venture Pantera met SCK fors ingezet op de massaproductie van Actinium 225 tegen 2027-2028. Het is nog wachten op groen licht van farmareuzen die nu al klinische tests uitvoeren. Ook wordt bekeken of IBA’s e-beamtechnologie gebruikt kan worden voor de behandeling van chemische stoffen zoals PFAS.

“IBA heeft 82 miljoen euro netto cash op de balans staan en is aantrekkelijk geprijsd. De koers-winstverhouding bedraagt 9,9 keer voor 2025, tegen 2,4 keer de boekwaarde. Het rendement op vrije cash bedraagt een forse 10,4 procent, geflankeerd door marges die moeten stijgen naar 11,1 procent tegen 2025 en een rendement op eigen vermogen dat van -8,8 naar 27 procent kan.”

4/ Infineon: ‘Instapmoment door voorraadafbouw’

- Koers: 31,76 euro

- Koersdoel: 45 euro

- Advies KBCS: kopen

“Infineon is een geïntegreerd halfgeleiderbedrijf dat marktleider is in power- en autochips, maar ook sterk staat op de eindmarkten voor microcontrollers en sensoren. Het zal aanzienlijk profiteren van de structurele groei door de elektrificatie van voertuigen en de vraag voor een koolstofarmere economie. Maar de halfgeleidersector blijft cyclisch en net daar hebben beleggers het vandaag moeilijk mee.

“We denken dat de huidige koers een zeer aantrekkelijk instapmoment biedt, omdat de halfgeleiderindustrie een dieptepunt bereikte in april 2023. Sindsdien is er een gestaag herstel, al zien we dat nog niet op alle eindmarkten. Wel zeker is de AI-gerelateerde vraag, terwijl de omzet in China op middellange termijn moet blijven stijgen.

“Die trends wegen zwaarder dan de huidige zorgen over de vraag in de industriële- en auto-eindmarkten, wat maakt dat het groeipotentieel van het bedrijf niet te volle gewaardeerd wordt, zeker niet op middellange termijn. Dat is zichtbaar in de waardering, met een koers-winstverhouding van 12,5 keer voor 2025 en ebitda-marges die moeten aandikken van 35 naar 40 procent. Dat levert een geschat rendement op geïnvesteerd kapitaal op van 20 procent in 2024, wat naar 30 procent moet in 2025 en 38 procent in 2026.”

5/ Samsung Electronics : ‘Train je geheugen’

- Koers: 1.432 dollar

- Koersdoel: 1.950 dollar

- Advies KBCS: kopen

“Vorig kwartaal steeg de omzet met 13 procent op jaarbasis tot 72 biljoen won, waarbij de verkoopprijzen van producten met een hoge toegevoegde waarde in het DRAM-segment met 23 procent stegen op kwartaalbasis. De prijsstijging voor NAND-geheugen overtrof met 33 procent zelfs ruimschoots de verwachtingen, dankzij productieverlagingen en een grotere vraag gericht op Solid State (SSD). Minder positief was een hogere operationeel verlies bij Samsung Display door fellere concurrentie op de paneelmarkt.

“Maar wat écht telt, is dat het herstel in de geheugenhalfgeleidermarkt zich volop doorzet. De chipdivisie moet de winst kunnen herstellen tot het niveau van 2022, toen per kwartaal meer dan 10 biljoen won werd gescoord. Hogere verkoopprijzen en dito volumes moeten de winstverwachtingen gradueel blijven opwaarderen. Dat komt ook omdat de bodem van een forse dip in pc’s en smartphones achter ons lijkt te liggen, terwijl de prijzen van geheugenchips worden ondersteund door productieverlagingen bij SK Hynix en Micron.

“De komende kwartalen is een verder cyclisch herstel te verwachten van de geheugenactiviteiten, niet het minst geholpen door de stijgende vraag naar geheugen dat specifiek geschikt is voor AI-servers: high bandwith memory (HBM). Forse groei, dus, in een segment dat bovendien meer winstgevend is. Samsung rijdt op middellange termijn met de wind in de rug.”

Vorige week:

De 5 favoriete aandelen van...

Fout opgemerkt of meer nieuws? Meld het hier