Rente zit weer in de lift: wat betekent dat voor u?

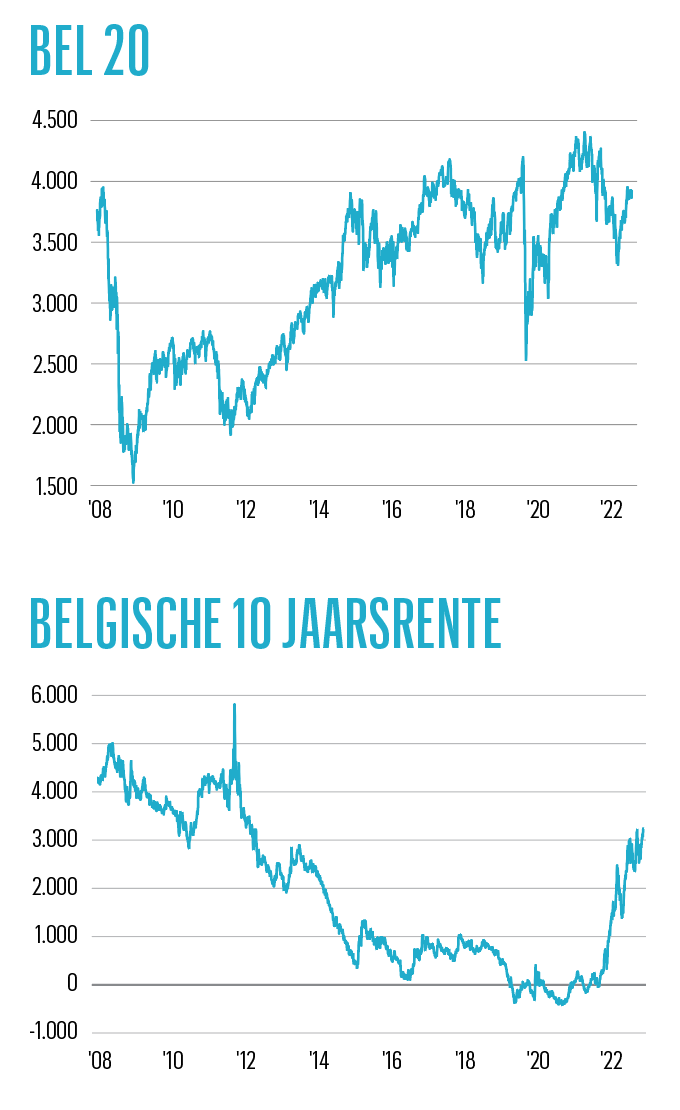

De Belgische tienjaarsrente zit een eind boven de 3 procent, op het hoogste peil in elf jaar. Hoe zit het met de spaarrente, de hypotheekrente en al die andere rentevoeten?

Als de Belgische overheid meer rente moet betalen op haar schulden, dan heeft ze ook meer inkomsten nodig. Als de economie goed draait, dan stijgen de inkomsten uit de personen- en vennootschapsbelasting vanzelf. Maar als de economie slabakt, dan zou het kunnen dat bepaalde belastingvoordelen verdwijnen. Het algemene belastingtarief verhogen zal de overheid niet zo snel avonturieren, want de belasting op arbeid is in ons land al behoorlijk hoog.

De rente op tienjarige overheidsobligaties staat dan wel op het hoogste peil in elf jaar, maar een reden voor paniek is dat niet. Op 25 november 2011 was er wel zo’n paniekmomentje en ging de rente zelfs even tot boven 5,8 procent, terwijl we nu ongeveer aan 3,3 procent zitten (zie onderstaande grafiek). Het duurde toen langer dan ooit tevoren om een regering te vormen en beleggers vreesden dat een onbestuurbaar land zijn schulden niet deftig zou terugbetalen.

Niet enkel de leningen van overheden, ook die van bedrijven zijn de voorbije maanden fors duurder geworden. Bedrijven betalen niet alleen meer voor hun financiering, maar ook voor allerlei grondstoffen en voor arbeid, zodat er minder bedrijfswinst overblijft. Het verleden leert: aandelen kunnen stijgen als de rente stijgt, maar een dalende rente zorgt voor rugwind.

Duurder om te lenen

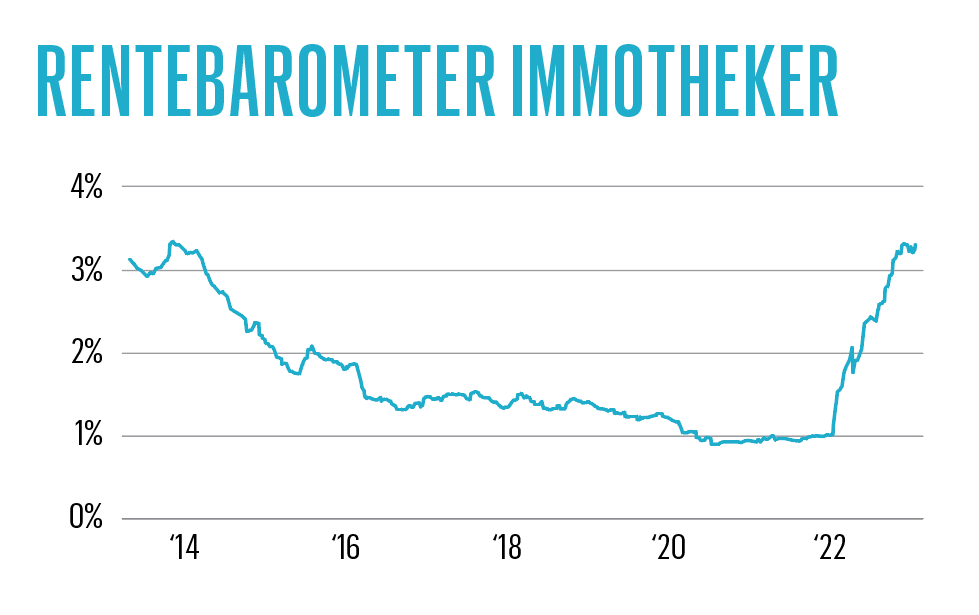

Het wordt ook voor gezinnen almaar duurder om te lenen. De vaste rente voor hypotheekleningen met een looptijd van tien jaar steeg bijvoorbeeld tot gemiddeld 3,3 procent deze week, leert de rentebarometer van Immotheker Finotheker, dat consumenten helpt om rentevoeten te vergelijken. We namen de rentevoeten die gelden voor kandidaat-woningeigenaars met voldoende eigen inbreng. De meest recente stijging van de Belgische overheidsrente hebben de banken allicht nog niet verrekend in deze tarieven. We zitten ook hier op niveaus die we al bijna tien jaar niet meer gezien hebben.

We namen een looptijd van tien jaar om te kunnen vergelijken met de Belgische tienjaarsrente, maar de meeste mensen lenen over een langere periode voor de aankoop of de bouw van een woning. John Romain, zaakvoerder van Immotheker Finotheker, legt uit wat dat betekent voor de afbetaling van leningen: “De rente steeg van gemiddeld 1,38 procent begin 2022 naar 3,38 procent aan het jaareinde voor een woonkrediet op twintig jaar met een vaste rente en een quotiteit van 80 procent. De maandelijkse afbetaling van een lening van 250.000 euro is in een jaar met 236 euro per maand gestegen. Over de hele looptijd van de lening moet 56.675 euro meer intrest betaald worden.”

Meer rente op spaargeld

De internetbank Keytrade Bank stuurde net nog een bericht naar haar klanten. De basisrente stijgt met 10 procentpunten tot 0,4 procent op de High Fidelity-rekening en tot 0,6 procent op de Azul-rekening. Daarnaast gaat de getrouwheidspremie, die pas na twaalf maanden verworven is, op beide rekeningen omhoog naar respectievelijk 0,9 en 0,3 procent. Enkele dagen geleden kwam Santander Consumer Bank met een renteverhoging voor de spaarders. Er zat de voorbije weken en maanden al behoorlijk wat beweging in de spaarrentes. Bij vergelijkende websites zoals Bankshopper kunt u nakijken of u intussen meer rente kunt krijgen bij een andere bank dan de uwe.

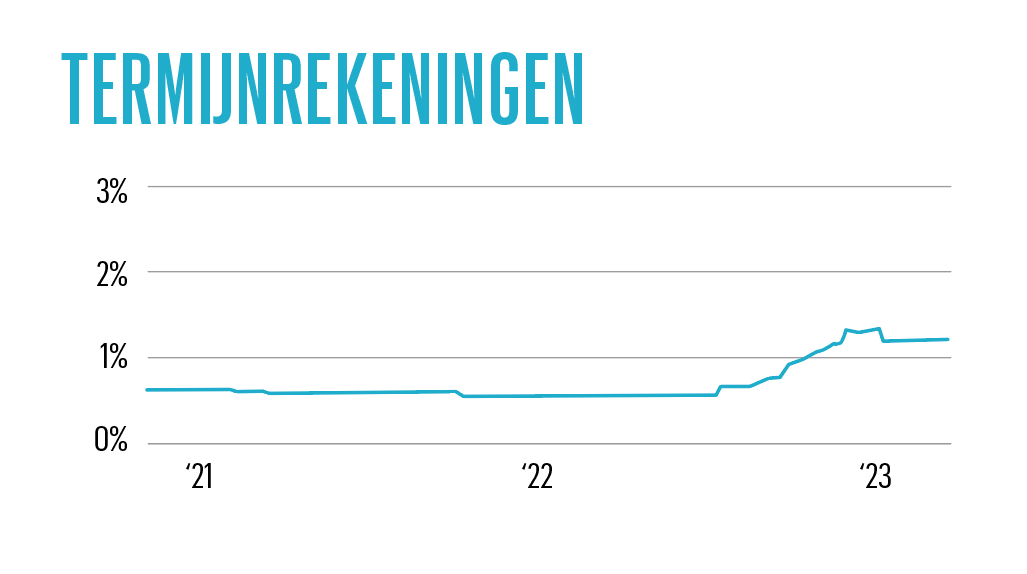

Waar heel wat minder beweging in zit, is de rente op termijnrekeningen. Hieronder ziet u de rente op termijnrekeningen met een looptijd van tien jaar bij CKV. Het is een kleinere bank, waar mensen niet via internet klant kunnen worden. De grootbanken daarentegen geven geen duimbreed toe. De krant De Tijd ontdekte onlangs dat de hogere rentevoeten op termijnrekeningen bij de grote banken uitsluitend gelden voor de happy few.

Kleine spaarders hebben gelukkig nog andere mogelijkheden, zoals de staatsbon die bij de jongste uitgifte 2,1 procent netto opbracht, of een e-deporekening bij de overheid die in maart 2,01 procent netto opbrengt.

Fout opgemerkt of meer nieuws? Meld het hier