Op lange termijn presteren familiaal gerunde bedrijven beter dan de beurs. Maar in 2020 moesten ze evenveel terrein prijsgeven als de beursindexen.

In februari 2017 lanceerde de beursuitbater Euronext de Family Business-index als referentie voor beleggers in Europese familiebedrijven. In die index zitten 90 grote, middelgrote en kleine familiebedrijven met een notering op Euronext Brussel, Parijs, Amsterdam of Lissabon. EM Lyon Business School bepaalt onder meer op basis van het aandeelhouderschap en de invloed van familiale aandeelhouders op het beslissingsproces of een onderneming als familiebedrijf kan worden gekwalificeerd. Er moet ook een intentie zijn om het bedrijf over te dragen naar de volgende generatie.

Grote namen zoals de Belgische brouwer AB InBev, de biofarmagroep UCB en de supermarktketen Colruyt maken de helft van de index uit. Middelgrote bedrijven zoals de textielfabrikant Sioen en de lingerieproducent Van de Velde zijn goed voor 35 procent, en kleine familiaal geleide bedrijven, zoals de koffiegroep Miko en Co.br.ha dat onder meer Primus en Tongerlo brouwt, nemen de overige 15 procent voor hun rekening.

De Family Business Index noteert vandaag ongeveer op hetzelfde niveau als bij zijn lancering. Sinds begin dit jaar verloor de index wel 14 procent, ongeveer evenveel als de EuroStoxx50. De Bel-20-index verloor 15 procent in 2020. Nochtans staan familiebedrijven ervoor bekend dat ze minder schulden aangaan, minder risico’s nemen en op lange termijn denken. Die karakteristieken zorgen ervoor dat ze orkanen op de beurs beter zouden moeten doorstaan.

“Studies tonen aan dat familiebedrijven op lange termijn beter presteren dan de rest van de beurs”, zegt Alain Caffort, de beheerder van het fonds Pictet-Family. Hij vertelt erbij dat familiebedrijven in de meeste grote wereldeconomieën een gewicht hebben van 40 tot 70 procent van het bruto binnenlands product (bbp) en zorgen voor meer dan 50 procent van de private werkgelegenheid. Hij wijst er ook op dat hun lage schuldgraad ervoor heeft gezorgd dat ze na de financiële crisis van 2008 sneller herstelden van de klap. Hij verwacht na deze crisis een vergelijkbaar scenario.

Wereldwijd gespreid

Pictet-Family verving in het assortiment onlangs Pictet-Small Cap Europe. Het team van beheerders is hetzelfde, maar de strategie is volledig anders. Het fonds beperkt zich niet langer tot kleine en middelgrote beursgenoteerde bedrijven. Ook de geografische beperking werd opgeheven. “Familiebedrijven spreken beleggers aan. Het leek ons beter een duidelijke beleggingsstrategie met een wereldwijde aanpak voor familiale bedrijven voor te stellen”, zegt Alain Caffort. Bij Pictet-Family moet het bedrijf voor minstens 30 procent in handen van de familie zijn.

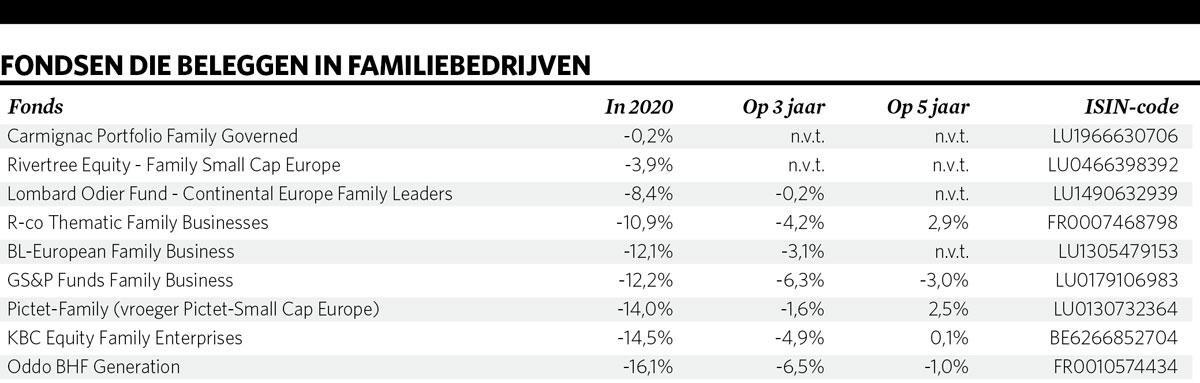

Het trackrecord van Pictet-Family zegt iets over het succes van de vorige strategie, maar niets over de nieuwe. Pictet-Family is slechts een van de vele fondsen die het thema familiebedrijven bespelen en beschikbaar zijn voor Belgische beleggers. De negen fondsen in onze selectie verloren gemiddeld 10 procent sinds Nieuwjaar. Carmignac Portfolio Family Governed hield het best stand dankzij zijn wereldwijde spreiding. Er zitten bedrijven in de portefeuille zoals Alphabet, het moederbedrijf van Google, en Facebook. Bij Alphabet bezitten de oprichters meer dan 10 procent van de aandelen. Facebook wordt nog altijd geleid door de oprichter, Mark Zuckerberg.

Behalve de geografische spreiding zijn er nog grote andere verschillen tussen de fondsen. Bij het ene fonds lopen vooral kleine en middelgrote familiebedrijven met een marktkapitalisatie van minder dan 5 miljard euro in de kijker. Belgische bedrijven zoals de technologiegroep Barco, de vastgoedspelers WDP en VGP, en de bioscoopuitbater Kinepolis zitten in dat segment. Het andere fonds zet meer in op grote familiebedrijven, zoals het Franse luxeconcern LVMH, de Nederlandse brouwer Heineken of de Duitse autobouwer Volkswagen.

Raad van bestuur

De definitie van een familiebedrijf verschilt van fonds tot fonds. De ene beheerder hanteert een striktere definitie dan de andere. Bij Carmignac Portfolio Family Governed moet de oprichter of de familie van de oprichter meer dan 10 procent van het kapitaal in handen hebben. Beheerder Mark Denham benadrukt daarnaast dat “een diepgaande analyse van het management een integraal onderdeel van het beleggingsproces is”. Carmignac kijkt in het bijzonder naar het verloningsbeleid van de bestuurders, dat gericht moet zijn op de lange termijn, de groei van de waarde van het bedrijf en een identieke vergoeding voor onafhankelijke en familiale managers.

Andere beheerders zijn veeleisender op het gebied van het aandeelhouderschap. Bij het BL-European Family Business-fonds moet de familie 25 procent van het kapitaal bezitten en moet er minstens één familielid een uitvoerende functie of een zitje in de raad van bestuur hebben. “De bedrijven doen het doorgaans beter wanneer de oprichter aanwezig blijft in het managementteam of de raad van bestuur, of wanneer de managementprincipes behouden blijven”, zegt Ivan Bouillot, de beheerder van het BL-European Family Business Fund.

Bepaalde posities van het fonds, zoals de Belgische vastgoedvennootschap WDP en het Franse biotechnologiebedrijf Biomérieux, hielden goed stand in het eerste kwartaal van 2020. Andere posities hadden zwaar te lijden onder de coronarisis. Bouillot maakte van de nood een deugd. “We hebben geprofiteerd van de beurscorrectie om te investeren in bedrijven zoals L’Oréal en Roche en om onze posities in WDP, het liftenbedrijf Kone en de keukentoestellenfabrikant Rational te versterken. In de toekomst zullen we ook wat defensieve posities inruilen voor meer cyclische aandelen.”

Fout opgemerkt of meer nieuws? Meld het hier