Nu de banken de kredietvoorwaarden voor bedrijven aanzienlijk verstrakken, worden andere financieringsbronnen almaar belangrijker. Maar even belangrijk is dat ondernemingen hun huis intern op orde moeten zetten.

Om niet in onmin te leven met de omwonenden voert Funke, een bar en nachtclub in hartje Gent, grote werken uit om het pand helemaal akoestisch te isoleren. Dat is geen simpele klus, en bovendien een werk van lange adem. “We installeren zwevende muren, vloeren en plafonds. Wij zijn er al van vóór corona aan bezig”, vertelt Bart Claessens, serieondernemer en de CEO van Ventureprise, de kmo-groep boven Funke. “We hebben er in verschillende fases bankfinanciering voor opgehaald, maar toen we de laatste fase wilden uitvoeren, is ons dossier niet voorbij het kredietcomité van de bank geraakt.”

Gert-Jan Plaisier overkwam hetzelfde. Zijn bedrijf, Addhome, ontwerpt en plaatst modulaire woninguitbreidingen en tuinkantoren. “Wij zijn heel sterk gegroeid in de coronaperiode. Onze behoefte aan werkkapitaal is sterk toegenomen. Alleen wilde onze bank daar minder vlot in meegaan dan voordien. Ze voelde zich minder comfortabel bij ons dossier, waardoor we van bank zijn veranderd. Onze nieuwe bank heeft meer voeling met onze activiteiten.”

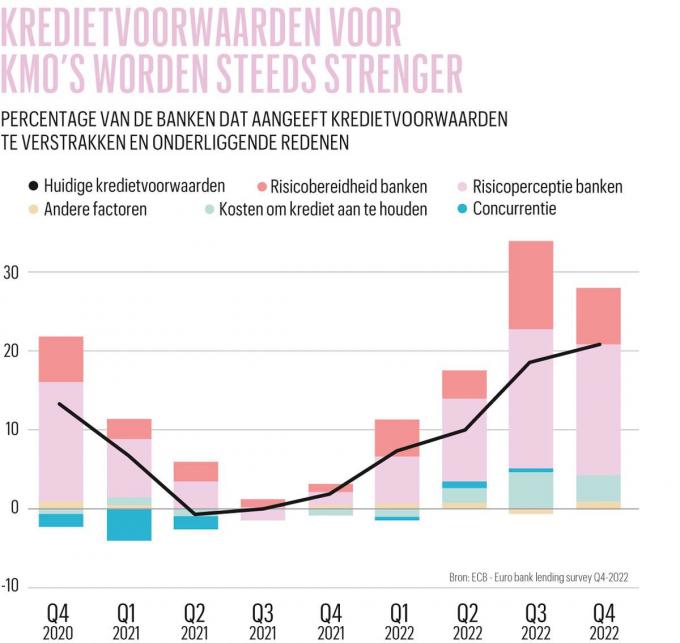

In een bevraging van de Europese Centrale Bank (ECB) noemde meer dan de helft van de kmo’s de bank hun belangrijkste financieringsbron. Extern kapitaal ophalen of schuldpapier uitgeven bleek slechts voor 10 procent van de bevraagde bedrijven relevant. Maar een andere enquête van de ECB bevestigt dat de appetijt bij de banken afneemt om krediet te verstrekken. De resultaten lezen als een horrorscenario voor ondernemers. Een recordaantal banken verklaarde dat ze de kredietvoorwaarden voor kmo’s aanzienlijk verstrakken. Het is geleden van de eurozonecrisis in 2011 dat de banken zo terughoudend zijn met leningen.

De combinatie van de oplopende energie- en grondstoffenprijzen en de hogere loonkosten leidt ertoe dat de banken veel meer risico’s zien in de kredietdossiers die ze voor hun neus krijgen. Voor bedrijven, en kmo’s in het bijzonder, is dit een uitdagende periode om financiering op te halen. De bank

“Het afgelopen jaar hebben de banken de kredietkraan voor de ene sector al wat meer meer toegedraaid dan voor de andere”, weet Geert Janssens van het ondernemersforum Etion. “Zo is het voor de bouw, de horeca en de handel lastiger dan voordien om dossiers erdoor te krijgen.”

“Bankfinanciering loskrijgen is lastiger dan vroeger”, bevestigt Edwig Tanghe van Resolvus, een advieskantoor dat bedrijven begeleidt tijdens financieringstrajecten. “De banken zijn kieskeuriger, de doorlooptijd van dossiers is langer. Dat neemt niet weg dat de bank nog altijd de goedkoopste en de snelste manier is om middelen op te halen. De slaagkansen zijn alleen verminderd. Ze hangen nog meer af van de sterkte van je dossier.”

Dat merkte ook Gert-Jan Plaisier van Addhome. “De banken vragen meer zekerheid dan ooit tevoren. Dat gaat van gevulde orderboeken, ondertekende offertes en alle bijbehorende cijfers, tot in het detail. Het is tegenwoordig al gebruikelijk een kasstroomplanning op maandbasis voor te leggen”, zegt hij.

“Behalve naar de cijfers, het financieringsplan en de prognoses kijken de banken ook heel erg naar de ondernemer die het krediet aanvraagt”, stelt Bart Claessens van Ventureprise. “Je moet meer dan vroeger geloofsbrieven kunnen voorleggen. Als je in een bepaalde sector al een parcours hebt afgelegd, zal dat meespelen. Voor starters die van nul beginnen, zijn de omstandigheden dramatisch om nog iets los te krijgen.”

Over de meeste financieringsaanvragen beslist niet langer de plaatselijke bankier, maar een comité op de hoofdzetel. Daarom is de sterkte van het dossier des te belangrijker. “Dat gevoel dat je vroeger in een persoonlijk gesprek met je bankier kon overbrengen, moet je nu in je dossier verwerken. Je moet de lezer van a tot z vertellen wat je bedrijf doet, wie erachter zit en alle plannen staven met heel veel cijfers”, zegt Joachim De Zutter van Resolvus. “Op basis daarvan wordt bekeken of het businessmodel klopt, of de cashflowvoorspellingen steek houden en of de onderneming voldoende terugbetalingscapaciteit heeft.”

De overheid

“Steeds meer kmo’s kijken naar andere, niet-bancaire financieringsbronnen”, stelt Edwig Tanghe vast. Een wat onderbelichte en onontgonnen bron is de overheid, met name de Vlaamse investeringsmaatschappij PMV. Die instelling heeft verschillende formules waarmee ze ondernemingen krediet verschaft, een bankkrediet waarborgt of instapt in het kapitaal van een onderneming. Vaak werkt ze via co-financiering, samen met een andere partner, zoals een bank. “Er zijn veel gevallen van snelgroeiende bedrijven waar de bank eerst niet happig op was, maar waar ze dan toch overstag ging door de inbreng van PMV. In uitdagende dossiers kan dat de doorslag geven”, zegt Tanghe.

Voor starters die van nul beginnen, zijn de omstandigheden dramatisch om nog iets van de banken los te krijgen’ BART CLAESSENS, VENTUREPRISE

Daarnaast zijn verschillende subsidies beschikbaar, waar het Vlaams Agentschap voor Ondernemen en Innoveren (Vlaio) bedrijven wegwijs in maakt. “Vlaio heeft ons gesteund met werkingsmiddelen voor onderzoek- en ontwikkelingskosten”, zegt Gert-Jan Plaisier.

Het publiek

Volgens Matthias Browaeys van het crowdlendingplatform WinWinner is de tijd voorbij dat ondernemingen enkel nog bij de bank kunnen aankloppen voor financiering. “Ondernemingen moeten hun financieringstraject beschouwen als een aaneenschakeling van opties, gaand van een stukje eigen inbreng, tot crowdfunding en -lending én ook de bank. Die laatste komt meestal in het spel aan het einde van de ketting, niet aan het begin. Elk financieringsplan is anders, maar zou moeten bestaan uit een opeenstapeling van al die opties. Die financieringsmix wordt hoe langer, hoe belangrijker. Zij die denken dat ze nog zonder probleem alleen bij de bank terechtkunnen, moeten eens goed wakker worden geschud.” Browaeys bracht onlangs een boek uit over financiering voor bedrijven.

WinWinner brengt bedrijven die krediet zoeken in contact met particuliere investeerders. “Een kredietdossier dat ondernemers via ons platform presenteren, verschilt niet van een dossier dat ze bij de bank indienen. Ons investeringscomité kijkt ook naar de terugbetalingscapaciteit, het bedrijfsmodel en de financiële plannen”, zegt Browaeys. Het verschil is dat een schare aan investeerders voor kleine bedragen de ondernemingen krediet verschaffen. “Het voordeel daarvan is dat het voor 100 procent achtergestelde leningen zijn, waardoor het geleende bedrag in de ogen van de bank geldt als eigen inbreng”, aldus Browaeys. “Dat geeft ondernemingen een soort hefboom voor eventuele extra bankfinanciering.”

Als een onderneming geld ophaalt, is dat een teken dat ze succes heeft. Het is belangrijk dat in de verf te zetten’ MATTHIAS BROWAEYS, WINWINNER

Het waterzuiveringsbedrijf Hydropure deed een beroep op crowdlending om zijn verdere groei te financieren. “Wij moesten enkele mensen aanwerven voor marketing, verkoop en administratie, maar de banken waren terughoudend, ook al zijn we al enkele jaren winstgevend”, zegt medeoprichter en CEO Yvan Van Den Broucke. Hij had ook de kans om nieuwe investeerders in het kapitaal te laten stappen, maar koos toch voor krediet. “Ik wil op eigen kracht blijven groeien om later alle opties voor mijn opvolging open te houden, aangezien ik niet meer van de jongste ben.”

Nieuwe investeerders

Geld ophalen bij investeerders heeft ook andere voordelen. “Je mag het marketingaspect niet onderschatten. Als een onderneming geld ophaalt, is dat een teken dat ze succes heeft. Het is belangrijk dat in de verf te zetten”, zegt Matthias Browaeys, die voor WinWinner net een nieuwe kapitaalronde achter de rug heeft, waarbij een nieuwe investeerder is ingestapt.

Rentaltec, een bedrijf dat gespecialiseerde test- en meetapparatuur verhuurt, zocht onlangs ook extern kapitaal via een private-equityfonds. “Wij hadden tot dan onze groei kunnen financieren via de bank en met waarborgsteun van PMV”, legt medeoprichter David Saeys uit. “Deze keer zochten we niet enkel financiële, maar vooral strategische versterking. We groeien heel snel. We willen eventueel uitbreiden naar het buitenland. Daarvoor kan onze nieuwe investeerder een meerwaarde bieden.”

Maar ook bij private-equityfinanciering staat of valt alles met de sterkte van het dossier. En dat heeft meer omhanden dan een kredietdossier bij een bank. “Je moet een uitgebreider businessplan voorleggen. De investeerders willen een grondigere kijk op de markt waarin je actief bent en het potentieel ervan. De waardering van de aandelen die je aanbiedt, speelt ook een rol. Ze kijken ook heel nauwgezet naar wie achter het bedrijf zit”, aldus David Saeys.

De verborgen bank

Naast externe financieringsbronnen zoals banken en investeerders kunnen bedrijven hun financieringsbehoefte deels van binnenuit lenigen. “Dat kun je beschouwen als de verborgen bank”, zegt Geert Janssens van Etion. De afgelopen tijd is de behoefte aan werkkapitaal voor bedrijven sterk toegenomen. De voorraden dikten aan en leveranciers vragen soms snellere betalingen, terwijl klanten almaar later betalen. Dat zet enorm veel druk op de kasstromen van een onderneming. En cash blijft nog altijd koning. “Bedrijven moeten meer dan ooit aandacht besteden aan die keten om hun financieringsbehoefte te verlichten. Ze moeten daarover onderhandelen met hun klanten en hun leveranciers, en intern kijken waar ze nog efficiëntiewinsten kunnen boeken”, zegt Geert Janssens.

Dat heeft ook Bart Claessens gedaan, die met Ventureprise behalve in de horeca actief is in de bouwsector. “We hebben gekeken hoe we onze kosten zo veel mogelijk kunnen drukken en of al onze werkuren even efficiënt zijn. Dan heb je het over je energiekosten onder de loep nemen, afbetalingsplannen afspreken met energieleveranciers, kijken of je aan het onderhoud van gebouwen nog iets kunt verbeteren, of met concullega’s eventueel groepsaankopen organiseren om lagere prijzen te bedingen.”

Creatief onderhandelen kan ook helpen. “Een van onze bedrijven dat raamprofielen maakt, heeft enorm geleden onder de prijsstijging van aluminium. Voor een project zijn we met de klant overeengekomen dat hij de grondstoffenaankoop voor zijn raamprofielen rechtstreeks aan onze aluminiumleverancier betaalt, zodat wij dat deel van de kosten niet hoeven voor te schieten. Dat verlicht de druk op onze cashflow aanzienlijk”, legt Claessens uit. “Creatief nadenken en duidelijk communiceren met alle betrokkenen is cruciaal in tijden als deze.”

“Wees transparant en communiceer proactief met je bank over je veranderende financieringsbehoefte”, adviseert Joachim De Zutter. “Ik heb een dynamisch financieel plan waarin de prijzen van onze grondstoffen verwerkt zijn. Ik houd onze bank op de hoogte van de prijsevoluties en de impact daarvan op ons businessmodel”, voegt Gert-Jan Plaisier toe.

Fout opgemerkt of meer nieuws? Meld het hier