Hewlett-Packard

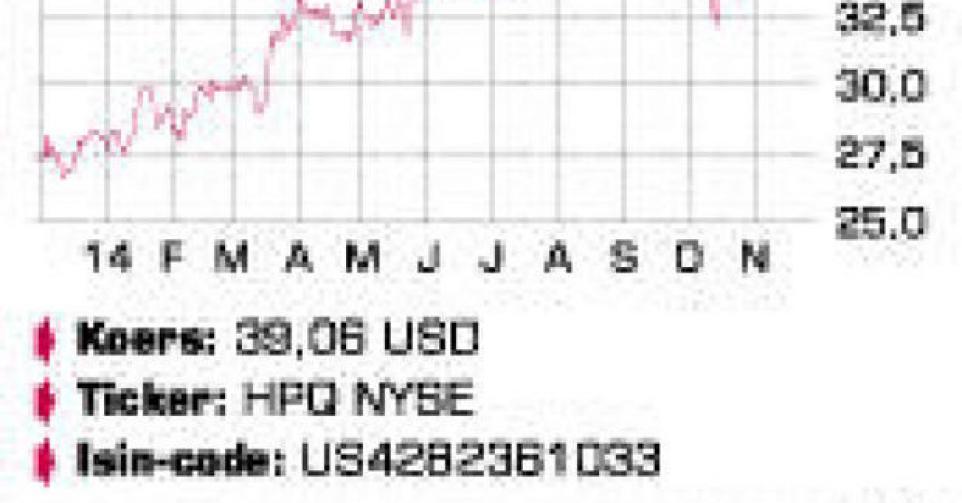

Ondanks nog maar eens tegenvallende resultaten en onzekere vooruitzichten klom het aandeel van HP naar het hoogste niveau in drieënhalf jaar. Dat zegt meer over het beursklimaat dan over de prestatie van het bedrijf zelf.

Het pas gestarte boekjaar 2015 wordt voor HP het laatste in zijn huidige vorm. Er zit een splitsing van het bedrijf aan te komen. Die operatie zal waarschijnlijk pas eind volgend jaar worden afgerond, om dan in het boekjaar 2016 een herstart te maken. Concreet zal HP Enterprise alle activiteiten omvatten die te maken hebben met software, hardware voor bedrijven (servers, opslag- en netwerksystemen) en aanverwante diensten. HP Inc. wordt de tweede poot, die de huidige divisies Personal Systems (pc’s, laptops) en Printers omvat.

In het derde kwartaal van het fiscale boekjaar 2014 kon HP voor het eerst in twaalf maanden een kleine omzetgroei van 1,3% voorleggen. Die prestatie kon in het vierde kwartaal (drie maanden tot eind oktober) helaas niet worden overgedaan. De groepsomzet van 28,4 miljard USD lag niet alleen 2,5% lager dan een jaar eerder, maar ook bijna 400 miljoen USD onder de consensusprognose. De groepswinst steeg met 2,6%, tot net iets meer dan 2 miljard USD. Dankzij het effect van de aandeleninkoop lag de toename van de winst per aandeel (1,06 USD) zelfs bijna 5% hoger.

Personal Systems was de enige afdeling die aan de verwachtingen kon voldoen. Er werden 5% meer eenheden verkocht en de omzet groeide met 4%, tot 8,95 miljard USD. Vooral bij de bedrijfsklanten was er een toenemende vraag naar pc’s en laptops (+7%), terwijl de consumenten het opnieuw lieten afweten (-2%). De operationele marge is met 4% wel de laagste van de afdelingen binnen HP. Printing, ooit de sterkhouder van de groep, moest opnieuw 5,1% omzet inleveren. Er was een lichte vooruitgang bij de bedrijfsklanten, maar de vraag naar printers en benodigdheden bij particuliere klanten daalde met 9%. HP zou in de loop van volgend jaar een hogesnelheid-3D-printer op de markt brengen. Die technologie zou voor een kentering moeten zorgen.

Enterprise ging met 4% achteruit, waarbij zowel servers, opslagsystemen als aanverwante diensten ontgoochelden. Dat was ook het geval bij de dienstenafdeling zelf (outsourcing), waarvan de omzet met bijna 7% daalde en de marge op 6,8% bleef steken. Software, een van de groeipolen van HP, liet een lichte achteruitgang van 0,6% optekenen, tot 1,1 miljard USD. Met een marge van 31,1% is dit wel de meest winstgevende afdeling van de groep. De grote kracht van HP is dat het, ondanks een gebrek aan omzetgroei, wel hoge kasstromen blijft genereren. De vrije kasstroom bedroeg in het pas afgelopen boekjaar 2014 maar liefst 8,5 miljard USD of 4,4 USD per aandeel. Het probleem is dat daarmee weinig aangevangen wordt voor toekomstige groei.

HP kocht het voorbije kwartaal weliswaar voor 750 miljoen USD eigen aandelen in en keert ook een dividend van 0,61 USD per aandeel uit. Maar het trackrecord van overnames (EDS, Autonomy) is belabberd. Met bijna 6 miljard USD aan nettoliquiditeiten en investeringen behoren overnames nochtans tot de mogelijkheden. Tegen het einde van 2015 zullen 55.000 banen verdwenen zijn. HP stelt voor het pas gestarte boekjaar een winstcijfer van 3,83 tot 4,03 USD per aandeel voorop.

Conclusie

Ondanks nog maar eens tegenvallende resultaten en onzekere vooruitzichten klom het aandeel naar het hoogste niveau in drieënhalf jaar. Dat zegt meer over het beursklimaat dan over de prestatie van HP zelf.

Advies: verkopen

Risico: gemiddeld

Rating: 3B

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier