Het Wilde Westen van de smallcaps: de kansen in kleine Amerikaanse beursbedrijven

Het afgelopen decennium was dat van de grote Amerikaanse beursbedrijven. Zij overschaduwden op alle fronten de beurzen in de rest van de wereld en ook hun kleinere evenknieën, de smallcaps, op de Amerikaanse beurs. Toch blijven die laatste voor beleggers een interessant en onderbelicht jachtterrein, waar veel verborgen parels te vinden zijn.

De jongste maanden lijkt het alsof maar zeven beursbedrijven – toepasselijk The Magnificent Seven genoemd – er nog toe doen bij beleggers. Die zeven, niet toevallig allemaal grote Amerikaanse techbedrijven, trokken alle aandacht naar zich toe en deden beleggers vergeten dat er nog een heel scala aan kleinere en middelgrote Amerikaanse beursbedrijven bestaat, de small- en de midcaps, waar ook heel wat kansen te rapen vallen.

Bovenaan in de lijst van de fondsenspecialist Morningstar met best presterende fondsen in dat segment prijkt het American Small & Mid Caps-fonds van de Gentse vermogensbeheerder Value Square. Dat zette in het afgelopen jaar een rendement van 35 procent neer. Daarmee gaf de relatief kleine Belgische vermogensbeheerder zijn collega’s van wereldformaat, zoals Schroders, Robeco en BlackRock, het nakijken. Trends sprak onder meer met Jens Verbrugge, de beheerder van het Value Square-fonds, over de kansen en de valkuilen bij Amerikaanse small- en midcaps.

‘Er zijn veel kwalitatieve smallcaps, maar net zo goed bedrijven met een bedenkelijk businessplan’

Nieuwe heropleving

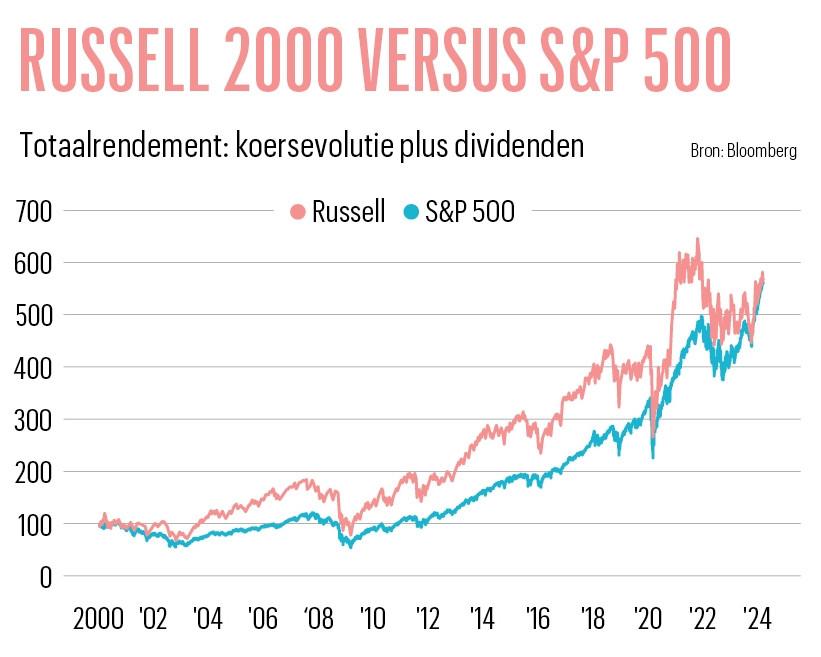

De Russell 2000 is de referentie-index voor dat segment van de Amerikaanse beurs. De grote beursbedrijven, de largecaps, zijn vertegenwoordigd in de Russell 1000 of de S&P 500, de bekendste Amerikaanse index. De recente sterke prestatie van de Russell 2000 tegenover de largecaps is een trendbreuk tegenover de periode daarvoor (zie grafiek Russell 2000 vs. S&P 500). “Tussen 2017 en maart 2024 zette de Russell 2000 een jaarrendement (koersevolutie + dividenden) van 7,5 procent neer. De S&P behaalde, voornamelijk onder leiding van big tech, bijna het dubbele met 14,3 procent”, vertelt Jens Verbrugge. Bovendien zagen ETF’s die de S&P 500 volgen vorig jaar een record aan kapitaal toestromen.

Maar de rollen zijn ook al omgekeerd geweest. “Tussen 1999 en 2016 haalde de smallcapindex een jaarrendement van 7,4 procent, tegenover 4,5 procent voor de S&P. Over heel die periode, van 1999 tot nu, zetten ze allebei nagenoeg hetzelfde jaarrendement neer”, zegt de beheerder van Value Square.

Naast de waanzinnige beursprestatie van de grote techbedrijven de jongste tien jaar zijn er nog redenen waarom de Amerikaanse smallcapindex de jongste jaren is achtergebleven. “Zo heeft de Amerikaanse bankencrisis van vorig jaar heel wat regionale banken geraakt. Die zijn goed vertegenwoordigd in de Russell 2000”, zegt Jens Verbrugge. “Net zoals beursgenoteerde vastgoedvennootschappen of REIT’s (real estate investment trusts). Die kregen het de afgelopen periode bijzonder lastig. Eerst door covid, waardoor zowel shoppingcentra als kantoorvastgoed rake klappen kregen. Daarna deed de inflatiegolf de rentes stijgen, waardoor de waardering van vastgoed verder onder druk kwam.”

Sinds oktober vorig jaar houden de kleinere beursbedrijven bijna gelijke tred met de S&P 500-sterindex. “De vrees voor een recessie in de Verenigde Staten is rond die periode getemperd. Dat heeft de smallcaps in de kaarten gespeeld, omdat ze veel meer de economische cyclus volgen. Daarnaast hebben de vooruitzichten op de eerste renteverlagingen de smallcapkoersen een extra duwtje gegeven, omdat ze doorgaans hogere schuldgraden hebben en renteverlagingen daarvoor goed nieuws zijn”, zegt Andrew Smith, de beheerder van een fonds in kleinere Amerikaanse beursbedrijven bij de vermogensbeheerder Columbia Threadneedle.

Ondertussen zijn de verwachtingen rond de renteverlagingen van de Fed teruggeschroefd. Eind vorig jaar gingen analisten nog uit van zes verlagingen dit jaar. Dat hebben ze teruggebracht naar drie of zelfs maar twee. De vraag is dus of de recente heropleving van de kleintjes tijdelijk zal zijn.

Verborgen parels

Los van de huidige markttrends biedt de Amerikaanse smallcapmarkt heel wat troeven, die ze een vruchtbaar jachtterrein voor beleggers maken, zegt Jens Verbrugge. “Ze is veel meer liquide dan bijvoorbeeld de Europese smallcapmarkt. In Europa hebben kleinere bedrijven vaak maar een heel beperkte liquiditeit, waardoor ze de facto niet investeerbaar zijn. Als er iets aan de hand is, zit je erin vast”, zegt hij.

Transparantie en eenduidigheid zijn een andere troef. “Elk beursgenoteerd bedrijf in de VS moet gestandaardiseerde kwartaal- en jaarrapporteringen neerleggen. Alles is in het Engels en in dollar. De politieke situatie is er ook eenvoudig te begrijpen. Dat alles maakt dat die markt heel goed op te volgen is tegenover bijvoorbeeld Azië of zelfs Europa. Probeer maar eens een analistencall van een klein Chinees beursbedrijf te volgen”, voegt hij nog toe.

‘De Amerikaanse smallcapmarkt is een dankbaar jachtterrein om aan stockpicking te doen’

Dat wil evenwel niet zeggen dat heel die markt even aantrekkelijk of koopwaardig is. “Smallcaps zijn zowat het Wilde Westen. Er zijn veel kwalitatieve bedrijven, maar net zo goed allerlei bedrijven met een bedenkelijk businessplan. Er noteren lege beursschelpen, cannabisaandelen, biotechbedrijven enzovoort. Ook het hele meme-gebeuren speelt zich af in dat segment van de markt. Meer dan 40 procent van de bedrijven uit de Russell 2000 was over de afgelopen twaalf maanden verlieslatend”, zegt Jens Verbrugge.

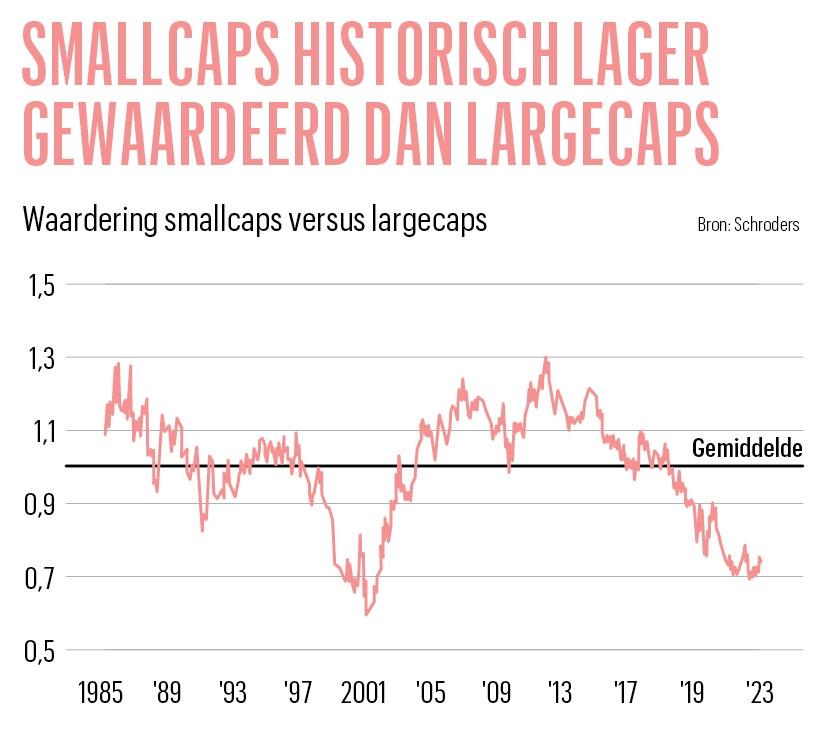

Het feit dat het zo’n bonte bende is, zorgt ook voor een vertekend beeld van de waardering van de smallcapindex. “Die noteert momenteel gemiddeld tegen een koers-winstverhouding van 23”, rekent Verbrugge voor. Dat zou men relatief duur kunnen noemen, maar de grote groep verlieslatende bedrijven trekt dat gemiddelde scheef. “Ons fonds noteert tegen een gemiddelde koers-winstverhouding van 11”, voegt hij toe. Veel aanvaardbaarder, dus. Passief de Amerikaanse smallcapmarkt bespelen met een ETF die de Russell 2000 volgt, is dus niet de meest aangewezen strategie. In verhouding tot de waarderingen van largecaps, noteren Amerikaanse smallcaps momenteel op historisch lage niveaus (zie grafiek Smallcaps historisch lager gewaardeerd dan largecaps).

Diversiteit troef

Naast de ‘rommel’ noteren er ook een heleboel onderbelichte sterke verhalen of verborgen parels onder de kleine Amerikaanse beursbedrijven. “Dat maakt het een dankbaar jachtterrein om aan individuele aandelenselectie, of stockpicking, te doen”, stelt Jens Verbrugge. “Ten eerste is het een heel ruim universum, wat de kans vergroot dat je er kwaliteitsvolle bedrijven vindt, die de markt verkeerd prijst.”

Een groot deel van dat universum staat ook niet op de radar van analisten en beheerders. “Smallcaps worden veel minder gevolgd door analisten. Onbekend is onbemind, waardoor ze vaker ondergewaardeerd noteren. Coca-Cola Consolidated is bijvoorbeeld de grootste bottelaar van de Verenigde Staten. Het draait een paar miljard dollar omzet per jaar en er is geen enkele analist die het opvolgt”, klinkt het.

Die onderbelichting kan wel tot schommelingen leiden. “De koersbewegingen zijn niet altijd even logisch te verklaren. Soms komt een bedrijf met degelijke resultaten en toch krijgt de koers een pandoering. Een voorbeeld is het IT-hardwarebedrijf ePlus. Na de resultaten van het vierde kwartaal zakte de koers meteen na opening met 24 procent. Tegen het einde van de dag bedroeg de daling nog 12 procent en anderhalve week later stond het aandeel zelfs enkele procenten hoger dan voor de publicatie van de cijfers”, vertelt Jens Verbrugge.

De schommelingen maken dat beleggers hun huiswerk moeten doen. “Bij zulke hevige schommelingen, zonder dat er fundamenteel iets is veranderd, is de natuurlijke reflex om te beginnen twijfelen. Hoe steviger je analyse, hoe beter je kunt inspelen op zulke koersbewegingen, want die bieden ook kansen”, klinkt het.

Groei is een andere troef van smallcaps. “In dat segment zijn er heel wat buy-and-buildverhalen. De groeimogelijkheden van kleinere bedrijven zijn groter dan van largecaps”, zegt Jens Verbrugge nog. “En dan is er nog de kans dat bedrijven worden overgenomen door private equity of door sectorgenoten. Dat gebeurt regelmatig, zoals bij Masonite, een marktleider in de productie van deuren, die is overgenomen door een concurrent.”

Voor Europese beleggers bieden Amerikaanse smallcaps nog een specifieke troef. “Ze zijn veel meer gericht op de binnenlandse Amerikaanse economie, waar ze het grootste deel van hun omzet halen. Daarmee kun je inspelen op de plaatselijke economie, terwijl grote beursbedrijven veel internationaler zijn en afhangen van de wereldeconomie”, zegt Andrew Smith van Columbia Threadneedle. “Voor Europese beleggers is die diversifiëring een extra troef”, voegt Jens Verbrugge toe.

Amerikaanse smallcaps bieden ook een welkome diversificatie in de sectorverdeling. “Het is een veel meer gediversifieerde index dan de S&P 500, waar technologie heel veel weegt. Maar er is zeker ook technologie onder de Amerikaanse smallcaps te vinden, veel meer dan onder de Europese smallcaps”, zegt Jens Verbrugge. “Daarnaast wegen de financiële sector, de industriële bedrijven en de vastgoedspelers veel.”

Eerste kiemen

Maar naast troeven zijn er ook valkuilen. “Je moet zeker meer oog hebben voor deugdelijk bestuur”, zegt Jens Verbrugge. “Vaker dan in Europa is de CEO er ook de voorzitter van de raad van bestuur. En waar er in Europa vaker nog een controlerende aandeelhouder is, is dat in de VS minder het geval. Daardoor is het bestuurlijke luik er kwetsbaarder.”

‘Onbekend is onbemind, waardoor de smallcaps vaker ondergewaardeerd noteren’

Het verloningsbeleid kan een extra risico zijn. “Het personeel en het management worden er veel vaker dan in andere landen vergoed met aandelenopties”, zegt hij. Dat kan bestaande aandeelhouders ernstig verwateren. “Als een bedrijf bijvoorbeeld massaal eigen aandelen inkoopt, maar het aantal aandelen daalt niet, omdat er volop opties worden uitgedeeld aan het personeel, kun je je daar vragen bij stellen.”

Ten slotte is de vraag of de recente puike prestaties van de kleinere Amerikaanse beursbedrijven een voorbode zijn voor wat nog komen zal. “Het valt op dat Amerikanen op dit moment iets positiever zijn over de economie dan Europeanen. Ze hebben geen oorlog in hun achtertuin en vooral de jobmarkt is er heel sterk. Het sentiment zit dus goed”, zegt Jens Verbrugge. “Het kan zijn dat dit de kiemen zijn van een bloeiende periode voor smallcaps. Als een recessie uitblijft en de renteverlagingen doorgaan, kan dat smallcaps een bijkomende duw in de rug geven”, voegt Andrew Smith nog toe.

Fout opgemerkt of meer nieuws? Meld het hier