Kapitaalverhoging wenkt bij Tessenderlo

De uitspraak van co-CEO Luc Tack dat het nooit goed is voor een wagen om altijd in de reserve van de benzinetank te rijden, heeft de markt begrepen als een hint naar een kapitaalverhoging.

Onze aankooplimieten voor ArcelorMittal en Cosan blijken tot nog toe te scherp gelimiteerd te zijn. Vooral Cosan presteerde de voorbije dagen uitmuntend. Aangezien we al over 400 aandelen beschikken, schrappen we (voorlopig?) die aankooplimiet. Die van ArcelorMittal blijft wel staan. Nog meer spanningen rondom Oekraïne bijvoorbeeld kunnen de limiet al bereikbaar maken.

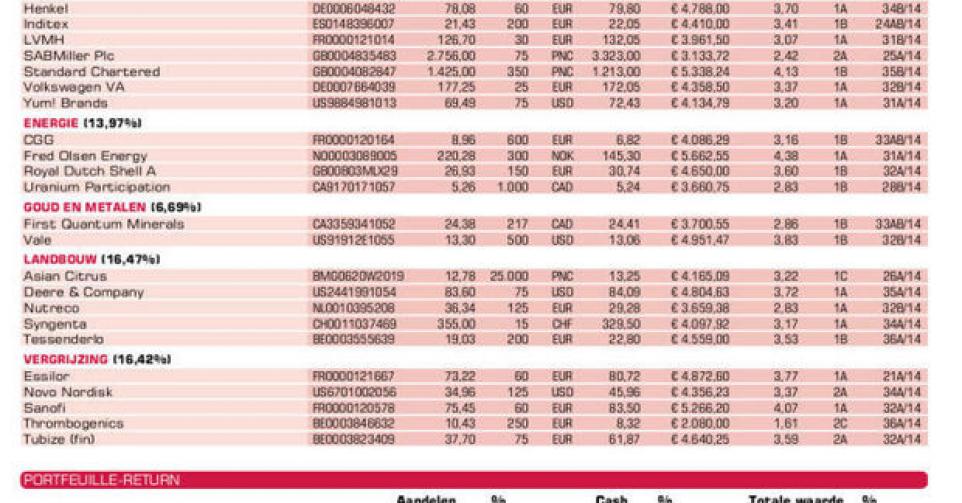

Tessenderlo Group

De uitspraak van co-CEO Luc Tack bij Tessenderlo Group dat het nooit goed is voor een wagen om altijd in de reserve van de benzinetank te rijden, heeft de markt duidelijk begrepen als een hint naar een kapitaalverhoging. Ook al hield de grootste aandeelhouder (27,5% via Picanol) nog alle opties open. De combinatie van een zware tra Kapitaalverhoging wenkt bij nsformatiekuur, waarbij heel wat dochters met serieuze verliezen werden verkocht en het dividend van 1,33 EUR bruto per aandeel toch jarenlang werd aangehouden, heeft de financiële structuur van Tessenderlo Group inderdaad danig verzwakt.

Door die uitspraak verdwenen de halfjaarresultaten wat op de achtergrond. De omzet kwam met 775,7 miljoen EUR iets onder de verwachtingen uit, maar de recurrente bedrijfswinst (rebit) kwam met 54,7 miljoen EUR dan weer wel boven de analistenconsensus uit. Bovendien lag het resultaat hoger dan in de eerste zes maanden van vorig jaar (+37% op vergelijkbare basis). Een gevolg van een sterke prestatie in de agro-industrie en uiteraard een veel betere kostenbeheersing.

We blijven bij ons standpunt dat u, als u Tessenderlo Group goedkoper kunt kopen dan Picanol (22 EUR per aandeel), dat vooral mag doen. Vandaar het advies ‘koopwaardig’ (rating 1B). We zien in Tessenderlo Group een basiswaarde voor de voorbeeldportefeuille tijdens de komende jaren. Een eventuele kapitaalverhoging zullen we dan ook zonder aarzelen volgen.

Thrombogenics

Zoals kon worden gevreesd, blijft Thrombogenics veel moeite ondervinden om de Amerikaanse markt te overtuigen van de werking van Jetrea, het middel tegen oogziekten dat sinds begin vorig jaar in de Verenigde Staten wordt verkocht. In de eerste zes maanden bleef de verkoop in de Verenigde Staten beperkt tot 5 miljoen EUR of circa 7 miljoen USD (zo’n 1750 injecties). Dat is minder dan de helft van het eerste semester vorig jaar en dus een stevige teleurstelling. Al lagen de verwachtingen niet al te hoog.

Voor de rest van de wereld is er het partnerschap met Alcon/Novartis. De Zwitsers hebben blijkbaar toch wat meer succes, want op basis van de verkregen royalty’s (2,1 miljoen EUR) betekent dit dat Alcon/Novartis voor meer dan 6 miljoen EUR buiten de Verenigde Staten heeft verkocht. Door de zwakke verkopen was er een nettoverlies van 23,9 miljoen EUR of -0,66 EUR per aandeel. Van een partnerdeal voor de Amerikaanse markt is ook nog geen sprake.

Toch was niet alles ontgoochelend. Zo is de cashpositie op 30 juni van 148,8 miljoen EUR (4,1 EUR per aandeel) een aangename verrassing. Die houdt in dat in het tweede kwartaal slechts 8 miljoen EUR werd verbrand, tegenover nog 15 miljoen EUR in het eerste trimester. Dat is te danken aan drastische kostenbesparingen met, onder meer, het inkrimpen van het aantal personeelsleden met meer dan 20%. Ook waagde de bedrijfstop zich aan de prognose om tegen 2016 winstgevend te zijn in de Verenigde Staten, met 30 miljoen EUR verkopen en door op lange termijn (2019) op 100 miljoen EUR aan verkopen te mikken.

Een zeer gemengd rapport: van zeer ontgoochelend tot aangenaam verrassend. De koersval is begrijpelijk, want terecht. Voorlopig handhaven we het advies ‘houden/afwachten’ (rating 2C). We willen ons er nog eens rustig over kunnen beraden.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

? Adidas: verlaagt ebit-marge 2014 van 8,5 à 9% naar 6,5 à 7%; aanvulling positie bij uitbodeming

? Barco: nieuwkomer voorbeeldportefeuille; wachten op nieuws over verkoop Defense & Aerospace

? Bolloré: halfjaarresultaten worden binnenkort besproken

? Coca-Cola: neemt belang van 16,7% in Monster Beverage

? Cosan: koers fors omhoog; aankooplimiet teruggetrokken (zie boven)

? Henkel: adviesverhoging naar koopwaardig

? Inditex: aandelensplit in vijven; voor cijfers is het wachten tot 18 september

? LVMH: adviesverhoging naar koopwaardig

? SABMiller: overname- en fusiegeruchten zwellen aan

? Standard Chartered: minnelijke schikking van 300 miljoen USD in Verenigde Staten

? Volkswagen pref.: erg goedkope waardering

? Yum! Brands: adviesverhoging naar koopwaardig

Energie

? CGG: versnelt herstructurering na magere kwartaalresultaten; positie vervolledigd

? Fred Olsen Energy: opnieuw zwakke kwartaalcijfers; positie aangevuld

? Royal Dutch Shell: meevallende kwartaalcijfers

? Uranium Participation: koers in herstel

Goud en metalen

? First Quantum Minerals: vervanger van Lumina Copper; sterke groeier in koper

? Vale: koers onder druk door verdere daling ijzerertsprijs

Landbouw

? Asian Citrus: trading-update schat schade voor plantages van tyfoon Rammasun op 36 miljoen RMB; definitieve jaarcijfers in september

? Deere & Company: omzet- en winstverwachtingen verlaagd

? Nutreco: cijfers tweede kwartaal boven analistenconsensus

? Syngenta: cijfers licht negatief onthaald

? Tessenderlo: resultaten zijn meevaller; mogelijke kapitaalverhoging (zie boven)

Vergrijzing

? Essilor: sterke halfjaarcijfers; weldra bespreking

? Novo Nordisk: solide resultaten; sterkhouder

? Sanofi: koers eindelijk op dreef

? Thrombogenics: Amerikaanse verkoopcijfers van Jetrea blijven zwak (zie boven)

? Tubize (fin): UCB blijft onder stoom; onderwaardering Tubize opgelopen tot boven 40%

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier