Dit zijn de fiscale plafonds voor 2022

De fiscale grensbedragen bepalen in welke mate uw inkomsten en uitgaven leiden tot een belastingvermindering. Voor het inkomstenjaar 2022 werden bepaalde plafonds geïndexeerd, terwijl andere ongewijzigd blijven.

Zoals elk jaar zal u ook in 2022 inkomsten ontvangen en uitgaven doen. Die moet u vermelden op uw belastingaangifte van het aanslagjaar 2023. Een gedeelte van de aan te geven bedragen is belastingvrij. De wettelijk vastgelegde fiscale plafonds zijn daarvoor verantwoordelijk. De jaarlijkse indexering zorgt er bovendien voor dat uw belastingvoordeel in bepaalde inkomsten- en uitgavencategorieën ook dit jaar weer een beetje stijgt.

Hieronder vindt u een overzicht van de belangrijkste wijzigingen. Die moeten evenwel nog officieel worden gepubliceerd door de fiscus.

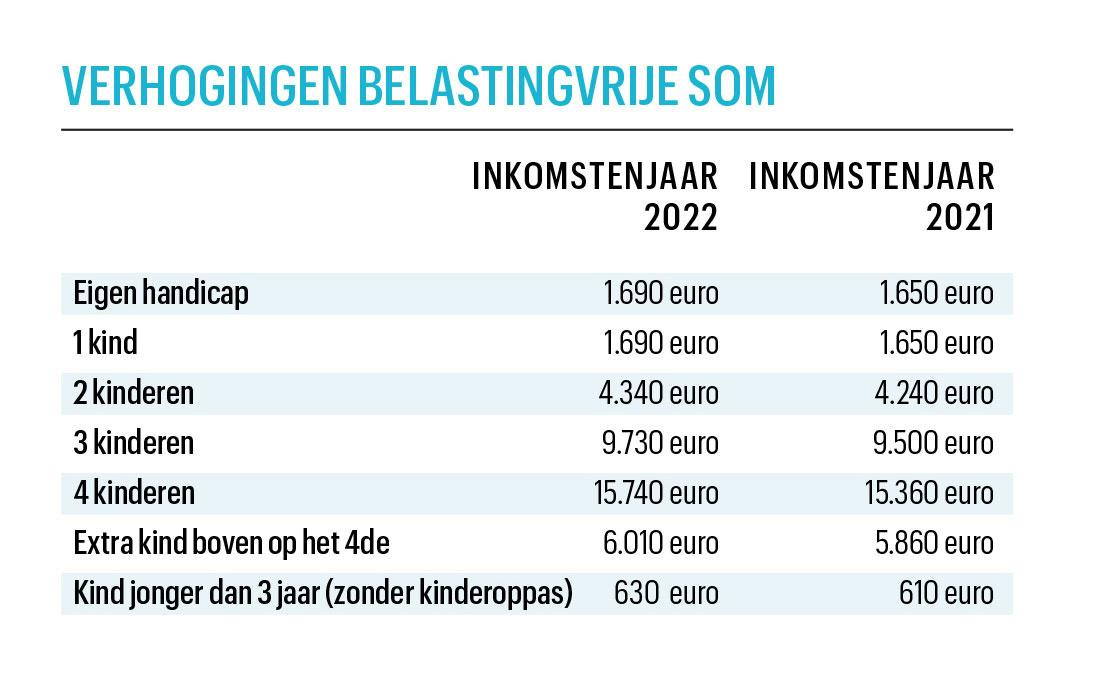

Allereerst is er de zogeheten belastingvrije som. “Iedereen die aan de personenbelasting onderworpen is, heeft recht op die onbelaste inkomstenschijf”, zegt Jef Wellens, fiscaal jurist bij Wolters Kluwer. “Het grensbedrag stijgt voor het inkomstenjaar 2022 van 9.050 euro naar 9.270 euro. Het kan worden verhoogd naargelang uw persoonlijke situatie, bijvoorbeeld vanwege een eigen handicap of voor de kinderen die u ten laste heeft.” Ook de plafonds daarvoor werden geïndexeerd:

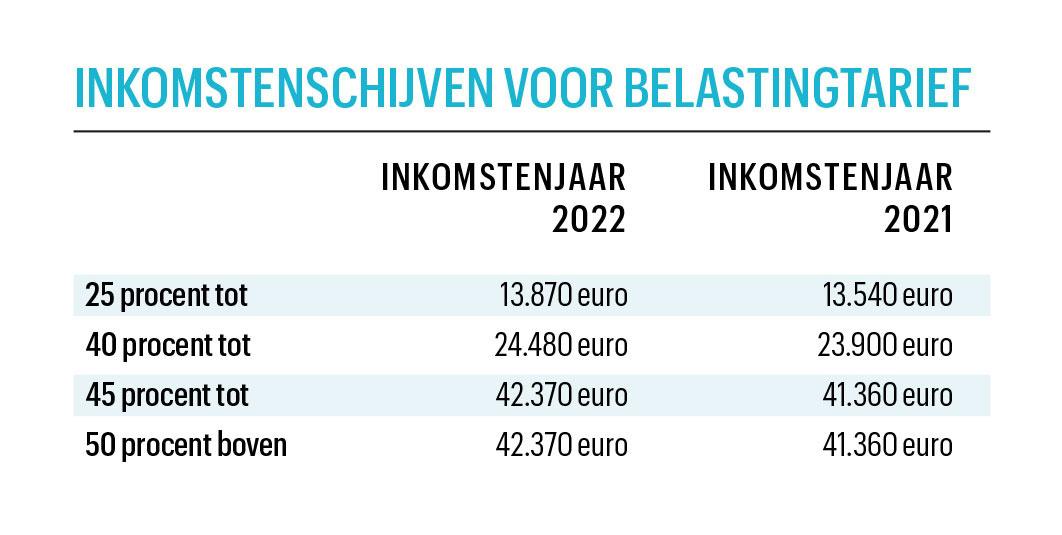

Uw inkomsten boven de (verhoogde) belastingvrije som worden progressief belast. “Dat betekent: hoe hoger uw inkomen, hoe hoger het tarief”, legt Jef Wellens uit. “Dat tarief varieert tussen 25 en 50 procent, volgens welbepaalde inkomstenschijven.” Ook die schijven werden voor het inkomstenjaar 2022 geïndexeerd:

Wanneer u kosten betaalt voor de crèche of buitenschoolse opvang van uw kinderen, dan hebt u recht op een belastingvermindering. Voor het afgelopen jaar mag u per opvangdag 14 euro (per kind jonger dan 14 jaar of jonger dan 21 jaar bij een zware handicap) inbrengen. Voor het inkomstenjaar 2022 stijgt dat grensbedrag tot 14,40 euro. De belastingvermindering bedraagt 45 procent van de uitgaven.

Via het systeem van dienstencheques en wijk-werkcheques kunt u op een fiscaalvoordelige manier taken in en rond uw woning laten uitvoeren. Dienstencheques kunnen bijvoorbeeld worden gebruikt voor reguliere hulp in het huishouden of strijkhulp. Wijk-werkcheques zijn eerder bedoeld als betaalmiddel voor het uitvoeren van kleine werkjes of herstellingen in huis of voor het onderhoud van uw tuin. Lokale besturen kunnen de activiteitenlijst autonoom beperken of uitbreiden.

“In Vlaanderen geeft de aankoop van dienstencheques en wijk-werkcheques recht op een belastingvermindering van 20 procent”, weet Jef Wellens. “Voor het inkomstenjaar 2022 stijgt het maximale aankoopbedrag met fiscaal voordeel voor alle cheques samen met 40 euro tot 1.570 euro per persoon.”

Verdient u wat bij in de deeleconomie of met verenigingswerk? De vergoedingen die u daarvoor ontvangt, worden belast als een divers inkomen tegen een tarief van 20 procent. Na de wettelijke kostenaftrek van 50 procent komt dat overeen met een belastingdruk van 10 procent. Er geldt wel een voorwaarde: de inkomsten moeten onder een bepaalde grens blijven. Die stijgt voor het inkomstenjaar 2022 van 6.390 tot 6.540 euro.

Voor werknemers

De indexering van de fiscale plafonds is minder goed nieuws voor werknemers met een milieuvriendelijke bedrijfswagen. Het minimale belastbare voordeel alle aard werd voor het inkomstenjaar 2022 verhoogd met 30 euro tot 1.400 euro. Anderzijds stijgt de vrijstelling voor een vergoeding voor het woon-werkverkeer met de auto van 420 naar 430 euro. Ook de belastingvrije fietsvergoeding werd verhoogd van 0,24 tot 0,25 euro per gereden kilometer.

“Werknemers die via hun werkgever een loonbonus genieten, hebben in inkomstenjaar 2022 recht op een fiscale vrijstelling tot 3.094 euro (in plaats van 2.998 vorig jaar)”, zegt Jef Wellens. “Zo’n loonbonus is verbonden aan de collectieve resultaten van het bedrijf, een groep van ondernemingen of een welomschreven categorie van werknemers die gebaseerd is op vooraf vastgelegde objectieve criteria.”

Hoe meer beroepskosten u fiscaal inbrengt, hoe minder belasting u betaalt. Wanneer u de werkelijk gemaakte uitgaven op uw belastingbrief vermeldt, moet u het nodige bewijsmateriaal verzamelen. Maar ook wanneer u geen specifieke beroepskosten maakte of u die niet kunt aantonen, hebt u nog altijd minstens recht op een wettelijk kostenforfait. Dat bedraagt 30 procent van uw inkomen. Er geldt wel een maximumbedrag, en dat stijgt voor het inkomstenjaar 2022 van 4.920 euro naar 5.040 euro.

Ongewijzigde plafonds

Enkele fiscale plafonds werden niet geïndexeerd. De intresten van gereglementeerde spaarrekeningen worden in 2022 nog altijd vrijgesteld van roerende voorheffing tot 980 euro per persoon. Niet-gereglementeerde spaarrekeningen vallen niet onder deze vrijstelling, waardoor alle intresten onderhevig zijn aan een roerende voorheffing van 30 procent. Ook de grenzen voor aandelendividenden (800 euro), pensioensparen (990 euro tegen een belastingvermindering van 30 procent, of 1.270 euro tegen 25 procent) en langetermijnsparen (2.350 euro) blijven onveranderd.

Ook de maximale bedragen in het kader van de woonbonus (voor lopende hypotheekleningen) blijft al enkele jaren ongewijzigd. Het federale regime voorziet voor 2022 nog altijd in een basisbedrag van 2.350 euro, verhoogd met 780 euro gedurende de eerste tien jaar en met nog eens 80 euro bij minstens drie kinderen ten laste. Binnen de Vlaamse woonbonus geldt een basisbedrag van 2.280 euro (lening vóór 2015) of 1.520 euro (lening vanaf 2015), eventueel verhoogd met 760 euro en 80 euro.

Fout opgemerkt of meer nieuws? Meld het hier