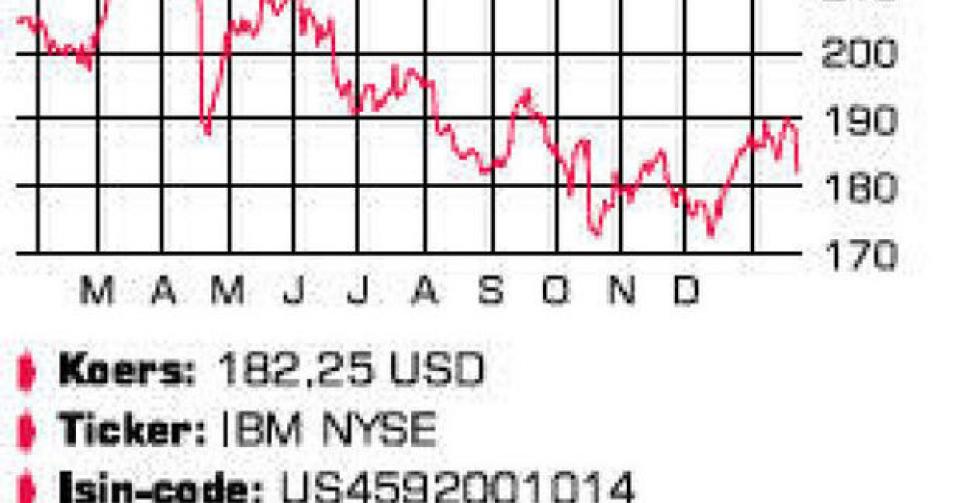

IBM

Niet afschrijven

De Amerikaanse technologiegroep IBM heeft ook in het vierde kwartaal het tij niet kunnen keren. De omzet daalde op jaarbasis voor het zevende kwartaal op rij en kwam opnieuw onder de verwachtingen uit. Tussen oktober en december bedroeg het omzetcijfer 27,7 miljard USD, of 5,5% minder dan een jaar eerder. Het was de vierde misser in evenveel kwartalen, want de consensusverwachting lag 0,5 miljard USD hoger. Over het hele boekjaar daalde de omzet met 5%, tot 99,8 miljard USD. Omzetgroei is al langer een pijnpunt bij IBM. Er is sinds 2011 geen groei meer en het verkoopcijfer staat weer op het niveau van 2007.

De situatie oogt een stuk gunstiger als we kijken naar de evolutie van de winst per aandeel. In het vierde kwartaal steeg de aangepaste winst per aandeel met 14% op jaarbasis, tot 6,13 USD. Dat cijfer lag wel boven de consensusverwachting. IBM dankt die prestatie aan zijn striktere kostencontrole en aan het afstoten van afdelingen met een lage winstgevendheid. Nog belangrijker is de inkoop van eigen aandelen. IBM spendeerde daar in het vierde kwartaal opnieuw 5,8 miljard USD aan. Over het volledige boekjaar ging de nominale winst (16,5 miljard USD) licht achteruit, maar dankzij het kleinere aantal uitstaande aandelen nam de winst per aandeel wel toe met 7%.

Vooral de fors dalende omzet van de serverafdeling is een probleem. Of was. Want onmiddellijk na de bekendmaking van de cijfers werd de verkoop van die divisie voor 2,3 miljard USD aan Lenovo aangekondigd. Concurrenten kunnen bepaalde onderdelen goedkoper leveren dankzij een verhuurmodel (via cloudcomputing). Ook IBM pikt daarvan intussen een flink graantje mee, maar het heeft nog werk voor de boeg om het verloren marktaandeel terug te winnen. Vorig jaar steeg de omzet uit clouddiensten alvast met 69%, tot 4,4 miljard USD. Voor het tweede kwartaal op rij lieten ook de groeimarkten het afweten (omzet -9%). In Azië bedroeg de achteruitgang zelfs 16%, waarbij China (-23%) veruit de slechtste prestatie liet optekenen.

IBM lijkt zich voorlopig niet ongerust te maken over de omzetevolutie en stelde voor het lopende boekjaar een winst per aandeel van 18 USD voorop. Dat cijfer zou in 2015 zelfs oplopen naar 20 USD, een prognose waarmee de groep al enkele jaren uitpakt en die het voorlopig blijft herhalen. Dankzij de hoge kasstromen kan IBM de strategie van de voorbije jaren nog een tijdje aanhouden. Zo werd vorig jaar 15 miljard USD extra vrijgemaakt voor de inkoop van eigen aandelen. Het management heeft dus nog tijd om een nieuwe groeipoot te vinden. Dat zouden de clouddiensten kunnen zijn, in combinatie met het mainframesegment. IBM deed al enkele overnames in die niche en plant voor dit jaar bijkomende investeringen.

Conclusie

Ondanks de optimistische winstprognoses voor dit en volgend jaar is de markt ongerust over het uitblijven van een omzetgroei. Vandaar dat het aandeel vorig jaar ook 30% minder goed presteerde dan de S&P500. We vinden dat het te vroeg is om IBM af te schrijven. Big Blue heeft zichzelf al meerdere keren heruitgevonden. Tegen 10 keer de verwachte winst noteert IBM intussen goedkoper dan andere gediversifieerde technologiegroepen. Een eventuele verkoop van de hardwaretak kan op korte termijn een katalysator zijn. U mag een eerste positie innemen.

Advies: eerste positie

Risico: laag

Rating: 2B

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier