Schenkingen van roerende goederen zijn regelmatig het onderwerp van discussies, vaak omdat de regels veranderen. Na nieuwe regionale en federale aanpassingen maken we met drie deskundigen de balans op.

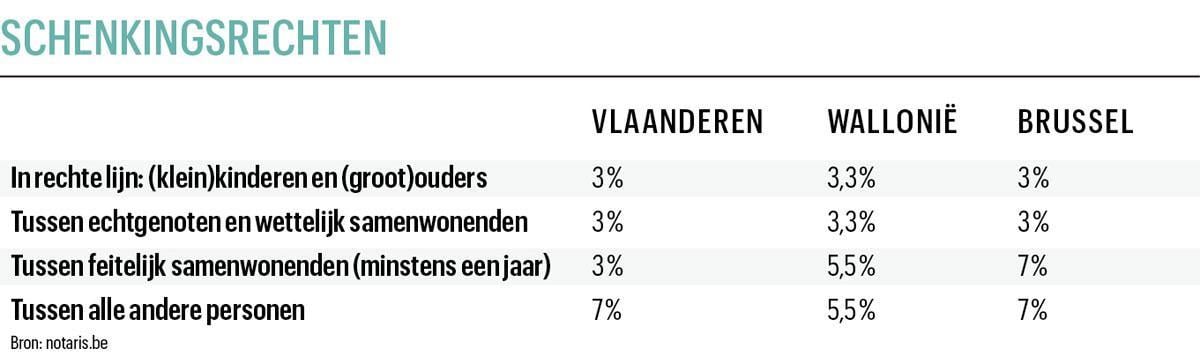

“Voor een schenking is in principe een notariële akte nodig”, zegt Niko Hostyn, manager estate planning Flanders bij Degroof Petercam. “Er zijn echter uitzonderingen, zoals bank- of handgiften.” Het belangrijkste voordeel van zo’n schenking is dat de transactie niet hoeft te worden geregistreerd, waardoor u geen schenkingsrecht hoeft te betalen. Die heffing kan variëren van 3 tot 7 procent (zie tabel).

Het belangrijkste nadeel is de ‘verdachte periode’. In Vlaanderen en Brussel moet de schenker minstens drie jaar na de schenking nog leven. Als hij of zij vroeger sterft, wordt de niet-geregistreerde schenking in de nalatenschap van de overledene opgenomen en moet er erfbelasting op worden betaald. Wallonië heeft die termijn zelfs verlengd tot vijf jaar.

Grégory Homans, managing partner van het fiscale advocatenkantoor Dekeyser & Associés, merkt op: “U kunt het fiscale risico dat de schenker binnen drie of vijf jaar na de schenking overlijdt, dekken met een verzekering. Voor een persoon in goede gezondheid en van gemiddelde leeftijd bedraagt de verzekeringspremie minder dan 1 procent.”

Registratie

Sinds mei is het mogelijk een schenking online te registreren. Daarvoor moet u op het MyMinfin-portaal de ondertekende overeenkomst en de bijlagen uploaden. Als u geen internettoegang hebt, kunt u alles ook per post naar het Scanningscentrum van de federale overheidsdienst Financiën sturen.

Niko Hostyn: “In Vlaanderen is de registratie effectief zodra de belastingdienst het verzoek ontvangt. Dat is meestal op dezelfde of de eerstvolgende werkdag. In Wallonië en Brussel is dat pas na de betaling van de schenkingsrechten. Die dienst schijnt het heel druk te hebben en het kan enkele weken duren voor u de uitnodiging tot betaling ontvangt.”

Vruchtgebruik en lijfrente

Voor Anne-Catherine Jentges, estate planner bij BNP Paribas Fortis, kunnen de vertragingen bij de behandeling van de registratieverzoeken een extra reden zijn om te kiezen voor een schenking die door de notaris wordt geregistreerd, ondanks de schenkingsrechten.

Wie roerende goederen wil schenken, maar toch nog controle of vruchtgebruik wil behouden, moet sowieso zijn toevlucht zoeken tot een notariële schenkingsakte. “U kunt bijvoorbeeld de blote eigendom schenken en het vruchtgebruik behouden. Zo kunt u van de geschonken goederen genieten tot uw overlijden. In het geval van een effectenportefeuille betekent dat dat u de inkomsten (de rente en de dividenden), het beheer van de portefeuille en het beleggingsbeleid levenslang behoudt”, legt Niko Hostyn uit. “Als u zeker wilt zijn van een inkomen, kunt u in een lijfrente voorzien.” Die weerkerende vergoeding voor de schenker mag zeker niet meer bedragen dan 3 of 4 procent van het kapitaal dat werd weggeschonken.

Het kan nog verder gaan, zegt Gregory Homans. “De schenker-vruchtgebruiker kan zich ook het recht voorbehouden te profiteren van eventuele meerwaarden op een geschonken goed bijvoorbeeld.” Andere clausules bieden de schenker de mogelijkheid te bepalen wat er met zijn of haar gift mag gebeuren. “Ouders kunnen hun kinderen bijvoorbeeld verbieden het geschonken goed zonder hun toestemming in een huwelijksgemeenschap in te brengen.”

Denkt u na over uw vermogensplanning? Weet dan dat de regelgeving blijft evolueren. “Als één regio een initiatief neemt, volgen de andere in de daaropvolgende jaren”, zegt Niko Hostyn. “Het besluit van Wallonië om de verdachte periode te verlengen van drie naar vijf jaar zou andere regio’s kunnen inspireren. Vlaanderen had het zelfs al even over een verlenging tot vier jaar, voor de afschaffing van ‘de kaasroute’, een techniek die het mogelijk maakte in Nederland een notariële schenking te doen zonder successierechten te betalen.”

Sommige begrippen blijven overeind, zoals het gereserveerde deel voor de kinderen. Een schenking kan de wettelijke erfgenamen nooit beroven van hun reserve. Voor kinderen bedraagt die wettelijke reserve de helft van de nalatenschap in gelijke delen.

3 jaar

moet de schenker nog blijven leven opdat geen erfbelasting verschuldigd is.

Wat weet de fiscus?

Een bank- of handgift laat weinig sporen na. Het kan dus verleidelijk zijn bij een overlijden binnen de drie (of vijf jaar in Wallonië) een gift niet aan te geven. Maar de boetes kunnen oplopen tot 200 procent van de normaal verschuldigde successierechten, aldus Niko Hostyn van Degroof Petercam. “De fiscus voert geen systematische controles uit, maar als ze iets vermoeden, kunnen ze de bank om een kopie van de rekeningafschriften vragen of het Centraal Aanspreekpunt (CAP, dat het jaarlijkse saldo van elke rekening in België verzamelt, nvdr) bevragen.” Anne-Catherine Jentges van BNP Paribas Fortis geeft het voorbeeld van iemand die kort voor zijn dood een gebouw verkocht. Het geld lijkt uit zijn nalatenschap te zijn verdwenen. Als de erfgenamen niet kunnen bewijzen wat er met het geld is gebeurd, neemt de fiscus de tegenwaarde op in de nalatenschap. Ook als een van de erfgenamen vindt dat hij is bedrogen, kan hij de zaak voor de rechter brengen, wat naast een burgerrechtelijke boete kan leiden tot een belastingcorrectie. De risico’s zijn talrijk en aanzienlijk.

Fout opgemerkt of meer nieuws? Meld het hier