Wanneer u dit artikel leest, is de inschrijvingsperiode voor de staatsbon bijna afgelopen of (als u het met enige vertraging leest) afgelopen. Door het ontbreken van een fiscaal voordeel levert de bon dit keer geen uitzonderlijk hoog rendement. Er zijn alternatieven die evenveel of zelfs meer opbrengen.

Minister van Financiën Vincent Van Peteghem (cd&v) is er deze keer niet in geslaagd een korting op de roerende voorheffing te bedingen. Daardoor betalen beleggers de volle 30 procent belasting op de coupon van de staatsbon. Van 3 procent bruto op één jaar blijft dan netto 2,1 procent over. De staatsbon op drie jaar levert nog minder op: 2,5 procent bruto of 1,729 procent netto. Over die lat kunnen beleggers ook zonder de staatsbon springen. Zes alternatieven voor de staatsbon.

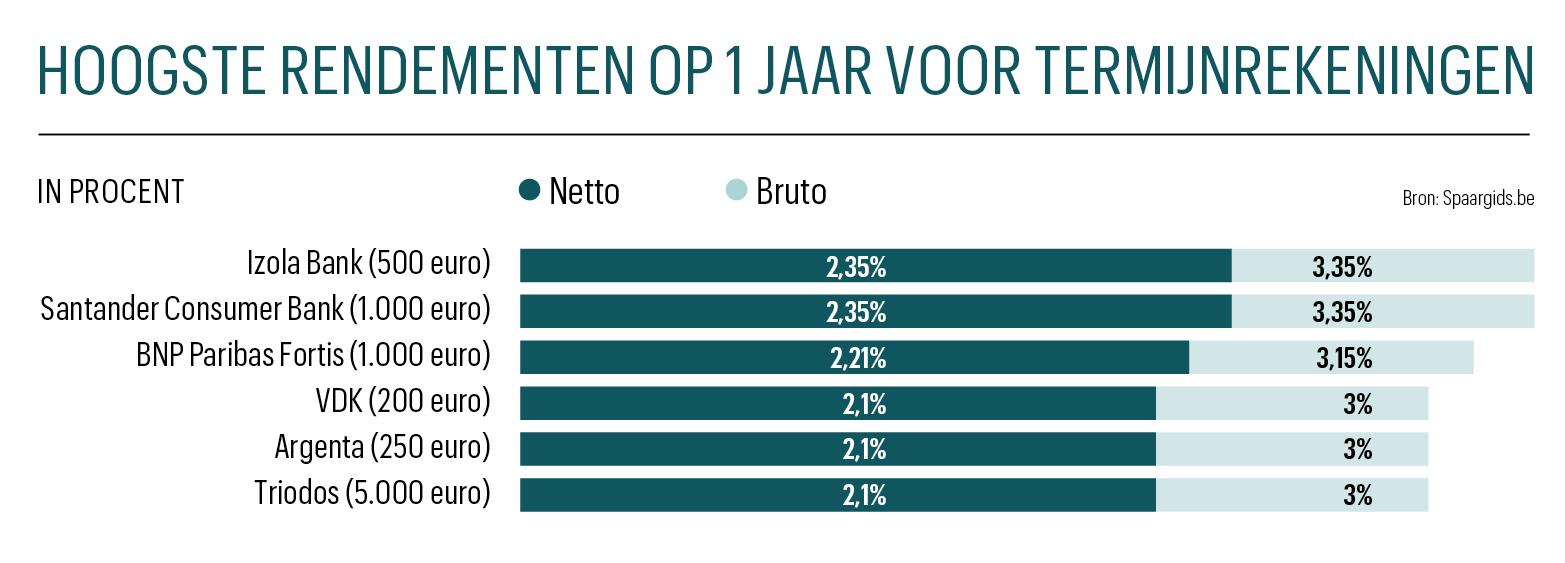

1. Termijnrekeningen

Staatsbons zijn het best te vergelijken met termijnrekeningen bij de banken. U sluit een contract af met de overheid dan wel de banken, die bij u geld lenen voor een afgesproken termijn en tegen een afgesproken rente. Zolang u niet meer dan 100.000 euro bij één bank plaatst, geldt een depositogarantie die ervoor zorgt dat u zelfs in het slechtst denkbare scenario dat de bank failliet gaat, uw inleg volledig terugkrijgt.

Voor de campagne voor de staatsbon zich op gang trok, konden spaarders enkel bij Izola Bank aankloppen voor een hogere rente. Aangezien die bank onder Maltese vlag vaart, moet u de rekening aangeven bij het Centraal Aanspreekpunt (CAP) en op uw belastingaangifte. Bovendien moet u de intresten ook aangegeven via de aangifte, waarna u er met enige vertraging 30 procent roerende voorheffing op betaalt.

Een aantal banken geeft tijdelijk een hogere rente, die enkel tijdens de inschrijvingsperiode voor de staatsbon geldig is, zoals BNP Paribas Fortis en Santander Consumer Bank. Drie banken hebben hun voet naast de staatsbon gezet met een brutorente van 3 procent op één jaar: VDK, Argenta en Triodos. Die laatste drie zeggen niet expliciet dat de rente vanaf volgende week weer zakt, maar ze kunnen de rentevoet op elk moment aanpassen.

Op een termijn van drie jaar belooft een tiental banken meer rendement dan de staatsbon. Ook hier trekt de termijnrekening van Izola Bank de kop van het peloton, met 1 procentpunt meer rendement dan de driejarige staatsbon.

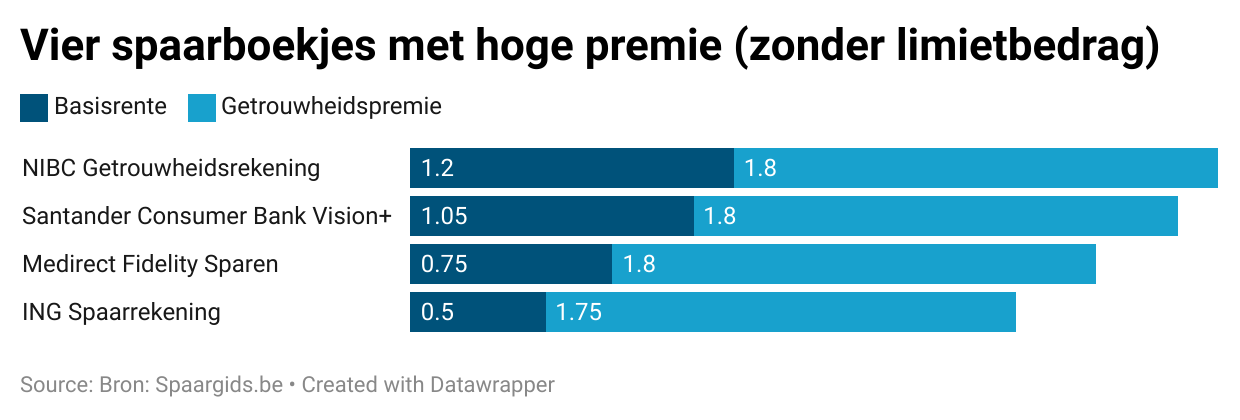

2. Spaarrekeningen

Behalve termijnrekeningen zijn er ook tal van spaarrekeningen met een vergoeding die hoger ligt dan de 2,1 procent netto van de staatsbon. Al staat het de banken vrij op elk moment de basisrente verlagen. Enkel de getrouwheidspremie wordt voor twaalf maanden vastgeklikt. Wie bang is dat de banken de basisrente zullen verlagen, kan dus beter voor een hoge premie gaan.

Bij de NIBC-getrouwheidsrekening krijgen spaarders een basisrente van 1,2 procent met een premie van 1,8 procent, die binnen twaalf maanden verworven is, maar wel pas aan het begin van het daaropvolgende kwartaal, dus op 1 april 2025, op de rekening zal staan. Er zijn vier van die getrouwheidsspaarboekjes, waar u eender welke som geld op kunt storten, die meer dan 2,1 procent netto opbrengen.

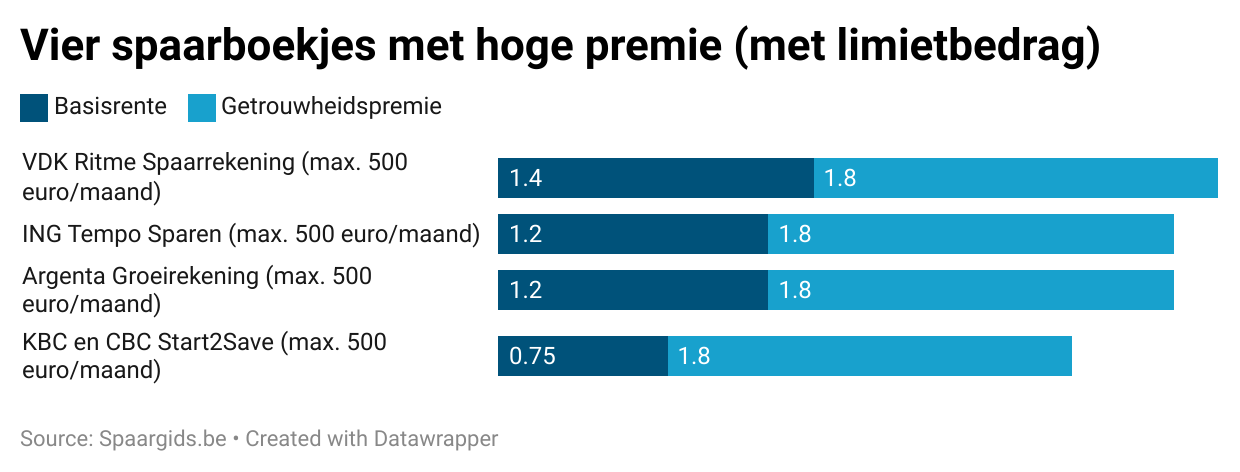

Er zijn daarnaast ook vier boekjes met een hoge getrouwheidspremie, waarvoor de stortingen beperkt zijn tot 500 euro per maand. Die rekeningen zijn vooral geschikt om elke maand een deel van uw inkomen opzij te zetten voor een langere periode.

3. Staatsobligaties

Er is deze keer geen fiscaal voordeel gemoeid met de staatsbon. Er zijn wél fiscaal voordelige staatsobligaties, zeg maar de grote broers van de staatsbon, bedoeld voor grote beleggers. Op die obligaties kunnen kleine beleggers niet van bij de start intekenen, maar ze kunnen ze wel tijdens de looptijd kopen op de beurs. Er is doorgaans geen grote inleg verplicht: 0,01 euro voor een Duitse Bundesobligation en 1 euro voor Franse Obligations Assimilables du Trésor (OAT). Door de kosten die erbij komen kijken, koopt u beter niet voor minder dan 1.000 euro obligaties.

Wat het fiscale voordeel betreft, is bij obligaties is het verschil tussen de aan- en de verkoopprijs in België belastingvrij. Beleggers betalen enkel 30 procent roerende voorheffing op de coupon of de jaarlijkse rente die een obligatie oplevert. Het is dus zaak obligaties te vinden met een nulcoupon, die zo veel mogelijk belastingvrije meerwaarde opleveren.

Let wel, als een obligatie bijvoorbeeld tegen 98 procent werd uitgegeven en tegen 100 procent wordt terugbetaald, betaalt u wel roerende voorheffing op de meerwaarde, in dit geval dus op 2 procentpunt. We sommen voor u een aantal obligaties op, die mede dankzij het fiscale voordeel evenveel of meer rendement dan de staatsbon opleveren. Daar moeten nog wel transactiekosten vanaf, die van broker tot broker kunnen verschillen en zwaar kunnen wegen op het uiteindelijke nettorendement.

Bij de onlinebroker Bolero bijvoorbeeld kost het 25 euro per schijf van 10.000 euro. Wie slechts 1.000 euro in een obligatie wil stoppen, betaalt dan 2,5 procent aankoopkosten. Goldwasser Exchange, een Brussels beurshuis met een sterke reputatie voor obligaties, heeft tijdens de inschrijvingsperiode op de staatsbon een actie lopen op twee obligaties, een Bundesobligation (met 0,2% aankoopkosten) en een Belgische OLO (met 0,3% kosten), maar normaal bedraagt hun commissie op transacties 0,8 procent, met een minimum van 50 euro. Bij transacties in obligaties betalen beleggers doorgaans ook 0,12 procent beurstaksen, met een maximum van 1.300 euro. Belgische overheidsobligaties (OLO‘s) zijn daarvan vrijgesteld.

Voor lagere aankoopkosten moeten beleggers een buitenlandse rekening openen. Bij Lynx bijvoorbeeld kosten transacties in Europese staats- of bedrijfsobligaties slechts 0,14 procent van de waarde van de transactie, met een minimum van 6 euro. Voor Amerikaanse staats- of bedrijfsobligaties betalen de klanten 0,15 procent, met een minimum van 5 dollar. Voor heel kleine bedragen is Trade Republic nog een optie. Die biedt als enige broker in Europa de mogelijkheid in stukjes van obligaties te beleggen. Het gamma is dan wel beperkt tot een 500-tal obligaties.

‘Beleggers investeren het best de helft van hun middelen in langere looptijden van drie tot tien jaar’

Volgens Alex Goldwasser van het gelijknamige beurshuis mogen beleggers gerust obligaties op 1 jaar kopen, maar reserveren ze het best toch minstens de helft van hun middelen voor obligaties met langere looptijden, van drie tot tien jaar, om zich te beschermen tegen een rentedaling.

Pieter De Ryck, obligatiespecialist bij Van Lanschot, raadt klanten met een lange beleggingshorizon aan met een ladder te werken en op elke sport geld te leggen, om te vermijden dat een rentestijging of daling pijn doet. Het komt erop neer dat u een tiende van uw geld in obligaties met een looptijd van één jaar investeert, een tiende in obligaties met een looptijd van twee jaar enzovoort, tot een tiende in obligaties met een looptijd van tien jaar. Telkens als een obligatie vervalt, kunt u het geld opnieuw op tien jaar beleggen. Daardoor worden renteschommelingen op de lange termijn uitgevlakt.

4. Bedrijfsobligaties

Behalve overheden zijn er ook nog semi-overheden die obligaties uitgeven. Het risico op wanbetaling is bij overheden van sterke landen zoals Duitsland en gereputteerde semi-overheden zo goed als nul. Denk aan de Europese Investeringsbank (EIB), de Duitse investeringsbank KfW, het Europees stabiliseringsmechanisme (ESM), dat noodfondsen verstrekt aan lidstaten van de Europese Unie, de Europese Unie zelf, enzovoort. Er zijn natuurlijk ook landen met een slechte reputatie bij beleggers, zoals Argentinië en Rusland, die hun schulden in het verleden niet altijd netjes hebben terugbetaald.

Voor wie bereid is iets meer risico te nemen, zijn er ook bedrijfsobligaties met een nulcoupon te vinden. Zo hebben de Duitse autobouwers Volkswagen en BMW, het nutsbedrijf E.ON en het farmabedrijf Fresenius en ook de Belgische vastgoedontwikkelaars VGP en Immobel obligaties uitstaan waarvan het rendement nog hoger ligt. Als het bedrijf dat de obligaties heeft uitgegeven failliet gaat, is er geen vangnet, zoals de depositogarantie. U kunt bij de afwikkeling van het faillissement alleen mee aanschuiven in de rij van de schuldeisers, om uw geld gedeeltelijk te recupereren.

5. Private schulden

Er zijn verschillende manieren om in private leningen te beleggen. We hebben het fenomeen uitgebreid besproken in Trends van 22 februari. Eén manier is via crowdlending, waarbij u een bedrag investeert in leningen aan ondernemingen of vastgoedprojecten. Zo biedt de marktleider in ons land, Look&Fin, brutorendementen van 5,25 tot 8 procent met volledige kapitaalgarantie, omdat die leningen verzekerd zijn met een kredietverzekering. De looptijd bedraagt meestal drie jaar.

Het peer-to-peer-platform Mozzeno gebruikt kredietverzekeringen om de terugbetaling te garanderen van de leningen die via het platform aan particulieren zijn verschaft. De looptijden schommelen van anderhalf tot tien jaar en de brutorendementen voor projecten met kapitaalgarantie liggen tussen 5 en 6 procent. Dat vergt meer opvolging en het is aan te raden gespreid over verschillende projecten te investeren. Bij Mozzeno kunt u ook niet meer dan 5.000 euro per individueel project beleggen. Zowel bij Look&Fin als bij Mozzeno gaat er 30 procent roerende voorheffing van elke rentebetaling af, die meteen aan de bron wordt afgehouden.

6. Dividendaandelen

Niet elk beursgenoteerd bedrijf keert een deel van zijn winst uit, maar er zijn ook bedrijven die er een erezaak van maken elk jaar een mooi dividend aan de aandeelhouders te geven. In België heeft de holding Sofina bijvoorbeeld sinds 1976 het dividend elk jaar laten stijgen. Met zo‘n holding belegt u in één keer in verschillende bedrijven en/of fondsen. Ook de Belgische investeringsmaatschappij Gimv doet haar uiterste best om het dividend niet te verlagen en af en toe duurzaam te verhogen. Het is geleden van 2004 dat de aandeelhouders een verlaging van het dividend moesten slikken. Het nettodividendrendement van Gimv ligt met 4,15 procent wel hoger dan dat van Sofina (1%).

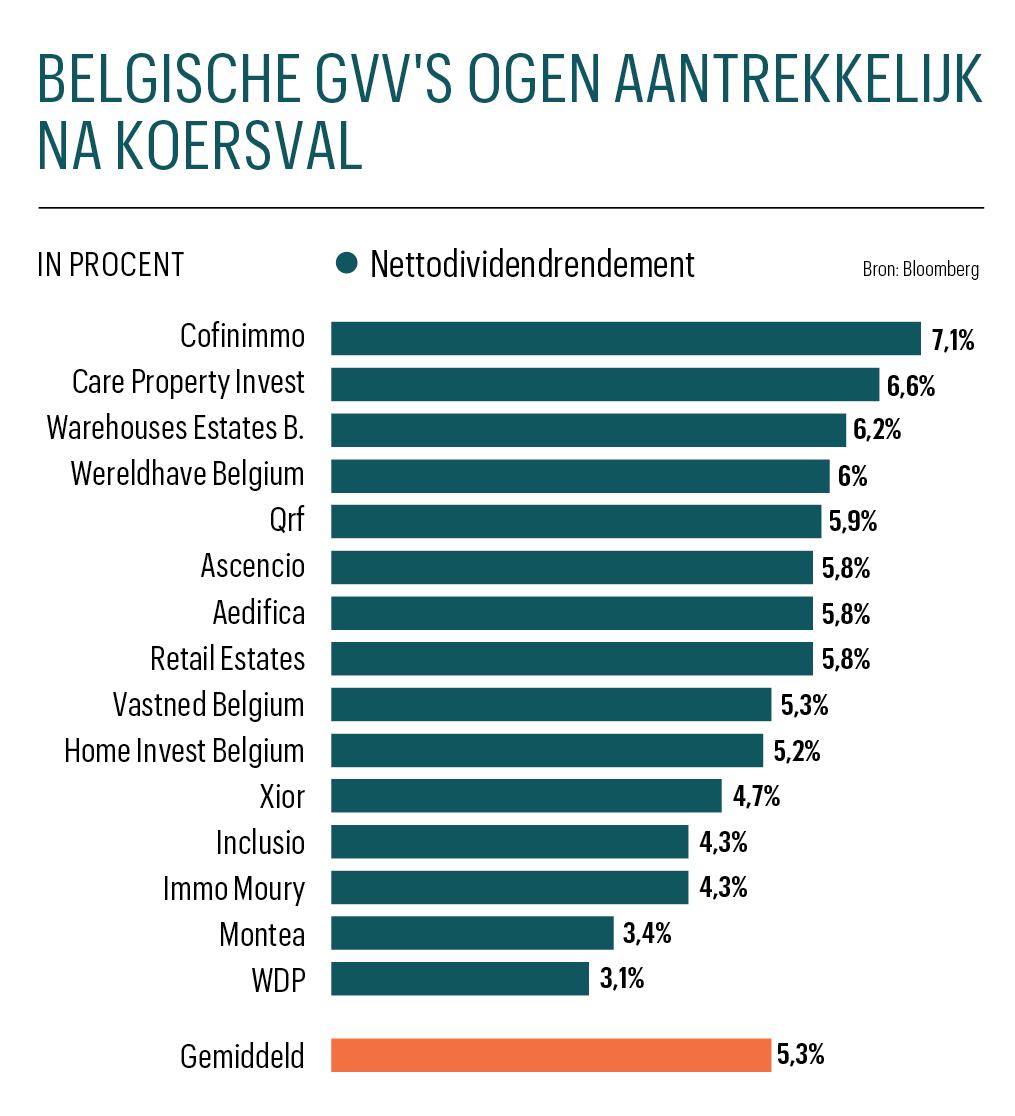

De gereglementeerde vastgoedvennootschappen (gvv’s) leunen van alle aandelen nog het dichtst aan bij obligaties. Zij zijn wettelijk verplicht 80 procent van hun courante winst uit te keren in de vorm van een dividend. Als we de koersen erbij halen, zien we dat die haast het spiegelbeeld lijken van de Belgische tienjaarsrente. Wanneer de rente daalt, stijgen de gvv’s weer wat in waarde en vice versa. Dit jaar verloren de gvv’s gemiddeld bijna 7 procent van hun waarde.

Bij Cofinimmo, dat rusthuizen en (steeds minder) kantoren verhuurt, is het dividendrendement het hoogste van de zeventien Belgische gvv’s die op de beurs noteren. Het aandeel slikte ook de grootste koersdaling (-14%) sinds Nieuwjaar. Het dividend van 6,2 euro is tegen de huidige koers goed voor een dividendrendement van 7,1 procent na aftrek van 30 procent roerende voorheffing. Cofinimmo keert evenveel winst per aandeel als vorig jaar uit, maar moet daarvoor 97 procent van de winst uitkeren. Een speler als de verhuurder van winkelketens Retail Estates, die er prat op gaat het dividend al achttien jaar op een rij te laten stijgen, heeft wat meer marge en kan een groter deel van de winst opzij zetten voor de magere jaren. Daartegenover staat een iets lager nettodividendrendement van 5,8 procent.

Beleggers die op zoek zijn naar stabiele of stijgende dividenden, moeten de schuldgraad van bedrijven in de gaten houden en de pay-outratio ofwel de verhouding tussen de winst en het dividend. Er zijn ook trackers om wat meer gespreid in dividendaandelen te investeren, zoals de SPDR S&P Euro Dividend Aristocrats (ISIN: IE00B5M1WJ87), die in Europese bedrijven investeert, of de SPDR S&P US Dividend Aristocrats (ISIN: IE00B5M1WJ87), die in Amerikaanse bedrijven investeert. Die eerste ETF zit bij de Duits-Nederlandse broker flatexDEGIRO in de kernselectie, waarvoor de broker slechts één euro transactiekosten aanrekent. Deze ETF keert geen dividenden uit. De tweede ETF zit in de ETF Playlist van Bolero, waarvoor u een verlaagd makelaarsloon van 2,5 euro betaalt voor orders tot 250 euro en 5 euro voor orders tussen 250 en 1.000 euro. Doorgaans liggen die transactiekosten bij Bolero op 7,5 euro voor orders tot en met 2.500 euro. Deze ETF keert wel dividenden uit, waarop beleggers 30 procent roerende voorheffing betalen.

Bij aandelen of beursgenoteerde aandelenindexfondsen zijn er geen garanties: het dividend is niet gegarandeerd en het is ook niet gegarandeerd dat u het aandeel weer kunt verkopen tegen dezelfde prijs als u het ooit gekocht hebt. Een aandeel moet u kopen en weer verkopen via de beurs om uw geld geheel of gedeeltelijk terug te krijgen. Een obligatie kunt u ook laten vervallen en dan krijgt u op de vervaldag uw geld terug.

Net als bij obligatie-aankopen komen hier transactiekosten en -taksen bij kijken, maar dan twee keer, zowel bij de aan- als bij de verkoop. Die kosten hangen af van de broker en de taksen van het type product. Nu wordt een beurscrash voor 2024 niet meteen verwacht, maar zo’n crash laat zich ook moeilijk voorspellen. Daarom is het af te raden in aandelen te beleggen met geld dat u volgend jaar of zelfs een van de eerstkomende jaren nodig hebt.