Of er nu een staatsbon op 1 jaar komt of niet: dit zijn vier alternatieven

De Belgische overheid geeft vier keer per jaar staatsbons uit. Het is nog niet duidelijk of de volgende uitgifte in december een fiscaal voordelige staatsbon op een jaar wordt of niet. Maar spaarders hoeven niet op de staatsbon te wachten. Wij zetten enkele alternatieven, met en zonder fiscaal voordeel, voor u op een rij.

De Belgische regering wikt en weegt een nieuwe eenjarige staatsbon. Enkel voor inkomsten uit de eenjarige staatsbons is er in een lager belastingtarief voorzien. Normaal betalen spaarders 30 procent voorheffing op roerende inkomsten. Voor gereglementeerde spaarrekeningen is dat 0 procent, tenzij het bedrag aan intresten boven het plafond van 980 euro per jaar uitkomt.

De beslissing valt normaal vrijdag in de ministerraad. De bedoeling van de eerste staatsbon op één jaar, die in september werd uitgegeven, was de banken ertoe te bewegen meer rente op hun spaarrekeningen te geven. De regering is gedeeltelijk geslaagd in haar opzet, want er zijn sindsdien wel wat renteverhogingen geweest. Bovendien is er tijdens de inschrijvingsperiode van de staatsbon ongezien veel geld weggevloeid van spaarrekeningen.

De Belgische mededingingsautoriteit (BMA) heeft intussen op vraag van de minister van Economie en Arbeid Pierre-Yves Dermagne (PS) ook een onderzoek gevoerd naar de concurrentie in de banksector. Daaruit blijkt dat de markt voor bankdiensten aan particulieren “sterk geconcentreerd” is en “kenmerken vertoont van een oligopolie dat gedomineerd wordt door vier grote spelers: BNP Paribas Fortis, KBC/CBC, Belfius en ING”.

Een van de gevolgen is dat de spaarrentes bij de vier grootbanken “historisch en systematisch lager” zijn dan bij andere banken in ons land. De tien opeenvolgende verhogingen van de depositorente die de Europese Centrale Bank heeft doorgevoerd, sijpelen in België ook trager dan in de buurlanden en trager dan gemiddeld in de eurozone door richting hogere spaarrentes.

Er zijn dus zowel argumenten voor als tegen een nieuwe staatsbon op één jaar. Hoeveel rente de staatsbon zal opbrengen, weten we pas op 28 november. De rente op Belgische overheidsobligaties is nog een beetje hoger gekropen. Wie weet zit er wel 3,5 procent bruto in, tegenover de 3,3 procent bij de vorige uitgifte. Daarvan zou dan netto, na aftrek van 15 procent roerende voorheffing, iets meer dan 3 procent overblijven. U hoeft echter niet te wachten op de beslissing van de overheid om op zoek te gaan naar rente of fiscale voordelen. Hieronder vindt u vier alternatieven.

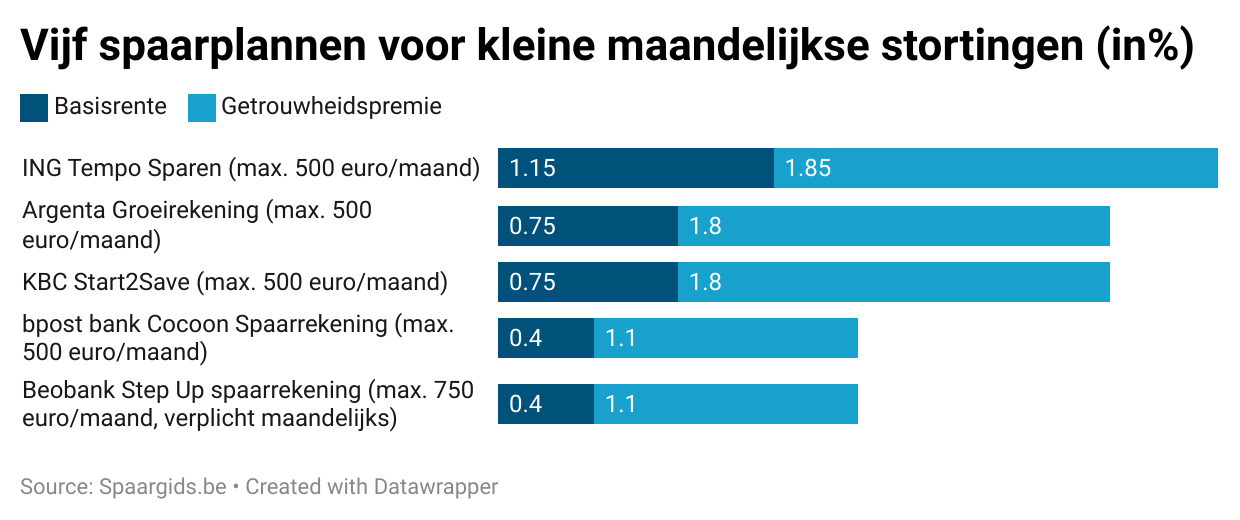

1. Spaarrekeningen met hoge getrouwheidspremie

ING België kondigde recentelijk een verhoging van de rente op zijn spaarrekeningen aan, die ingaat vanaf 1 december. Voor het spaarabonnement Tempo Sparen zet de bank de vergoeding op 3 procent. “ING België wordt zo de eerste bank in België die een spaarrente van 3 procent aanbiedt en zich helemaal bovenaan het spaarpeloton positioneert”, zegt een woordvoerder. En dat klopt ook.

Op die spaarabonnementen of spaarplannen kunnen klanten echter maar mondjesmaat geld storten. In het geval van Tempo Sparen is de maandelijkse storting beperkt tot 500 euro. Op de gewone spaarrekening van ING België worden de basisrente en de premie ook verhoogd, zodat de totale vergoeding voor die rekening vanaf 1 december op 2,25 procent wordt. Maar daar zijn dus wel beter renderende spaarboekjes voor te vinden.

2. Termijnrekeningen op zes maanden of één jaar

Een termijnrekening is een contract voor een bepaalde termijn, net zoals een staatsbon. U zet dus voor een bepaalde termijn geld op een rekening. Dat kan voor enkele maanden tot tien jaar zijn.

Ook bij de termijnrekeningen stunt ING België. Spaarders kunnen nog tot en met 30 november bij ING België inschrijven op een termijnrekening met een looptijd van zes maanden en een brutorente van 4 procent op jaarbasis. Dat is zowat het beste aanbod op de markt. Europa Bank biedt een vergelijkbare rente, maar voor een veel langere looptijd (drie of vier jaar). Deutsche Bank biedt 4 procent bruto, maar enkel aan klanten die de bank een half miljoen euro toevertrouwen.

Zulke rendementen worden altijd op jaarbasis gegeven, om te kunnen vergelijken. De spaarder zou netto 2,8 procent opstrijken als de termijnrekening een volledig jaar zou blijven lopen, maar na zes maanden komt dit neer op afgerond 1,4 procent. Concreet :wie het minimumbedrag van 1.000 euro stort op de termijnrekening krijgt na 182 dagen zijn geld terug met 13,96 euro intresten erbij.

Op termijnrekeningen van één jaar zijn er nog een aantal banken die meer dan 2 procent netto bieden: MeDirect (vanaf 100 euro), Triodos Bank (vanaf 5.000 euro), Izola Bank (vanaf 500 euro), en Deutsche Bank voor grote bedragen (vanaf 100.000 euro).

Izola Bank, de bank van de familie Van Marcke die met een Maltese licentie opereert in België, houdt geen roerende voorheffing in. De klanten moeten dus de intresten melden in de belastingaangifte, waarna er nog 30 procent roerende voorheffing betaald moet worden. De andere banken houden die roerende voorhefffing wél aan de bron in.

3. Overheidsobligaties

Staatsbons zijn Belgische overheidsobligaties voor kleine beleggers, die tijdens de looptijd niet vlot verhandelbaar zijn. OLO’s zijn Belgische overheidsobligaties voor grote beleggers. Die zijn wel vlot te kopen en verkopen tijdens de looptijd. U kunt als particuliere belegger op elk moment een kooporder bij uw broker invoeren om OLO’s te kopen met grote of met kleine bedragen.

U kunt ook obligaties van andere overheden dan de Belgische overheid kopen en obligaties van bedrijven. Wanneer u obligaties op de zogenoemde secundaire markt koopt, betaalt u 0,12 procent taks op beursverrichtingen (TOB), met een maximum van 1.300 euro per transactie. Transacties in OLO’s zijn vrijgesteld van deze beurstaksen.

4. Bedrijfsobligaties

Als een bedrijf een obligatie uitgeeft, dan moet u er snel bij zijn. De recente obligatie-uitgifte van UCB was al na één dag uitverkocht. Maar het is vandaag eigenlijk slimmer om geen nieuwe, maar bestaande obligaties op te pikken.

Bij bestaande overheids- en bedrijfsobligaties kan het fiscaal voordeel nog groter zijn dan bij de eenjarige staatsbon. Trends-columnist en fiscaal advocaat Anton van Zantbeek van Rivus legt hier haarfijn uit hoe dat werkt. Door de gestegen rente noteren heel wat obligaties onder de prijs waartegen ze zijn uitgegeven en waaraan ze op vervaldag worden terugbetaald. Als u ze vandaag koopt, dan strijkt u op de vervaldag die meerwaarde belastingvrij op.

Het moet dus gaan om obligaties die al eventjes zijn uitgegeven. Zo zijn er bijvoorbeeld obligaties te koop met een minimuminleg van 1.000 euro van de autobouwer BMW die meer dan 3 procent netto kunnen opleveren, of obligaties van het nutsbedrijf RWE of de geneesmiddelenfabrikant Fresenius die nog meer opbrengen.

Fout opgemerkt of meer nieuws? Meld het hier