Verschillende banken kondigden de voorbije weken en maanden een renteverlaging aan. Belfius verrast met de lancering van de Belfius Flow-spaarrekening, een nieuwe spaarformule met interessante voorwaarden. Maar bij welke bank bent u nu echt het beste af? En wat bestaat er nog allemaal naast spaarboekjes?

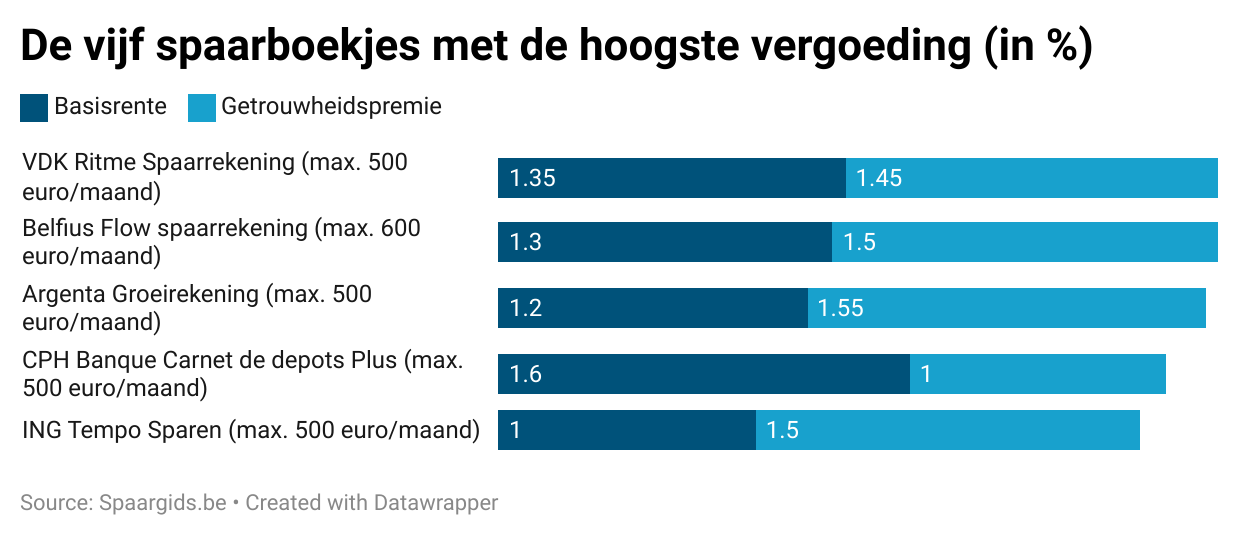

Belfius verlaagt de rentes op de ‘oude’ spaarboekjes en start op 1 april met een nieuwe, hoogrentende spaarrekening. De Belfius Flow-spaarrekening dient om regelmatig te sparen, tot maximaal 600 euro per maand. Met een basisrente van 1,3 procent en een getrouwheidspremie van 1,5 procent zet Belfius zich op gelijke voet met de Ritme Spaarrekening van vdk bank.

Behalve een spaarrekening hebt u ook een zichtrekening nodig. Die kosten moet u ook in rekening nemen, om te weten bij welke bank u het goedkoopste gediend bent. U kunt soms ook een spaarrekening openen, zonder dat u een zichtrekening bij dezelfde bank hebt. Bij Belfius moet u dan wel langs het kantoor gaan. Als u de Flow-spaarrekening online opent, moet u er meteen een zichtrekening bij nemen. Met Beats Pulse heeft Belfius wel een gratis zichtrekening in huis.

Geen enkele zichtrekening brengt rente op. Bij Keytrade Bank ontvangt u wel 5 cent per transactie, met een maximum van 2,5 euro per maand. Heel wat andere zichtrekeningen kosten handenvol geld. Als de maandelijkse kosten bij uw bank de spuigaten uitlopen, dan kunt u gemakkelijk van bank veranderen met de gratis bankoverstapdienst Bankswitching. In 2024 maakten maar liefst 134.343 mensen gebruik van die mogelijkheid (lees verder onder het kader).

Op uw zichtrekening hoeft niet veel geld te staan. Zorg gewoon dat er genoeg op staat om doorlopende opdrachten te dekken, domiciliëringen en eventuele impulsaankopen. U kunt vrij snel geld overschrijven tussen rekeningen van dezelfde bank of zelfs tussen rekeningen bij verschillende banken. Spaarrekeningen brengen niet super veel rente op, maar alle beetjes helpen.

Waar vindt u de allerhoogste spaarrente?

De grootbank Belfius katapulteert zich met de nieuwe Belfius Flow-spaarrekening naar de kop van het spaarboekjespeloton. Vdk bank is de enige bank waar de optelsom van de basisrente en de getrouwheidspremie even hoog uitkomt. Maar de vergoeding van vdk bank zal – bij gelijkblijvende omstandigheden – iets hoger uitkomen. Want de basisrente ligt bij vdk iets hoger (1,35%) dan bij Belfius (lees verder onder tabel).

De basisrente krijgen spaarders aan het einde van elk jaar op hun rekening gestort, pro rata het aantal dagen dat het geld op de rekening stond. De getrouwheidspremie verwerven spaarders wanneer het geld een jaar lang onafgebroken op de rekening stond. De banken betalen de premie pas als het kwartaal waarin de premie is verworven afgelopen is. Er zit met andere woorden wat vertraging op de uitbetaling van de premie en als u het geld niet lang genoeg laat staan, dan krijgt u ze gewoon helemaal niet.

Alle spaarboekjes bovenaan in het klassement van best renderende spaarboekjes werken met een beperking op de stortingen. U kunt er meestal slechts 500 euro per maand op storten, maar voor veel mensen is dat al ruim voldoende om een stukje loon opzij te zetten. Bij de Belfius Flow-spaarrekening ligt het maximum nog net iets hoger, op 600 euro per maand. Ook KBC en CBC hebben zulke ‘spaarabonnementen’ met maandelijks beperkte stortingen in hun aanbod. De vergoeding op die Start2Save-rekeningen ligt op 0,75 procent + 1,5 procent of 2,25 procent in totaal en er moet een automatische spaaropdracht ingesteld worden.

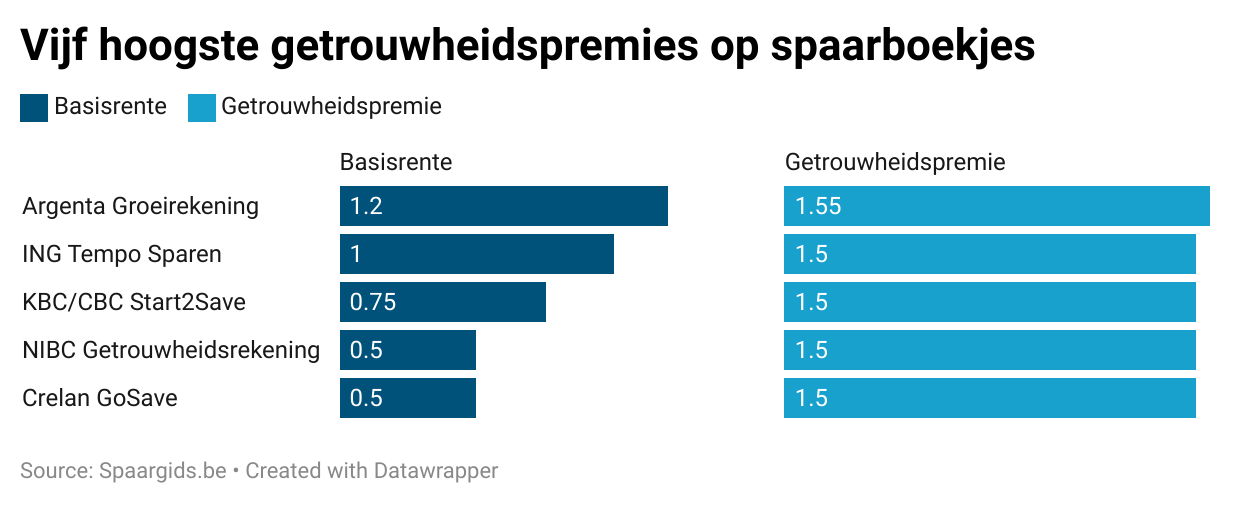

Getrouwheidspremie biedt houvast voor langere termijn

Belfius verlaagt tegelijkertijd de vergoeding op de Spaarrekening en de Fidelity-spaarrekening. De bank verlaagt op de Fidelity-rekening zowel de basisrente als de getrouwheidspremie van 1,7 naar 1,3 procent. Op de Spaarrekening gaat enkel de basisrente naar beneden (van 0,5 naar 0,4%) en blijft de premie stabiel (op 0,4%).

Wanneer het renteverlagingen regent, biedt de getrouwheidspremie soms wat meer houvast. De lagere premie is enkel van toepassing op vers gestort geld en op geld waarvoor de getrouwheidsperiode van twaalf maanden verstrijkt. De lagere basisrente gaat meteen in (lees verder onder tabel).

Als uw geld vandaag op een spaarrekening staat met een hoge getrouwheidspremie, een zogenoemde getrouwheidsspaarrekening, dan is het soms beter te wachten tot de getrouwheidsperiode is afgelopen vooraleer u van bank verandert. U hebt namelijk pas twaalf maanden na de storting recht op een premie. Als u uw geld te vroeg van de rekening haalt, verliest u het recht op de premie.

Op de website van wikifin.be vindt u een tool om de spaarrekening te vinden, die het beste past bij uw situatie.

Termijnrekeningen

Het is niet alleen kommer en kwel voor spaarders. Er zijn nog renteverhogingen aangekondigd de voorbije weken en maanden, op termijnrekeningen en kasbons en tak21-levensverzekeringen. Let wel, op de rente op termijnrekeningen en kasbons moet nog 30 procent roerende voorheffing betaald worden. Van de premies van zogenoemde spaarverzekeringen gaat een verzekeringstaks of premietaks van 2 procent naar de schatkist. Daarna zijn de inkomsten vrijgesteld van belastingen als uw verzekeringscontract minstens 8 jaar en één dag loopt. Mede daardoor komen spaarboekjes voorlopig nog altijd goed uit de vergelijking. Het voordeel van termijnrekeningen, kasbons en levensverzekeringen is dat u de rente kunt vastklikken voor de volledige looptijd. De basisrente op een spaarrekening kan op elk moment bijgesteld worden.

Lees hieronder alles wat u wilt weten over spaarrekeningen, termijnrekeningen, kasbons, staatsbons en tak21-levensverzekeringen: