Fed kan rente niet verhogen

Ondanks de aanzwengelende werkgelegenheid en de gunstigere gezinsinkomens blijft de Amerikaanse conjunctuur zich ondermaats ontwikkelen.

De westerse centrale banken blijven geloven in hun beleid. De Amerikaanse centrale bank, de Federal Reserve (Fed), werd verrast door de teleurstellende groeicijfers voor het eerste kwartaal. Ondanks de aanzwengelende werkgelegenheid en de gunstigere gezinsinkomens blijft de conjunctuur ondermaats ontwikkelen. Een renteverhoging kan dan moeilijk worden ingelast. Toch blijven experts mikken op een tweevoudige renteverhoging in de loop van het tweede halfjaar.

Voor de eurozone bleek de groei ietwat te versnellen. Het cijfer is echter ontoereikend om nu al van een trendommekeer te kunnen spreken. De Europese Centrale Bank (ECB) maakte niettemin gebruik van de gelegenheid om te beweren dat het betere resultaat uitsluitend te danken was aan haar beleid. In Japan daarentegen woog de terughoudendheid van de Japanse centrale bank zwaar op de gemoederen. Iedereen vreest nu dat de Japanse economie sneller in een recessie zal belanden en, erger, de deflatie onomkeerbaar wordt. In Groot-Brittannië tracht men de gevolgen van een brexit in te dijken.

Hoewel het monetaire beleid van de vier centrale banken hetzelfde doel heeft – de conjunctuur oppeppen via goedkoop krediet – blijkt de transmissie inefficiënt te verlopen. Tot op heden hebben de centrale banken ervoor gezorgd dat het bankwezen moeiteloos zijn verlieslatende posities kon doorrollen of uit het zicht halen. De banken, waarvan de grootste als hoofdmarkthouders fungeren, krikten sinds 2009 tot op heden de markten op, om de indruk te geven dat alles beter ging. Zij raadden de kasrijke bedrijven aan hun eigen aandelen in te kopen. Die tactiek versnelde het beursherstel overal in het Westen. Kredieten werden ook aangewend om concurrerende bedrijven over te kopen. Een heleboel bedrijven brachten ook obligaties uit om met de opbrengst ervan de dividenden op te krikken.

Einde cyclus

Vandaag bereikt men stilaan het einde van die cyclus. De omzetcijfers wettigen niet langer de fenomenale uitkeringen die de bestuurders ontvangen. Voordien, als de verkopen tegenvielen, belegden kasrijke bedrijven hun tegoeden tegen een aantrekkelijke rente. Met het huidige monetaire beleid bestaat die uitweg niet langer of is hij veel moeilijker te verwezenlijken. Beleggers beginnen zich vragen te stellen. Wat in de loop van vorige week op de kapitaalmarkt plaatsvond, was bijzonder leerrijk. Ondanks de monetaire laksheid en de overvloed aan geld, ondanks het perspectief dat een rentestijging niet voor morgen is, presteerden de obligaties erg verwarrend.

Alle stukken die iets te maken hadden met oliewinning, olieproductie of oliedistributie gingen fors vooruit, in alle munten. In dollar (USD) en pond (GBP) verstevigden de meeste obligaties lichtjes, gedreven door de zwakke conjunctuur die een rentestijging verdaagt. Maar hun prestatie bleef uiterst selectief. In euro (EUR) was de trend ronduit negatief. Het staatspapier, zeker dat op lange termijn, boerde achteruit. Met als gevolg dat de renteschalen overal opwaarts ontwikkelden, in tegenstelling dus tot de marktverwachtingen.

Voorzorgsmaatregelen

Bij nadere analyse bleek dat de beleggers meer en meer afstand nemen van die emittenten die obligaties uitbrengen om hun eigen zakken te vullen. Ook de stukken die uitgegeven worden als verpakking van andere schuldvorderingen, kwamen systematisch onder druk. Met de dalende rentetarieven verminderden ook de risicopremies. Beleggers schijnen nu het gevaar ervan te beseffen en nemen hun voorzorgsmaatregelen. Dat fenomeen moet zeker worden aangestipt, omdat het monetaire beleid van de vier opgesomde centrale banken gericht is op het vergemakkelijken van kredietverlening en zelfs op het rechtstreeks aankopen van obligaties. Met andere woorden: het gevoerde beleid is koersondersteunend. En toch dalen ze. Dat betekent dus dat het vertrouwen in dat beleid stilaan zoek raakt.

Yen op dreef

Dat gedrag bleef ook niet zonder gevolgen op de wisselmarkt. De USD bijvoorbeeld verloor 1,2% tegenover de EUR. De yen (JPY), van zijn kant, klom gezwind 2,1% hoger. Het bibbergeld verplaatst zich dus razendsnel naar die oorden waar het meest te verdienen blijkt op korte termijn en zonder te veel risico’s. De JPY blijft in dat opzicht een van de meest aantrekkelijke munten. Sinds het begin van het jaar verstevigde hij al met 7%, in een jaar tijd met 9%. Het ziet er niet naar uit dat die trend spoedig van richting zal veranderen.

De grote wisselschommelingen, die dat kapitaalverkeer veroorzaakte, troffen andere munten die vaak voor speculatieve doelstellingen gebruikt worden. Zo moest de aussie (AUD) 2,5% afstaan. De rand (ZAR) wist de schade te beperken dankzij een renteverhoging. Hij klom 0,2% hoger. De Zwitserse frank (CHF) volgde de EUR als zijn schaduw. De Zwitserse centrale bank is vermoedelijk op de wisselmarkt tussengekomen om dat te bewerkstelligen. De plotse ommekeer verplichtte speculanten om sommige posities vervroegd af te sluiten. Dat maakte dat de Braziliaanse real (BRL) onverwacht 1,2% aantrok. Het monetair beleid verhoogt dus ook de volatiliteit op de wisselmarkt.

Gedekte uitgiften

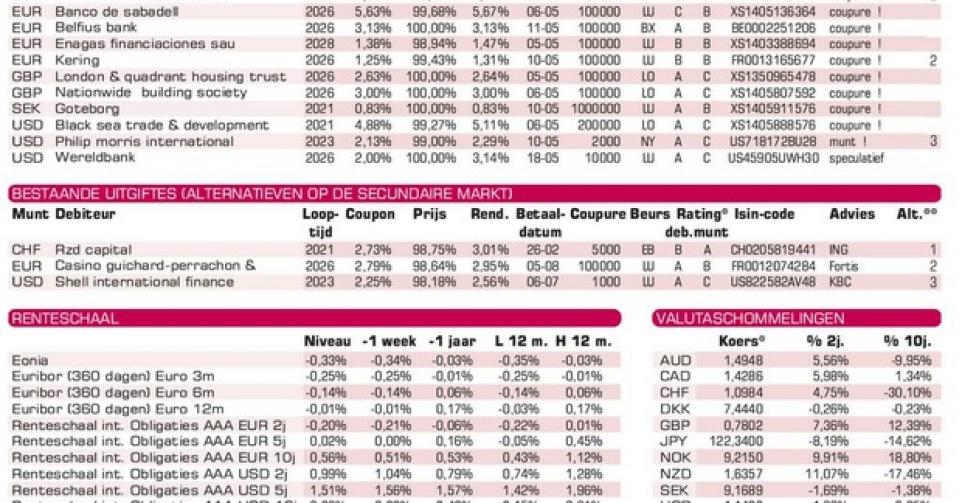

Op de primaire markt blijven de banken nieuwe uitgiften uitbrengen, de meeste gedekt door allerhande schuldvorderingen. Als ze niet voor de wederinkoop van hun eigen aandelen dienen, of om hun dividenden te verfraaien, geven bedrijven leningen uit ter vervanging van bestaande schuldvorderingen om hun financiële last te verminderen. Enagas (Baa2), het Spaanse Eandis, is daarvan een voorbeeld. Het stuk op twaalf jaar biedt slechts 0,54% meer dan het marktgemiddelde, maar werd goed onthaald. Het verschil tussen de bied- en de laatkoers op de grijze markt bedroeg slechts 25 basispunten. De Amerikaanse tabaksproducent Philip Morris (A) gaf een gelijkaardige indruk. Zijn emissie in USD noteert vandaag al ruim boven zijn intekenprijs, maar het verschil tussen de bied- en laatkoers bedraagt hier wel 3,75%. Men wil dus de schijn wekken dat het stuk interessant is.

De Franse luxeonderneming Kering (BBB), het vroegere Pinault-Printemps-Redoute, had minder succes met zijn tienjarige lening in EUR. De beleggers stellen zich niet tevreden met het te geringe meerrendement van 0,6% boven het marktgemiddelde. Het stuk wisselt nu al onder zijn intekenprijs van eigenaar op de grijze markt. Belfius Bank (A-) bracht met succes een achtergestelde lening uit die 2,43% meer oplevert dan het marktgemiddelde. Wij raden bankpapier, en zeker achtergesteld, ten zeerste af. De Wereldbank (AAA, supranationaal) brengt een kleinschalige lening in USD uit met graduele halfjaarlijkse coupons. Tot 2018 bedraagt die 2%, nadien stijgt hij om de twee jaar naar respectievelijk 2,25, 2,75, 3,25 en 4%. De lening zou interessant zijn voor wie in USD wenst te beleggen, als ze geen vervroegde terugbetalingsclausule droeg die al in november van dit jaar van toepassing is.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier