Met de eerste Amerikaanse renteverlaging achter de kiezen is het afwachten of de beurzen de komende maanden zullen doen wat ze in het verleden hebben gedaan wanneer de rentes hun landing hadden ingezet. De dominantie van de Amerikaanse beurs kan deze keer misschien wel voor de verrassende wending zorgen.

Het belangrijkste macronieuws voor beleggers is de renteknip van de Federal Reserve (Fed) enkele weken geleden. Als er meer komen en er een wat meer langdurige neerwaartse rentecyclus van komt, kunnen dergelijk cycli uit het verleden ons leren wat de aandelenmarkten de komende periode zullen doen.

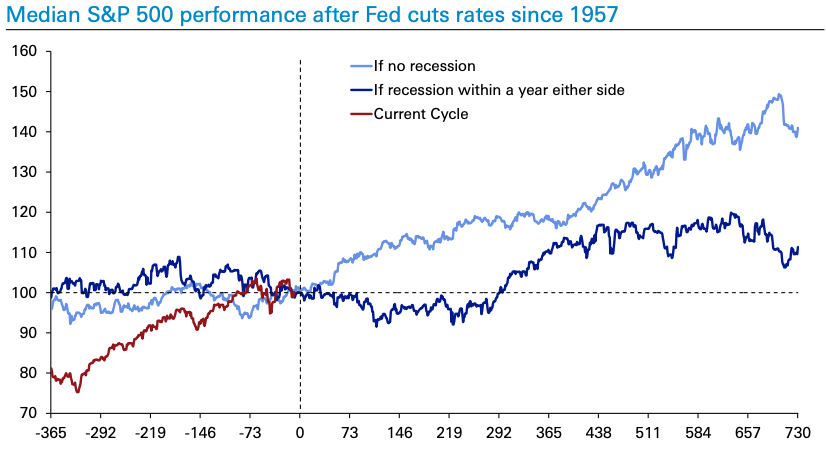

Maar de belangrijkste vraag is of die neerwaartse rentecyclus gepaard gaat met een recessie of niet. Dat scheelt een pak in de daaropvolgende rendementen van de aandelenmarkt, zoals de analisten van Deutsche Bank op de grafiek hieronder laten zien. Let ook op de felle stijging van de aandelenmarkt (rode lijn) in de aanloop naar de eerste renteknip van enkele weken geleden. Die zou er weleens voor kunnen zorgen dat, zelfs als er geen recessie komt, de aandelenkoersen niet zo fel als in het verleden zullen stijgen. Ze hebben er immers al een stevige rit op zitten in het afgelopen jaar.

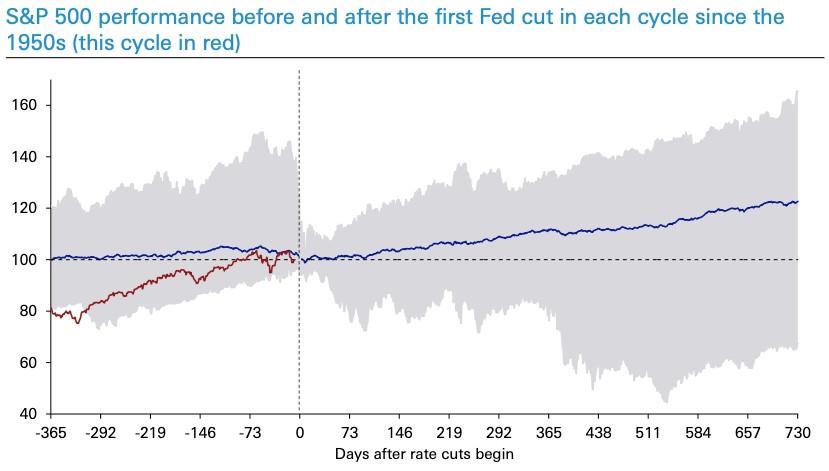

Hieronder zie je de bandbreedte waarin de koers van de S&P 500 in de afgelopen zeventig jaar heeft bewogen voor en na de eerste renteknip van de Fed. Het huidige traject (rode lijn) kan dus nog alle kanten op.

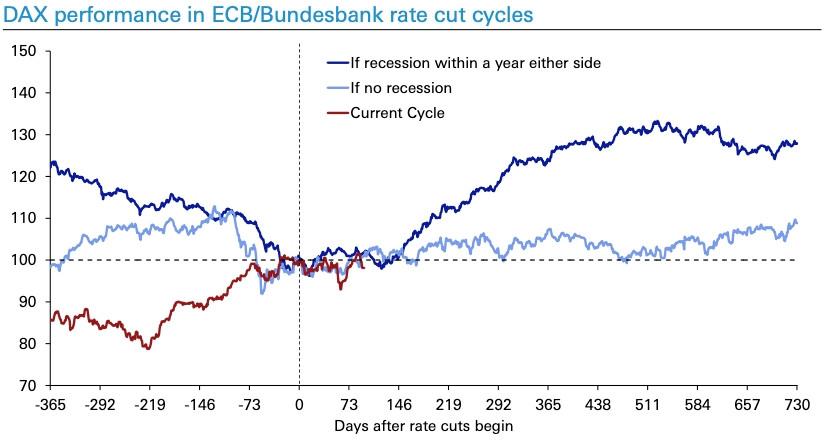

De Europese Centrale Bank (ECB) loopt dit keer uitzonderlijk voor op de Fed en is al eerder beginnen te knippen. Gek genoeg is in Europa een recessie een voorbode voor betere aandelenrendementen na de eerste renteknip. De Duitse DAX-index figureert hieronder als toonbeeld voor de rest van de Europese beurzen. Hoe raar het ook klinkt, beleggers in Europese aandelen hopen dus het best op een recessie, misschien omdat ze voor die eerste renteknip er al een tuimeling hebben op zitten.

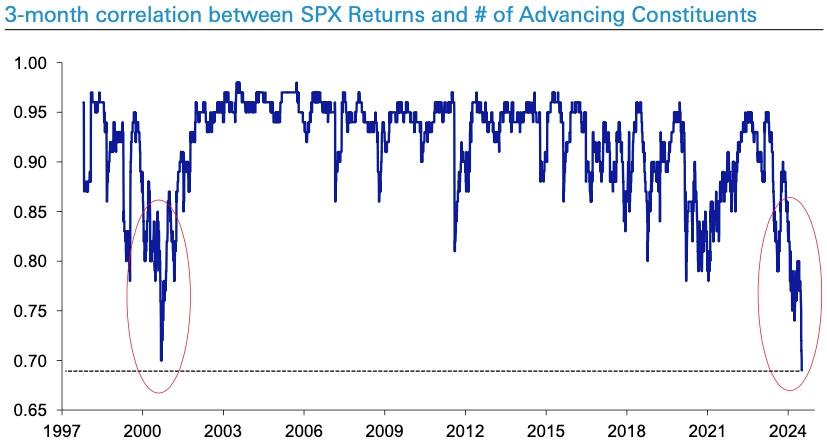

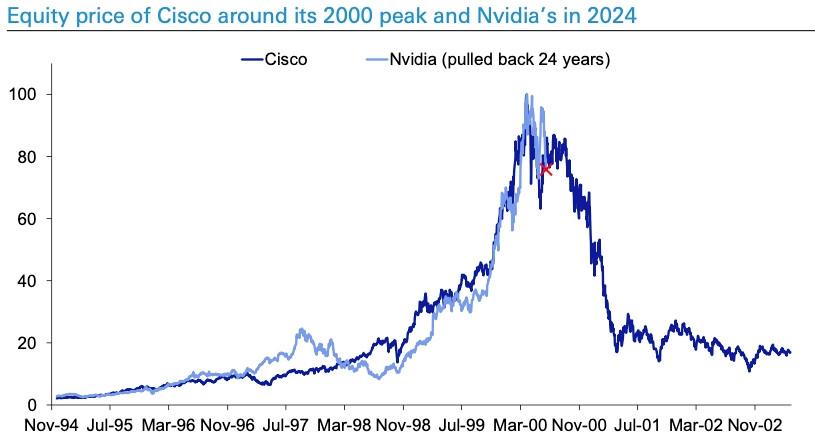

Hoe gevaarlijk het ook mag zijn om parallellen met het verleden te trekken – even gevaarlijk als zeggen ‘this time is different’: in de categorie ‘de huidige AI-zeepbel is zoals de internetzeepbel’ springen de volgende twee grafieken in het oog. Net zoals aan de vooravond van de internetzeepbel is het aantal bedrijven dat de koerswinst van de S&P 500 stuwt nog nooit zo laag geweest.

De ultieme symbolen van de hype rond een beperkt schare aandelen zijn Cisco toen en Nvidia nu.

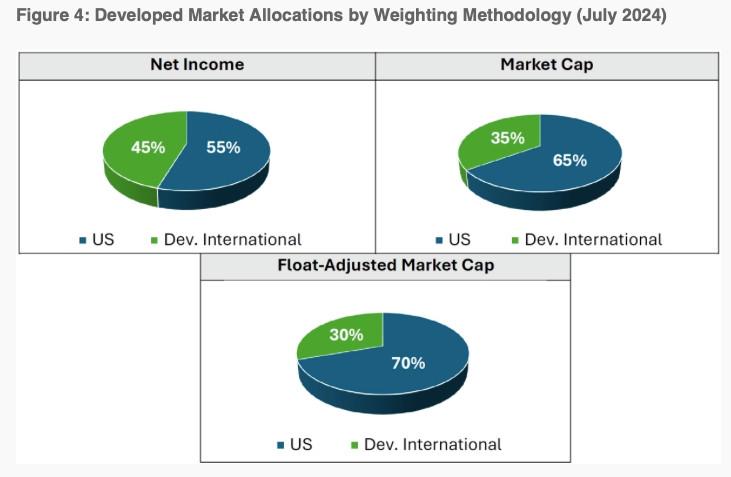

Die laatste twee bevindingen zijn gelinkt aan de al veel beschreven enorme concentratie in die Amerikaanse sterindex en bijgevolg de wereldindex, waarin het gewicht van de Amerikaanse beursbedrijven zelden zo hoog is geweest.

De analisten van Verdad Capital kwamen onlangs met een verfrissend nieuwe kijk op het concentratierisico en de Amerikaanse indexdominantie. Ze zetten die af tegen het aandeel van het Amerikaanse bruto binnenlands product (bbp) in het totale bbp van de geavanceerde economieën. In bbp-termen zijn de Verenigde Staten goed voor 55 procent van het totaal, terwijl dat op marktgewogen beursniveau stijgt naar 70 procent. In verhouding tot wat de VS bijdragen aan het bbp bokst de Amerikaanse beurs boven haar gewicht.

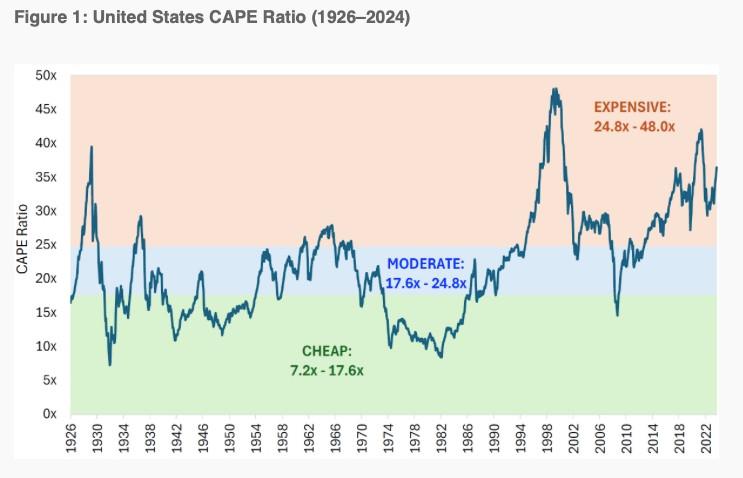

Een mogelijke meritocratische vergoeilijking voor dat Amerikaanse overwicht is dat Amerikaanse bedrijven winstgevender zijn en daardoor een hogere waardering verdienen. Ik stel me wel vragen bij de houdbaarheid van dat argument. Vroeg of laat moet een hogere waardering toch ingehaald, en dus gerechtvaardigd worden door hogere winsten.

Aandelen kunnen niet tegen een bovengemiddelde waardering blijven noteren op de belofte van toekomstige winsten. Vroeg of laat moeten die er komen, waardoor de waardering normaliseert, of moet de koers naar beneden, waardoor ook de waardering normaliseert.

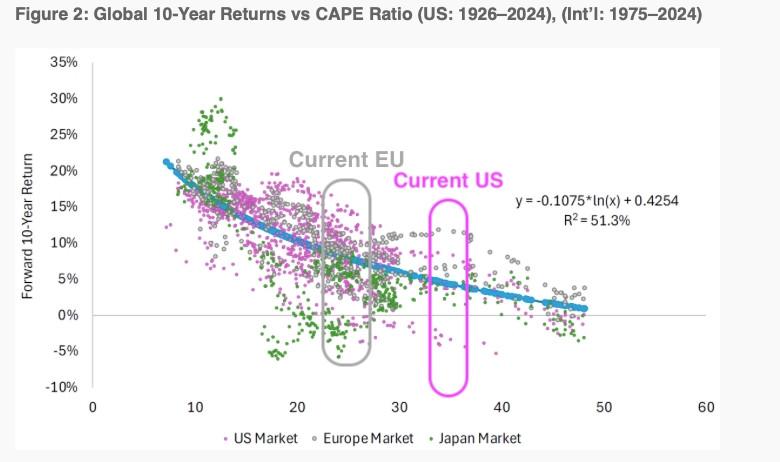

Dat verklaart meteen waarom hoge waarderingen gepaard gaan met lagere toekomstige rendementen. En, zoals de mensen van Verdad aantonen, zitten de waarderingen op de Amerikaanse markt in de gevarenzone.

Tegen de huidige waarderingen zijn de verwachte rendementen van Amerikaanse aandelen in de komende tien jaar aan de lage kant.