Beursblog: De Magnificent 7 behoren eigenlijk niet magnificent te zijn

Het recente resultatenseizoen benadrukt nog maar eens hoe sterk de Amerikaanse techaandelen het doen. Wat weinig wordt benadrukt, is hoe uitzonderlijk die prestaties zijn in een breed historisch perspectief.

Het is een spijker waar we in eerdere beursblogs al op sloegen, maar de concentratie van ‘s werelds beroemdste aandelenindex, de S&P 500, tart alle verbeelding. De tien grootste aandelen in die korf zijn momenteel goed voor 32 procent, of een derde, van de totale beurswaarde van de index. Tien jaar geleden was dat nog slechts 13 procent.

Maar de afgelopen tien jaar zijn nog op andere manieren uitzonderlijk. In het verleden deden de tien grootste aandelen van de index het minder goed dan de rest van de index in de jaren nadat ze in die top tien waren beland.

In zekere zin is dat logisch, want vaak zijn ze de grootste geworden omdat hun waarderingen fel waren opgelopen. Hoe hoger de waardering, hoe lager het koersrendement in de daaropvolgende jaren. Ofwel zijn ze zo groot geworden door een heel felle winstgroei, maar die groei heeft ook haar limieten. Als bedrijven al heel groot zijn, wordt het lastiger om nog veel groter te worden.

Verzwakte topbedrijven

Vandaar vaak hun mindere prestaties in de jaren nadat ze in de top tien zijn doorgedrongen, zoals de vermogensbeheerder GMO heeft berekend.

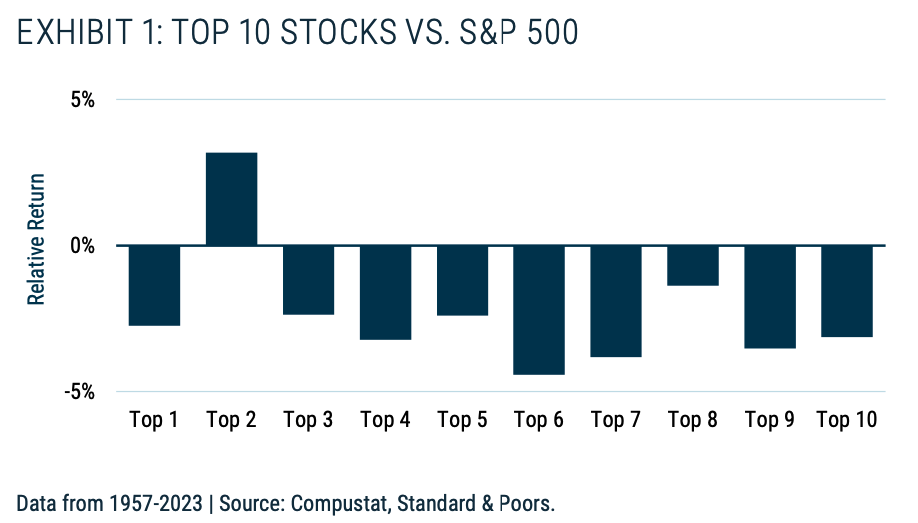

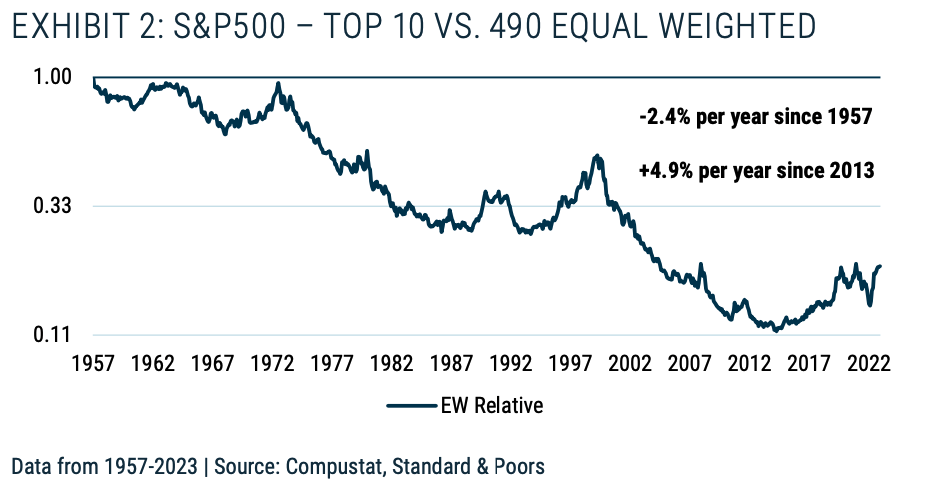

Sinds 1957 deden die toptienbedrijven het gemiddeld 2,7 procent per jaar minder goed dan de rest van de index. Maar de laatste tien jaar zijn absoluut een anomalie. Daarin deden die het bijna 5 procent per jaar béter dan de totale index.

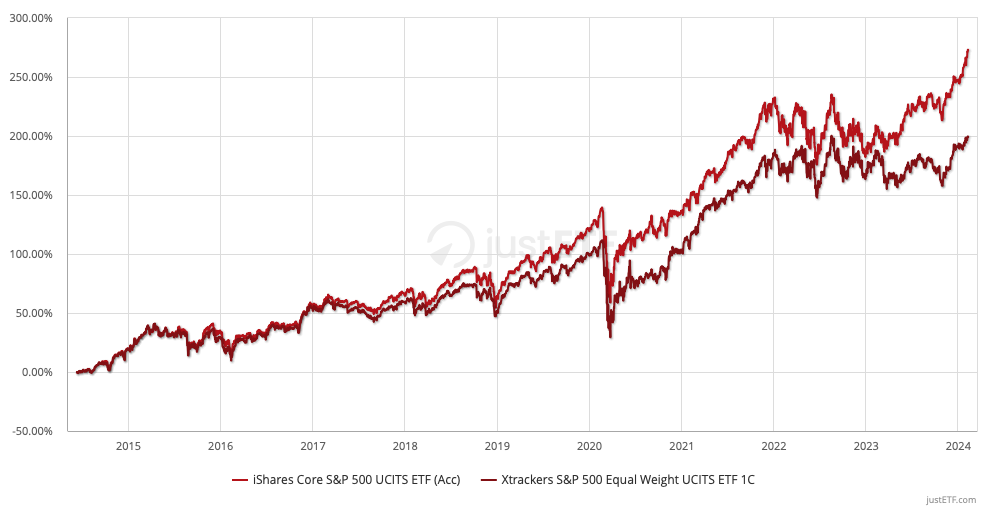

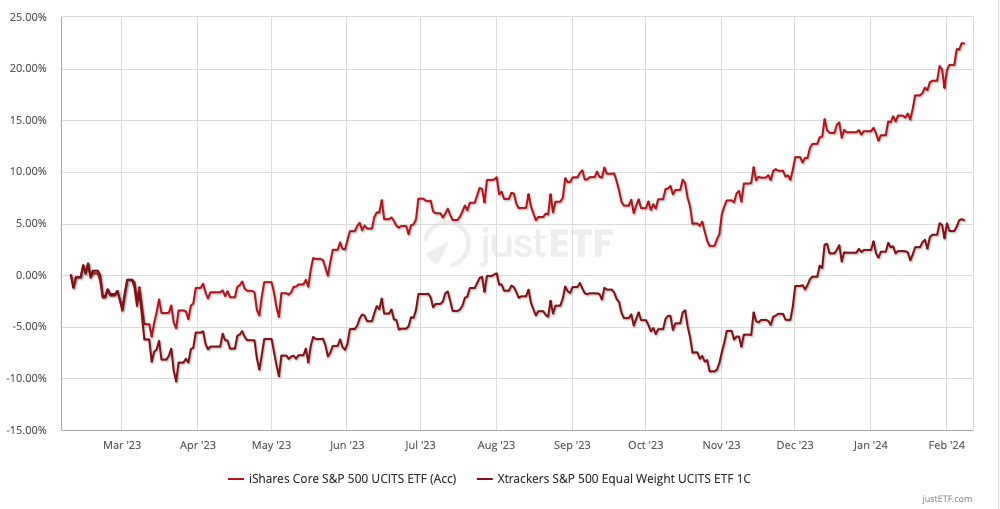

Dat maakt dat de S&P Equal Weight index, waarin de vijfhonderd bedrijven in de index ieder een even groot gewicht hebben – het minder goed heeft gedaan dan de gewone index. Dat was de afgelopen tien jaar het geval, en zeker het laatste jaar.

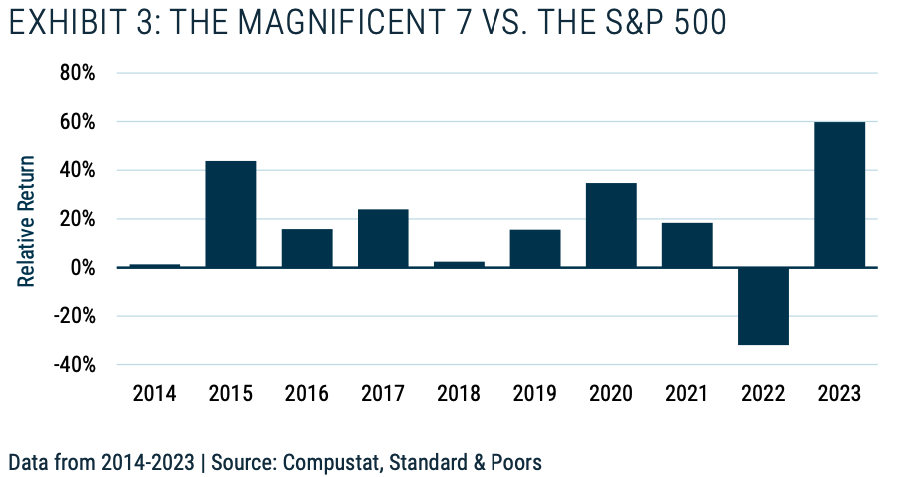

De kopgroep in het Amerikaanse beurspeloton – tegenwoordig de Magnificent 7 genoemd – heeft een nooit geziene prestatie neergezet. De afgelopen tien jaar, behalve in 2022, deden de zeven het beter dan de algemene index. Vorig jaar presteerden ze maar liefst 60 procent beter in verhouding tot de rest van hun index.

Die buitengewone prestatie heeft de afgelopen tien jaar indexbeleggen of passief beleggen, via indexfondsen en ETF’s, een stevige duw in de rug gegeven. Actief beheerde fondsen stonden erbij en keken ernaar.

De analisten van GMO – zelf een actieve fondsbeheerder – voeren aan dat het normaal is dat actieve beheerders een lager gewicht toekennen aan die toptienaandelen van de index waaraan ze hun prestaties afmeten, net vanwege het historische bewijs dat de top tien het normaal minder goed doet.

Risicovol

De vraag is of die topbedrijven de komende tien jaar zulke buitengewone beursrendementen zullen blijven neerzetten, of weer zullen presteren in lijn met het historisch gemiddelde.

Tien jaar geleden noteerde de top tien van de S&P 500 nog tegen 15 keer de winst. De koers-winstverhouding van de Magnificent 7 schurkt vandaag tegen 40 aan, terwijl de index gemiddeld tegen 25 keer de winst noteert. De hoge waardering is dus een risico.

Verder leidt die concentratie in de index ertoe dat een indexbelegger meer is blootgesteld aan het risico eigen aan de aandelen in die top tien. Stel dat er nieuwe regelgeving komt die het Apple of Microsoft moeilijk maakt, dan is de impact daarvan op de totale index groter dan wanneer er iets misloopt met een van de bedrijven die minder dan 1 procent van de index uitmaken.

Fout opgemerkt of meer nieuws? Meld het hier