De Amerikaanse inflatie is gestegen naar 5 procent. Dat is even schrikken. Maar de Amerikaanse centrale bank laat zich niet van de wijs brengen. Ze blijft met het inflatievuur spelen, om de coronalittekens op de arbeidsmarkt tot een minimum te beperken.

In april stegen de prijzen van tweedehandswagens in de Verenigde Staten met 10 procent en in mei met 7 procent. De voorbije twaalf maanden was er zelfs een stijging van 30 procent. De flink gestegen vraag botste er op het beperkte aanbod, onder meer doordat het chiptekort de productie van nieuwe auto’s afremt. Ook in België zitten de prijzen van tweedehandswagens in de lift. Uw auto op de oprit is de voorbije twaalf maanden ruim 7 procent meer waard geworden en was zo een veel betere belegging dan een spaarboekje. In België zijn de prijsstijgingen nog te klein om een verschil te maken voor de inflatie, ook omdat tweedehandswagens een klein gewicht hebben in de korf van goederen en diensten die als basis dienen voor de berekening ervan.

Er moet nog veel verborgen werkloosheid worden opgedweild voor de Amerikaanse economie kan oververhitten.

Tijdelijke opstoot

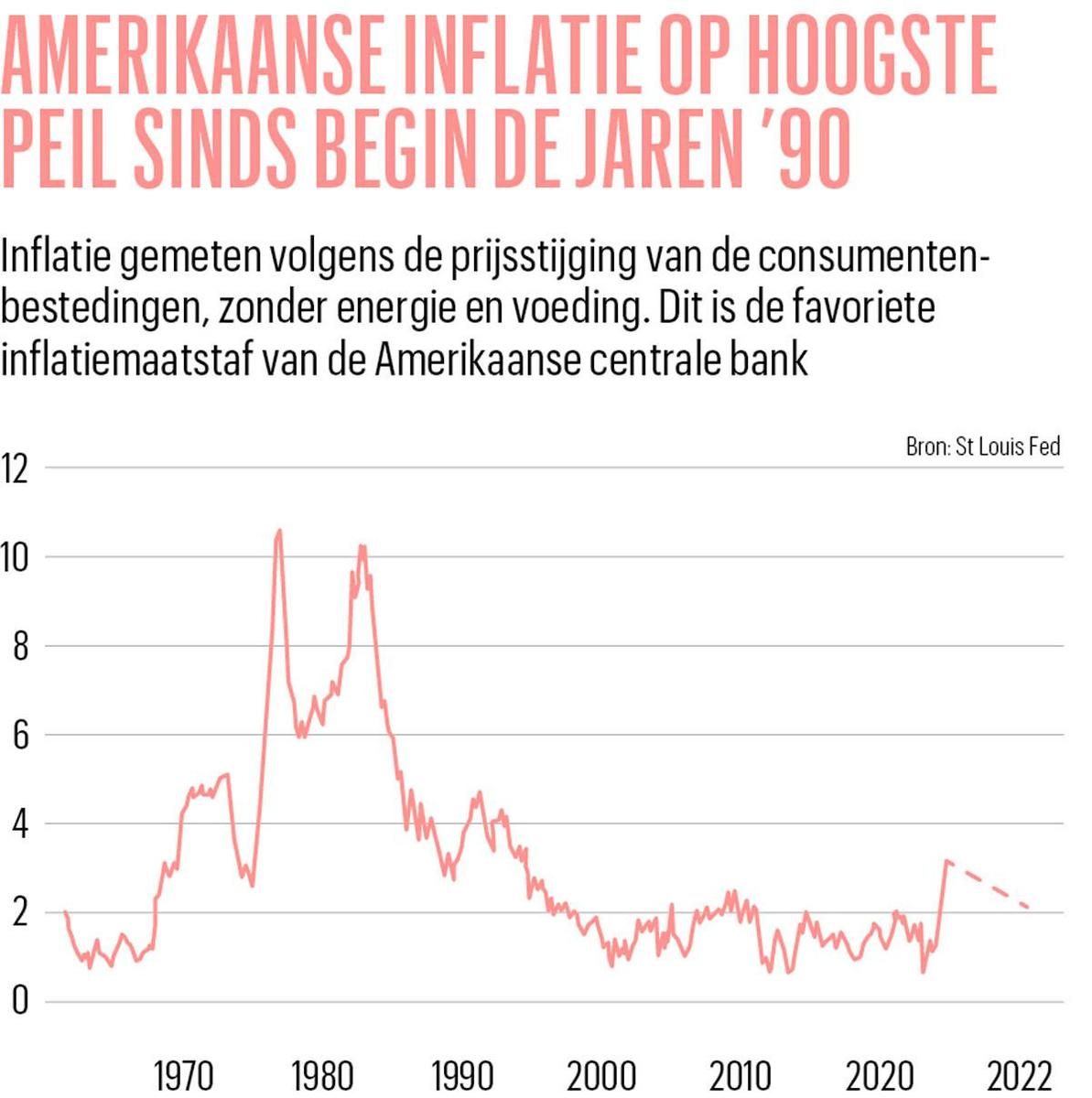

De forse prijsstijging van tweedehandsauto’s leverde in de Verenigde Staten wel een stevige bijdrage aan de inflatie van mei (5%). Ze was goed voor 40 procent van de stijging van de kerninflatie (de inflatie zonder energie en voeding) van april naar mei. De kerninflatie was in mei met 3,8 procent ook hoger dan verwacht. Dat is het hoogste peil sinds het begin van de jaren negentig ( zie grafiek). Tel daarbij de fel gestegen energieprijzen en de kosten van levensonderhoud voor Joe Sixpack stegen met 5 procent in mei.

Niet alleen de hogere olieprijs en de schaarste van sommige componenten liggen aan de basis van de hogere inflatie, ook vliegtuigtickets, hotels en huurauto’s werden flink duurder, in het spoor van de heropening van de economie. Al die prijsstijgingen hebben gemeen dat ze tijdelijk zijn. Bovendien is er een groot basiseffect: de huidige prijzen worden vergeleken met die van mei 2020, toen de coronacrisis hevig woedde. Olie was toen spotgoedkoop. Ook andere prijzen daalden door de implosie van de vraag. Dat basiseffect, of de vergelijking met de kunstmatig lage prijzen in volle crisis, verklaart ongeveer de helft van de 5 procent inflatie.

Als de afwikkeling van de coronacrisis achter de rug is, zou de Amerikaanse inflatie richting 2022 opnieuw moeten afkoelen. De Amerikaanse centrale bank houdt vol dat de inflatie-opstoot tijdelijk is. Toch is de inflatiedruk iets hoger dan verwacht in het spoor van een snel economisch herstel. In maart hield de Fed nog rekening met een kerninflatie van 2,4 procent voor dit jaar, nu rekent ze op 3 procent. In 2022 en 2023 zou dat opnieuw 2,1 procent worden.

Nu het herstel sneller dan verwacht doorzet en de inflatiedruk wat toeneemt, houden heel wat Fed-bestuurders rekening met een eerste renteverhoging in 2023. In maart dachten ze nog aan 2024. “Je moet die verwachtingen met een korrel zout nemen. Het gaat om de inschatting van individuen, niet om een voorspelling van de Fed”, zegt Fed-voorzitter Jerome Powell. Voorlopig blijft de Fed maandelijks voor 120 miljard dollar obligaties aankopen. Van een afbouw wordt nog niet gesproken, maar er wordt binnenskamers wellicht wel al over nagedacht. “Elke aanpassing van het inkoopprogramma zal goed op voorhand worden aangekondigd. De afbouw zal ordelijk, methodisch en transparant verlopen”, zegt Powell.

De financiële markten behouden het vertrouwen in de stuurmanskunst van de Fed om de economie door de coronacrisis te loodsen, zonder de inflatiegeest uit de fles te laten. Op de obligatiemarkten veroorzaakte de hoger dan verwachte inflatie geen paniek. De rente op Amerikaanse overheidsobligaties op tien jaar daalde zelfs lichtjes, om na de beleidsvergadering van vorige week iets op te veren. De inflatieverwachtingen blijven ook stevig verankerd.

Nog veel reserve op de arbeidsmarkt

Van een hogere inflatie op lange termijn is nog geen sprake, omdat de Amerikaanse arbeidsmarkt nog een grote reservecapaciteit heeft. De hogere inflatie is pas een blijver, als snel stijgende lonen de vraag zo voeden dat het aanbod niet meer kan volgen. Werknemers kunnen echter pas hogere lonen afdwingen bij een stevige krapte op de arbeidsmarkt. Zover is het nog niet. De Amerikaanse economie is wel uit de startblokken geschoten, maar er zijn nog altijd 6 miljoen werkloze Amerikanen meer dan aan het begin van de pandemie. De werkloosheid daalt snel, maar dat zegt weinig. Veel Amerikanen hebben de arbeidsmarkt geheel of gedeeltelijk verlaten, omdat ze toch geen baan vonden, voor de kinderen moeten zorgen of voorlopig een vervangingsinkomen krijgen van de overheid. De werkgelegenheidsgraad ligt nog ruim onder het peil van voor de crisis. Er moet nog veel verborgen werkloosheid worden opgedweild voor de Amerikaanse economie kan oververhitten.

Nieuw beleid

Inflatie schiet moeilijk wortel zonder de voeding van fors hogere lonen. Of is het deze keer anders? Zowel in hun budgettaire als hun monetaire beleid hebben de Verenigde Staten een bocht gemaakt richting meer inflatie. President Joe Biden schuwt de grote getallen niet in de strijd tegen de coronacrisis. Het begrotingstekort over 2020 en 2021 loopt op tot 25 procent van het bruto binnenlands product. De stimulus is sinds de Tweede Wereldoorlog niet zo groot geweest. Criticasters stellen dat Biden overdrijft en inflatie zal oogsten. De Amerikaanse economie zal volgend jaar opnieuw aanknopen met de groei van voor de crisis. Biden en zijn minister van Financiën Janet Yellen zetten de economie bewust op een hoog vuurtje, in een poging de welvaartswinsten te doen doorsijpelen naar de kwetsbare groepen, in de vorm van hogere lonen en meer banen.

Zowel in hun budgettaire als hun monetaire beleid hebben de Verenigde Staten een bocht gemaakt richting meer inflatie.

Ook de Fed zet de schouders onder die politiek, met volledige werkgelegenheid als belangrijkste doelstelling. Vroeger had de Fed nu de voet van het gaspedaal gehaald, om het inflatiegevaar de kop in te drukken. Dat gebeurde vaak op basis van onzekere voorspellingen, waardoor de inflatie de voorbije jaren vaak niet het gewenste peil van 2 procent haalde. Nu neemt de Fed een afwachtender houding aan. De inflatie moet duurzaam rond 2 procent schommelen voor ze haar expansieve geldbeleid terugschroeft. De inflatie mag de volgende jaren zelfs iets meer bedragen, als compensatie voor de jaren met minder inflatie. Eerst moet ook volledige werkgelegenheid binnen bereik liggen. Het beleid wordt dus meer gestoeld op vaststellingen dan op verwachtingen.

Volgens de critici dreigt de Fed straks achter de feiten aan te lopen. Als Powell pas de voet van het gaspedaal haalt als de inflatie al stevig geworteld is, komt dat mogelijk te laat. De Verenigde Staten zouden een hoge prijs betalen voor zo’n vergissing. Er wordt vaak verwezen naar eind jaren zeventig en begin jaren tachtig. De Verenigde Staten hadden toen de inflatie laten ontsporen, waarop Fed-voorzitter Paul Volcker de economie in een diepe recessie moest onderdompelen om het inflatiespook te verdrinken. De Fed besliste in april nog unaniem het expansieve beleid voort te zetten. Toch wezen enkele bestuurders toen al op het risico dat de inflatiedruk naar ongewenste niveaus kan stijgen voor hij voldoende zichtbaar wordt om van koers te veranderen. De Fed durft toch een beetje met vuur te spelen, om de coronacrisis zo snel mogelijk te verdrijven.

25 procent

van het bbp bedraagt het Amerikaanse begrotingstekort in 2020 en 2021.

Fout opgemerkt of meer nieuws? Meld het hier