Samen met de hogere rentes zijn ook obligaties terug van weggeweest. Maar niet alle looptijden zijn momenteel even interessant.

Steeds meer strategen zijn ervan overtuigd dat op de obligatiemarkten historische kansen voor het oprapen liggen. De voornaamste reden daarvoor zijn de koersdalingen die obligatie-indexen de jongste twee jaar hebben geïncasseerd.

Voor obligaties geldt: als de koersen dalen, stijgt het rendement, en omgekeerd. Een eenjarige obligatie uitgegeven tegen 100 euro met een coupon van 1 euro, noteert tegen een rendement van 1 procent. Als de obligatiekoers zakt naar 98 euro, stijgt het rendement naar 3 procent: de coupon van 1 euro plus de 2 euro meerwaarde die de belegger ervoor krijgt op de vervaldag.

Vandaag zijn de koersen laag en de rendementen dus hoog. Een korf van Europese overheidsobligaties staat nu 19 procent lager dan begin 2022. Een met Europese bedrijfsobligaties ging 12 procent achteruit. Indexen met Amerikaanse staatsobligaties met een looptijd van zeven tot tien jaar gingen 14 procent onderuit.

Historisch laag gewaardeerd

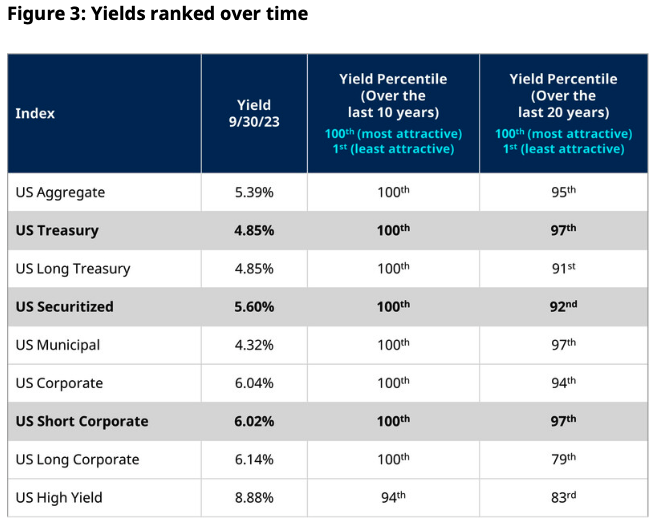

Volgens analisten van de vermogensbeheerder Schroders moeten beleggers zich niet laten afschrikken door dat bloedbad. Zij zetten de rendementen voor Amerikaans staatspapier af tegen hun historische gemiddeldes, en die blijken het aantrekkelijkst in vijftien jaar.

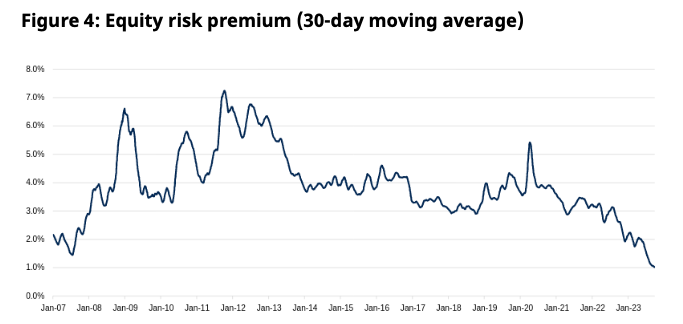

Daarnaast blijken obligaties momenteel ook historisch laag gewaardeerd tegenover andere activa, zoals aandelen. De risicopremie van aandelen tegenover obligaties staat volgens de Schroders-strategen op zijn laagst in meer dan zestien jaar.

Ze zeggen daarmee evenwel niet dat obligatiekoersen de komende periode de hoogte in zullen schieten. Dat zal afhangen van wat de centrale banken met de rentevoeten doen. Maar tegen de huidige rendementsniveaus bieden obligaties volgens hen een voldoende buffer. De rendementen zijn hoog genoeg om een eventuele koersdaling als gevolg van nog hogere rentes op te vangen, zonder dat het totale rendement in het rood gaat.

En als de rente toch zou dalen, omdat de inflatie of de economie voldoende afkoelen, zal dat de obligatiekoersen alleen maar een boost geven, en krijgen obligatiebeleggers dankzij de meerwaarde een hoger rendement.

Nog niet het moment voor langlopende obligaties

Ook de strategen van SaxoBank zeggen dat de Fed en de ECB aan het einde van hun renteverhogingscyclus zitten. Alleen is het nog onzeker wanneer de eerste renteverlaging zal vallen. In de periode tussen de rentepauze en de eerste renteverlaging presteren langlopende obligaties minder. Daarom schuiven de strategen van SaxoBank kort en middellang lopend schuldpapier naar voren.

Het is nog te vroeg om langlopende obligaties in te slaan. Daarvoor is het wachten tot de inflatie met zekerheid verslagen is. De mogelijkheid bestaat nog dat ze na de eerste rentepauze van de centrale banken opnieuw piekt. Als dat risico geweken is, is het moment daar voor langlopend schuldpapier. Dat zal volgens de Saxo-bollebozen voor eind van dit jaar zijn.

Lees ook: