Het blijft onzeker of er een recessie aankomt, maar het kan voor beleggers nooit kwaad om te kijken hoe ze hun portefeuilles kunnen herschikken als het zover zou komen.

Komt er een recessie of niet? Dat is de vraag waar de financiële markten al een goed halfjaar hun hoofd over breken. Eerst leek er een consensus te groeien dat de felle renteverhogingen van de centrale banken in de Verenigde Staten en Europa eerder vroeg dan laat in een recessie zouden eindigen. Maar de economische indicatoren bleven verrassend stevig overeind en een zogenoemde zachte landing, zijnde een vertraging van de inflatie en groei zonder een echte krimp, kwam steeds meer binnen handbereik.

De recente perikelen in de bankensector, zoals het omvallen van Silicon Valley Bank en de verplichte overname van Credit Suisse door UBS, doen de pendel weer in de richting van een nakende recessie slaan.

Vroeg of laat zal het duidelijk worden of die economische krimp er komt en hoe diep die zal snijden. Dan is het aan beleggers om hun portefeuilles daaraan aan te passen.

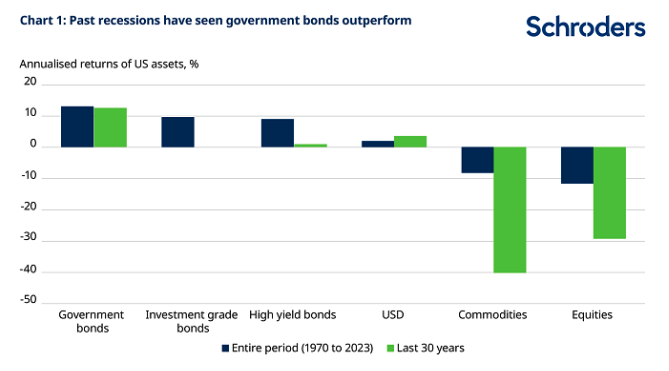

Schroders is er alvast van overtuigd dat een recessie er dit jaar nog zit aan te komen. De vermogensbeheerder heeft daarom op een rijtje gezet hoe de verschillende activaklassen zich gedroegen tijdens de recessies van de afgelopen decennia in de VS.

Bij de aanvang van zo’n krimp zoeken beleggers vooral hun heil in overheidspapier en hoogwaardige bedrijfsobligaties. De Amerikaanse dollar biedt ook nog enig rendement, maar grondstoffen en aandelen gaan in die periodes de dieperik.

De Schroders-strategen waarschuwen er weliswaar voor om niet de heropleving aan het einde van een recessie te missen. Dan kunnen aandelen- en obligatiebeleggers profiteren van lage waarderingen en betere vooruitzichten dankzij de renteverlagingen die centrale banken als reactie op de recessie doorvoeren.

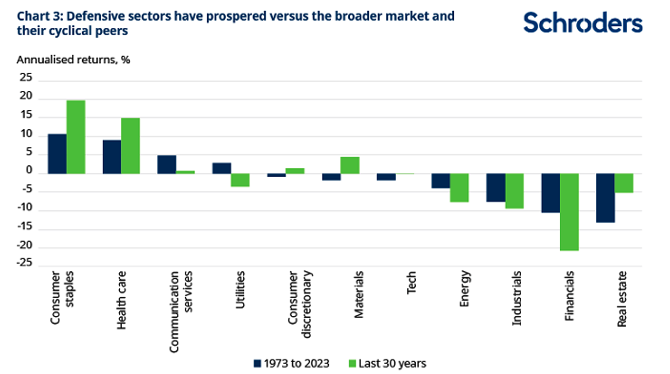

Specifiek in het aandelenuniversum tekenen de verschillende sectoren heel andere rendementen op tijdens een recessie. Positieve uitschieters zijn dan meestal defensieve sectoren zoals snelle consumentengoederen, gezondheidszorg en communicatiediensten. Cyclische sectoren zoals banken, vastgoed en de industrie laten het dan logischerwijze afweten. Die laatste herstellen dan weer wel veel feller dan het marktgemiddelde tegen het einde van een recessie.

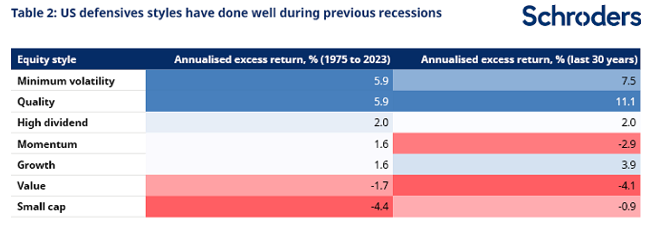

Onder de verschillende beleggingsstijlen – ook wel factoren genoemd – komen laagvolatiele, kwaliteits- en dividendaandelen er het beste uit in tijden van een economische krimp.

Grondstoffen zijn absoluut te vermijden in tijden van een recessie, behalve goud en edelmetalen. China is evenwel een belangrijke troefkaart voor grondstoffen. Als de rest van de wereld in een recessie duikt, maar China zit nog in een expansiefase, dan zal de klap voor grondstoffen minder groot zijn, omdat China de grootste grondstoffenconsument ter wereld is.