Beursblog: obligaties zijn nu een betere vriend dan aandelen

Ooit – vroeg of laat, dat weet niemand – zal er een einde komen aan de vermaledijde renteverhogingen van de centrale banken. Beleggers doen er goed aan te kijken hoe de financiële markten daarop kunnen reageren.

Het is de afgelopen maanden tot vervelens toe geschreven, maar het blijft een feit dat de centrale banken wereldwijd de rente nog bijna nooit zo snel zo hoog hebben opgetrokken als in het afgelopen anderhalf jaar.

Ook al blijft er veel onzekerheid over waar het met de inflatie en de economie wereldwijd naartoe gaat, de huidige renteniveaus zijn hoog genoeg om al een beetje vooruit te kijken naar wat de financiële markten zullen doen wanneer de centrale banken expliciet aangeven de rente niet meer te verhogen – het befaamde pauzemoment waar iedereen in financiële kringen op zit te wachten.

Van -20% tot +60%

Om te weten waar beleggers zich na de langverwachte rentepauze aan mogen verwachten, keken de analisten van de vermogensbeheerder JP Morgan naar rentepauzes uit het verleden en naar hoe verschillende beleggingen daarop reageerden.

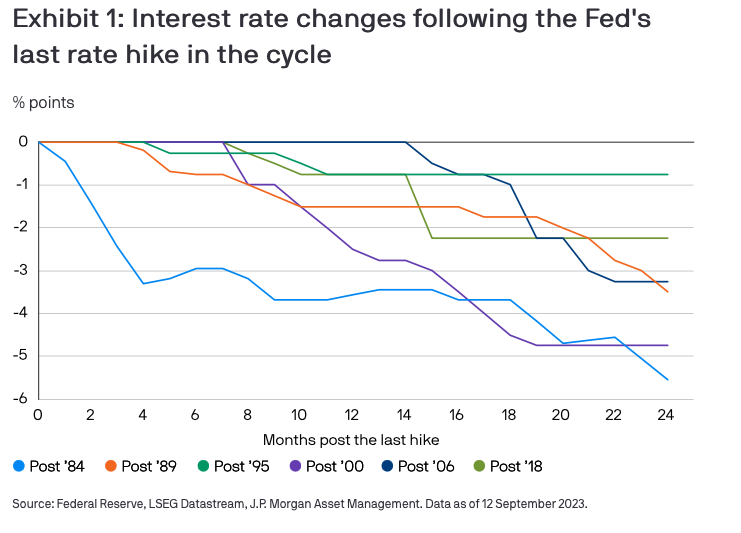

Een eerste bevinding is dat de tijd tussen de pauze en de eerste verlaging van de rente heel wisselend is. In 1984 verlaagde de Fed – de Amerikaanse centrale bank – haar beleidsrente al na een maand nadat ze gestopt was met verhogen. In 2006 duurde dat vijftien maanden. Over de zes periodes die de analisten bekeken, duurde het gemiddeld acht maanden voordat de Fed een eerste keer verlaagde.

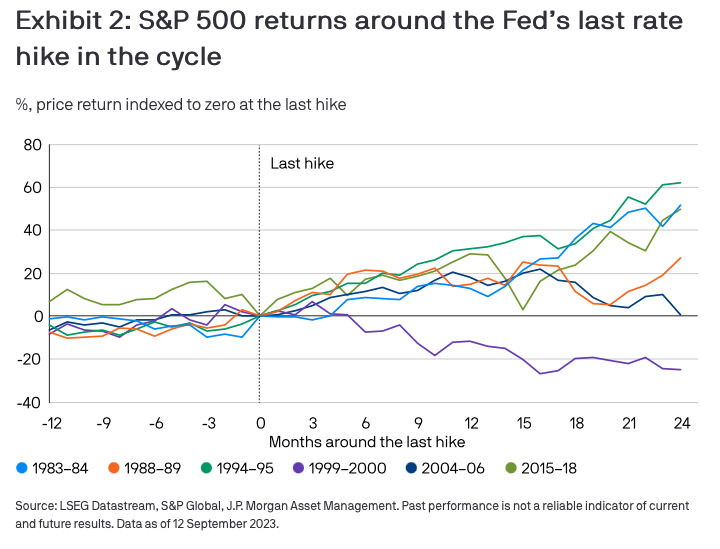

Dan is er de vraag hoe financiële markten daarop reageerden. Ook dat beeld is heel gemengd, vooral voor de aandelenmarkt. In de twee jaar na een rentepauze tekende de S&P500 – de Amerikaanse sterindex – in 1994-’95 een koerswinst op van 60 procent, maar in 2004-06 een verlies van 20 procent, en alles daartussen.

De uitzonderlijke prestatie in ’94-’95 had te maken met de zogenoemde zachte landing van de economie. Dat is een scenario waarin de renteverhogingen van een centrale bank voldoende doortastend zijn om de inflatie en economie af te koelen, maar niet agressief genoeg om een economische recessie te veroorzaken.

Veel als’en

Met de lichte inflatiedaling en de economie die stevig standhoudt verwachten sommige economen en analisten ook nu een zachte landing. Als de komende kwartalen de inflatie fel genoeg zakt, waardoor de korte en lange rentes ook beetje bij beetje dalen, en alle economische indicatoren zoals de bedrijvigheid en arbeidsmarkt blijven overeind, dan is voor de aandelenmarkt een scenario zoals in 1994 misschien mogelijk.

Maar dat zijn drie grote als’en, en er is nog een belangrijk verschil dat die droomspiegeling minder vanzelfsprekend maakt, namelijk de waardering. Hoe hoger de waarderingen op het moment dat de Fed een rentepauze inzet, hoe lager de daaropvolgende koersstijging van aandelen.

In 1994-’95 was de waardering van de S&P500 relatief laag – twintig keer de verwachte winst – wat minder was dan het historisch gemiddelde, waardoor er minder frictie was voor aandelenkoersen om vlotjes hoger te gaan. In 2006 noteerde de Amerikaanse index tegen 24 keer de verwachte winst, wat een stevige rem zette op het opwaarts potentieel.

Momenteel schommelt de waardering van de S&P500 rond het gemiddelde van de afgelopen tien jaar. Daarmee zijn de vooruitzichten voor koerswinst na de volgende rentepauze misschien ook gewoon… gemiddeld.

Van +17% tot +60%

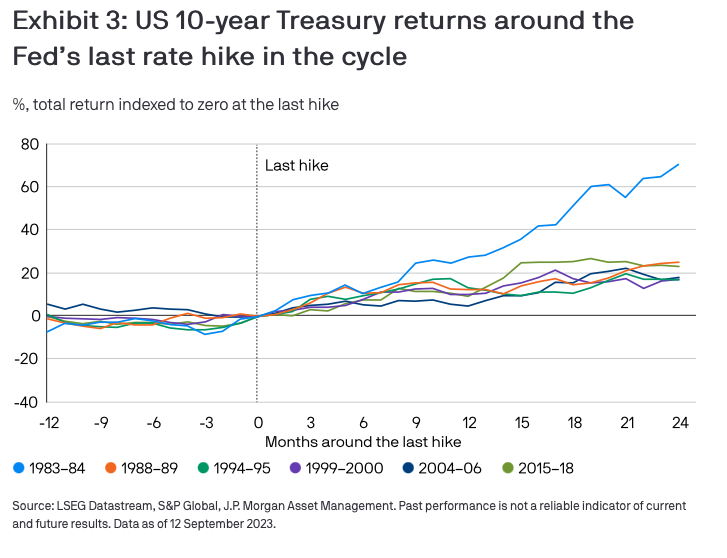

De reactie van obligaties op een rentepauze en eerste -verlaging blijkt daarentegen veel minder grillig dan die van aandelen. Doorgaans stijgen de obligatiekoersen minder fel in de maanden erna, maar de stijgingen zijn veel consistenter over de verschillende periodes heen. Doorgaans gaan ze 17 tot 25 procent hoger in de eerste twee jaar na een rentepauze.

Die van 1984 was een uitzondering, toen gingen ze meer dan 60 procent hoger, omdat het rendement op tienjarig Amerikaans staatspapier 12 procent bedroeg toen de Fed stopte met renteverhogingen. Daardoor was er veel ruimte voor obligatiekoersen om hoger te gaan, want die maken de omgekeerde beweging van hun rendementen. De Fed verlaagde haar beleidsrente in 1984 op korte tijd met 3 procent, wat redelijk agressief was, waardoor obligatiekoersen de hoogte in schoten.

Beleggers die willen inspelen op een rentepauze en daaropvolgende renteverlagingen hebben aan obligaties een stabielere belegging, met de kanttekening dat de koersstijgingen gemiddeld minder hoog zijn dan die bij aandelen kunnen zijn. Bij die laatste is dan weer meer onzekerheid of en hoe hoog de koersstijging zullen zijn volgend op rentepauzes.

Lees ook:

Fout opgemerkt of meer nieuws? Meld het hier