Ondernemers hebben de beurs nodig. Al is het maar om te vermijden dat het niet-ondernemende deel van de bevolking afgunstig is op de grote succesverhalen.

De gloriedagen van de Brusselse beurs liggen ver achter ons. We gingen op zoek naar wat er nodig is om de beurs en de beurscultuur in ons land nieuw leven in te blazen.

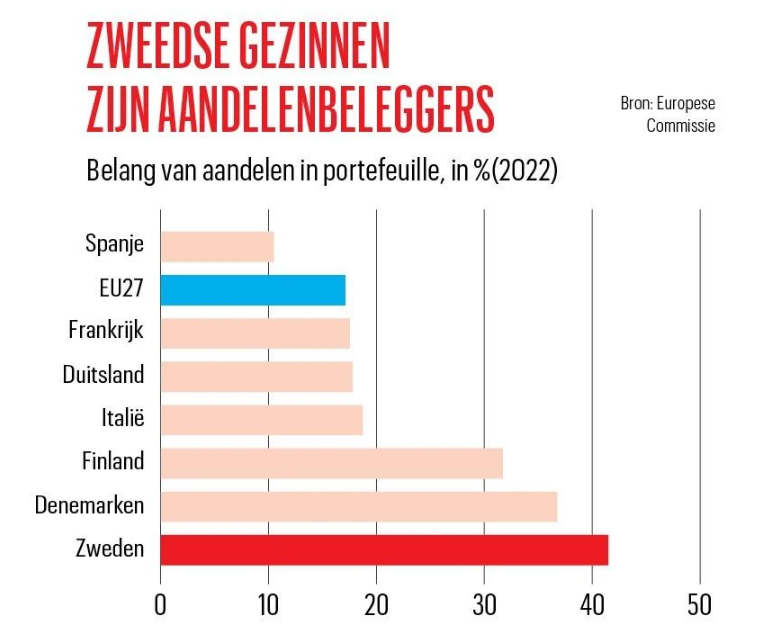

Wat de Belgen van de Zweden kunnen leren over een levendige beurs leest u hier en ziet u in de onderstaande grafiek:

1. Belg neemt geen risico zonder fiscaal voordeel

“De gemiddelde Belg staat er misschien wel voor open om zijn spaargeld aan het werk te zetten, maar een massale mobilisatie van het spaargeld lijkt moeilijk te lukken zonder een fiscale duw in de rug”, meent Michel Casselman, de algemeen manager van Participatiemaatschappij Vlaanderen (PMV). “Maar in een land met een heel hoge belastingdruk is het misschien niet abnormaal dat als de overheid de burger te hulp roept, die burger in ruil een vermindering van zijn factuur wil.”

In de jaren tachtig kampte de regering-Martens V met een begrotingstekort van 16 procent van het bruto binnenlands product (bbp), toen ze de aandelenwet Cooreman-De Clercq samen met andere herstelmaatregelen voor de Belgische economie aannam. Die wet wilde het kapitaal van bedrijven versterken via de uitgifte van nieuwe aandelen. Ook vandaag moet het armlastige België noodgedwongen de broeksriem aanhalen. Voor 2024 wordt een tekort van 4,4 procent verwacht. Als het herstelplan van de volgende Belgische regering de economie met evenveel succes kan aanzwengelen als in de jaren tachtig, kunnen maatregelen zoals een nieuwe wet Cooreman-De Clercq zichzelf terugverdienen. Onderzoekers van de VUB becijferden dat de vorige aandelenwet voor de begroting een winst van omgerekend 5,5 miljard euro opleverde.

Midden 2020, na de lockdown, werden op Vlaams niveau initiatieven opgetuigd om bedrijven hun kapitaal te helpen versterken. We klopten aan bij Vlaams minister van Economie, Jo Brouns (CD&V), met de vraag of de vriendenaandelen veel succes kenden. Dat instrument zou particulieren aanmoedigen, met een belastingkrediet van 2,5 procent op het geïnvesteerde bedrag gedurende vijf jaar, om rechtstreeks in het kapitaal van kmo’s te investeren. Beursgenoteerde bedrijven werden uitgesloten van die fiscale gunstmaatregel. Sinds de start op 11 februari 2021 hebben kmo’s via 759 vriendenaandelen ongeveer 2,1 miljoen euro ontvangen. Dat staat in schril contrast met de 8,6 miljard euro nieuw aandelenkapitaal die de wet-Cooreman-De Clercq opleverde.

‘Een massale mobilisatie van het spaargeld lijkt moeilijk te lukken zonder een fiscale duw in de rug’

Een woordvoerder van minister Brouns reageert: “Belangrijk is dat het vriendenaandeel een nicheproduct is. De winwinlening is een veiliger alternatief en wordt dan ook meer gebruikt.” Via winwinleningen kregen bedrijven sinds 2007 ruim 1 miljard euro toegestopt, volgens de Participatiemaatschappij Vlaanderen (PMV). Particulieren kunnen tot 75.000 euro lenen aan Vlaamse kmo’s voor een looptijd van vijf tot tien jaar. De achtergestelde lening geeft recht op een jaarlijks belastingkrediet, zolang de lening loopt, tegenover een eenmalig belastingkrediet bij de vriendenaandelen. Bovendien is er nog een extra vangnet, want de kredietgever kan 30 procent van het verschuldigde bedrag terugkrijgen via een eenmalig belastingkrediet als de kredietnemer zijn schuld niet kan terugbetalen.

Winwinlening wint aan populariteit

In de eerste vijf maanden van het jaar registreerde de Participatiemaatschappij Vlaanderen (PMV) 2.752 winwinleningen, goed voor een totaal bedrag van bijna 54,5 miljoen euro. Winwinleningen zijn leningen van particulieren aan Vlaamse kmo’s met een garantie op 30 procent van het geleende bedrag via belastingkredieten. Winwinleningen winnen aan populariteit. Enkel in 2021 lag het aantal registraties met 3.395 leningen hoger in de maanden januari tot en met mei. Dat was het jaar waarin veel Vlaamse bedrijven probeerden recht te krabbelen na de lockdown in 2020. Zowel het aantal winwinleningen als het bedrag dat ermee gemoeid is, ligt in de eerste vijf maanden van 2024 al hoger dan in heel 2019. Het gemiddelde kredietbedrag ligt in 2024 met 19.793 euro voorlopig een paar duizend euro lager dan in heel 2023 en 2022. Sinds 2007 leenden particulieren ongeveer 1,04 miljard euro uit aan kmo’s via winwinleningen.

Lees hier alles over de voor- en nadelen van winwinleningen.

Toen we midden 2020 eresenator Etienne Cooreman, de bezieler van de aandelenwet, vroegen wat hij van de vriendenaandelen vond, reageerde hij sceptisch. “Ik vind het soms moeilijk te weten wat politici willen bereiken met bepaalde voorstellen. Ze zouden duidelijker moeten zeggen: dat is onze doelstelling. Mijn doelstelling was altijd: werkgelegenheid. De wet Cooreman-De Clercq draaide niet om geld verdienen, maar om jobcreatie.” Volgens de studie van de VUB leverde de wet maar liefst 90.000 nieuwe banen op.

De 95-jarige Cooreman kon ons dit keer niet te woord staan, maar zijn zoon liet weten dat de eresenator de goede zaak nog altijd genegen is. “Hij blijft het zeer belangrijk vinden om een positief ondernemersklimaat te ondersteunen en daarbij te denken aan de lange termijn. Het vertrouwen herstellen en bevestigen, om in eigen bedrijven te investeren, en dus ook in aandelen te investeren, is daarbij van groot belang.”

2. Bedrijven beseffen best dat ze de beurs nodig hebben

De critici van de beurs zullen zeggen dat er genoeg kapitaal te vinden is voor bedrijven bij vermogende Belgen die in niet-beursgenoteerde bedrijven willen investeren. We spreken over durfkapitaal voor startende bedrijven, of private equity voor meer mature bedrijven. Volgens de Belgian Venture Capital and Private Equity Association (BVA) hebben durfkapitaalfondsen sinds 2007 ongeveer 26 miljard euro in 1.067 Belgische bedrijven geïnvesteerd, waar 220.000 mensen werken. “Er zijn in die bedrijven het afgelopen jaar 10.000 banen gecreëerd, een toename met bijna 13 procent, zes keer het Europese gemiddelde en te vergelijken met 2,6 procent jobgroei in de bedrijven die niet door private equity werden gefinancierd”, benadrukt Jan Alexander, secretaris-generaal van BVA, trots.

‘Weet wel dat investeringen in ETF’s niet richting Europese bedrijven vloeien’

Ondernemers als Marc Coucke, Jürgen Ingels en Conny Vandendriessche hebben hun eigen fonds opgericht om buiten de beurs om te investeren in ondernemingen. Er zijn familyoffices die het vermogen van rijke families beheren. Er zijn beursgenoteerde holdings zoals Ackermans & van Haaren, Sofina, Gimv en Bois Sauvage, die in Belgische niet-beursgenoteerde bedrijven investeren. Maar ook de traditionele banken doen een duit in het zakje en sturen hun allerrijkste klanten voor 10 tot 20 procent van hun portefeuille naar private equity.

Wereldwijd is de populariteit van private equity gestaag gegroeid, dankzij de lage rentevoeten. Tussen 2015 en 2022 is het vermogen onder beheer verdrievoudigd van 4,5 biljoen naar 13,4 biljoen dollar. Dat is slechts 10 procent van alle beheerde vermogen. Met de eerste renteverhogingen verschoof de focus van grote beleggers zoals pensioenfondsen en verzekeraars naar liquiditeit. Beursgenoteerde aandelen kunnen beleggers in een vingerknip verkopen, dankzij de volledig geautomatiseerde beurshandel. Niet zo voor niet-beursgenoteerde aandelen: daarvoor moet op ambachtelijke wijze een koper worden gezocht. De hogere rente zette in 2023 een rem op de groei van private equity.

Lees ook: Trends trok op spoedcursus ‘gaan we wel of niet naar de beurs’ voor bedrijven

3. Bedrijven hebben grote én kleine beleggers nodig

Doorgaans reserveren zakenbankiers bij een beursintroductie minstens 10 procent van de aandelen voor lokale, particuliere beleggers. Net zoals private-equitybeleggers willen de grote, professionele beleggers vaak op een bepaald moment uitstappen. Een gezonde mix van beleggers zorgt ervoor dat niet iedereen op hetzelfde moment naar de uitgang rent.

Als de grote beleggers in liquiditeitsnood komen en aandelen liquide willen maken, vallen er mogelijk koopjes te doen voor kleine beleggers. Bij de start van de coronapandemie doken de kleine beleggers massaal als bodemvissers in de vijver om zwaar afgestrafte aandelen op te pikken.

De Belgische kleine beleggers zijn niet met veel en ze beleggen steeds vaker in ETF‘s of exchange traded funds. Jean-Paul Servais, de voorzitter van de financieeltoezichthouder FSMA: “Weet wel dat investeringen in ETF’s die de wereldwijde beursindexen volgen niet richting Europese bedrijven vloeien.” Grote Amerikaanse technologiebedrijven zoals Nvidia, Microsoft en Apple domineren namelijk die wereldwijde indexen.

Misschien wel het belangrijkste argument waarom de Belgische economie een goed draaiende beurs nodig heeft, is de democratisering van rijkdom die ermee gepaard gaat. “Geen gezeik, iedereen rijk”, zongen Van Kooten en De Bie in de jaren tachtig van de vorige eeuw. Als Jan met de pet met kleine bedragen kan beleggen en zo mee kan profiteren van ondernemerssuccessen, zal er minder afgunst zijn. Te meer omdat die kleine belegger ook aan den lijve zal ondervinden dat niet elke investering even goed uitpakt.

Lees ook: