De Chinese economie herstelde sneller dan verwacht van de coronacrisis. Voor de luxesector is dat van essentieel belang. Meer dan 30 procent van de wereldwijde luxe-aankopen gebeurt in China.

De luxesector heeft een woelige periode achter de rug. Snel na het onheilspellende bericht dat een onbekend virus uit China ook Europa zou treffen, viel een groot deel van de business stil. Heel veel Aziatische welstellende burgers zijn verzot op de producten van Gucci, L’Oréal en Dior. In die context zijn de prestaties op jaarbasis uitstekend. Vooral de Amerikaanse aandelen hebben een uitzonderlijke beursprestatie neergezet (zie tabel Luxekampioenen).

Er doen opnieuw geruchten de ronde dat het Franse Kering een overnamebod zou hebben uitgebracht op het Zwitserse Richemont. Het zou niet onlogisch zijn mochten die twee samengaan. Het is de enige manier om weerstand te bieden aan de reus LVMH. De aankoop van de juwelier Tiffany & Co door LVMH zou die gedachte alleen maar aan kracht hebben doen winnen. Maar Richemont zou het voorstel van Kering naast zich hebben neergelegd wegens te laag. Het werd blijkbaar zelfs niet besproken op raad van bestuur. Nochtans zou een combinatie van Kering en Richemont succesvol kunnen zijn. Samen komen ze in de buurt van 30 miljard euro omzet. Dat is iets meer dan helft van LVMH.

Schaalgrootte is een belangrijke motivatie. Hoe groter het luxebedrijf, hoe meer macht, voor het aantrekken van toppersoneel of voor het selecteren van toplocaties voor winkels. Bovendien is de diversificatie van producten en regio’s veel meer dan een modewoord voor deze sector. Dat is één van de redenen waarom LVMH het Amerikaanse Tiffany’s heeft overgenomen. Met de juwelier breidt het zijn al niet onaardig assortiment producten uit en staan de Fransen sterker in de Verenigde Staten. Het zou niemand verbazen als Kering tot een tegenzet wordt gedwongen. Dat bedrijf is wellicht te afhankelijk van de prestaties van zijn topmerk Gucci. Er is dringend actie nodig.

Dominante markt China

Naast de Verenigde Staten is China een essentiële afzetmarkt voor de luxebedrijven. Dat land kreeg als eerste te maken met covid-19. Maar het voerde onmiddellijk draconische maatregelen in, ontwikkelde ongezien snel een vaccin en kroop uit de hel. Terwijl in Europa nog volop werd overlegd, gediscussieerd en kostbare tijd verloren, herstelde de Chinese economie sneller dan verwacht. Voor de luxesector is dat van essentieel belang. Meer dan 30 procent van de wereldwijde luxe-aankopen gebeurt in China. Dat aandeel zal op korte termijn stijgen naar 40 procent.

Vandaar de hoge waarderingen van de grote luxebedrijven. En vandaar dat zelfs het slagschip LVMH zijn beurskoers van 440 euro onder 300 euro zag donderen, toen China in de ban was van het coronavirus. Maar de duik was van korte duur en de Chinezen trokken snel weer richting dure luxewinkels, net als op de andere Aziatische markten.

In de luxesector dreigt het gele gevaar nog niet direct. De grote en dure merken zijn enorm begeerd en Chinese producenten hebben daar nog geen antwoord op. Bepaalde producten, zoals champagne van Dom Perignon, wijn als Cheval Blanc of Sauterne van Châtean d’Yquem, zijn niet snel te imiteren. Wegens de vaak slechte kwaliteit die China vroeger heeft afgeleverd, bestaat er veel wantrouwen tegenover het label ‘made in China’, zelfs van eigen burgers.

E-commerce

We hebben goede redenen om aan te nemen dat de luxesector een sterke periode tegemoet gaat. Als de reisbeperkingen worden opgegeven, zullen de big spenders hun achterstand willen ophalen. Veel luxegoederen worden vooral op luchthavens en op de luxeboulevards van grote steden gekocht. Chinezen en Amerikanen met dikke portefeuilles zijn daar graag geziene gasten. Voor wie liever vanuit zijn luie stoel winkelt, heeft de luxesector een inhaalbeweging gedaan.

Voor corona was het potentieel van e-commerce minder dan 10 procent. Dat kan uitgroeien tot het dubbele. Het zal een deel van het verlies door de sluiting van de winkels goedmaken. De reden dat het niet spectaculair meer is, moet worden gezocht in het specifieke aankoopgedrag van luxeconsumenten. Een deel van het plezier zit in het shoppen zelf, waarbij de producten worden bekeken, betast en vergeleken. Dat kan uiteraard het best in fysieke winkels. Daar wordt vaak ook meer geld gespendeerd als klanten overweldigd zijn door de beleving. De jongste gegevens wijzen uit dat hoge prijzen geen obstakel hebben gevormd. LVMH profiteerde van die vaststelling om het algemene prijsniveau te verhogen zonder dat dat de omzet negatief beïnvloedde. De groep heeft, tegen de trend in, haar marketinginspanningen opgedreven. Dat was een slimme zet, want het marktaandeel van de groep is er nog door toegenomen.

Pittige waarderingen

Op basis van een aantal fundamentele gegevens, onder meer de koers-winstverhoudingen, stellen we vast dat de meeste aandelen uit deze sector pittig gewaardeerd zijn. Dat heeft natuurlijk te maken met hoge verwachtingen. Maar in deze sector hoeft dat geen probleem te zijn. De groeiverwachtingen zijn verantwoord. Bovendien kunnen de grote concerns uitpakken met erg hoge kasstromen en hebben ze over het algemeen een sterke balans.

Er zou een gevaar kunnen schuilen als de coronacrisis toch niet opgelost raakt, mochten de Amerikanen de rem optrekken en de Chinezen de komende maanden nog niet kunnen reizen. Maar zo ziet het er niet naar uit. De signalen uit de markt zijn hoopgevend. De vaccins doen hun werk en zullen het herstel van de markt bespoedigen.

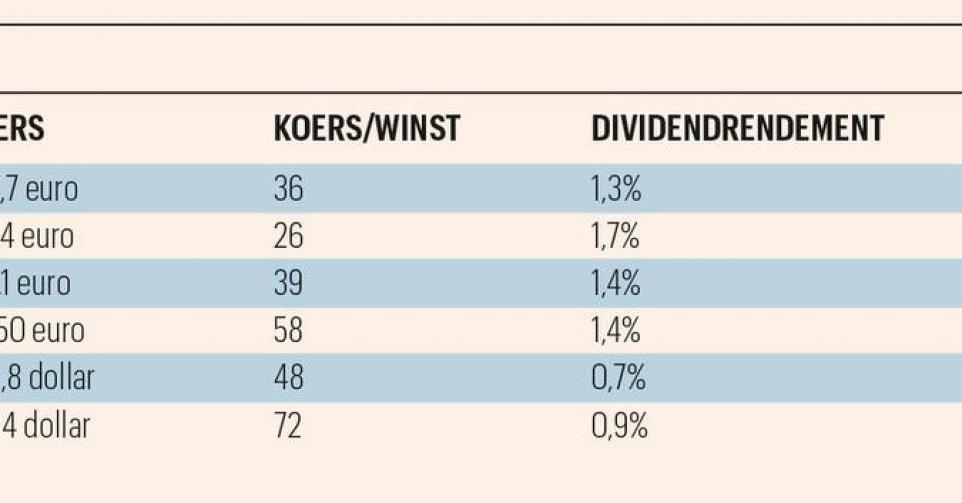

Luxekampioen

LVMH is veruit het grootste luxeconcern ter wereld (omzet 56 miljard euro). De portefeuille is sterk gediversifieerd en enkele merken behoren tot de absolute top. We denken aan de champagne van Moët & Chandon, Krug en Veuve Clicquot, aan wijn van Cheval Blanc en Chateau d’Yquem, lederwaren en kleding van Louis Vuitton, Christian Dior en Givenchy, en uurwerken van TAG Heuer en Hublo. Het bedrijf wordt goed geleid, heeft een gezonde balans en genereert veel cash. De integratie van het pas overgenomen Tiffany’s kan een extra boost geven. Het drankensegment, dat erg belangrijk is, kende een zwakkere periode onder meer omdat de restaurants in veel landen al maanden dicht zijn. Maar als die weer opengaan, verwachten we ook daar weer stevige cijfers.

Kering is, naar ons gevoel, iets te veel afhankelijk van één merk: Gucci. Het wordt misschien te weinig benadrukt dat ook merken als Alexander McQueen en Boucheron tot de portefeuille behoren. Mocht Kering de komende maanden een grote overname aankondigen met een interessante partner, dan is het ogenblik aangebroken om de mening te herzien.

Met een omzet van ongeveer 30 miljard euro is L’Oréal ongeveer dubbel zo groot als Kering. In tegenstelling tot de twee Franse collega’s is de productenportefeuille van L’Oréal vrijwel niet gediversifieerd. Het is een zuiver cosmeticabedrijf, dat wel sterke merken herbergt zoals Yves Saint Laurent, Giorgio Armani en La Roche-Posay. Het aandeel is al meer dan tien jaar een standvastige groeier. Het ging, zonder al te veel dieptepunten, van 100 euro in 2011 naar de huidige koers van 320 euro. Dat is een verdrievoudiging in tien jaar. Voor wie dat volstaat, is het aandeel L’Oréal een aannemelijke keuze.

Het Zwitserse Richemont wordt, zoals gezegd, al geruime tijd genoemd als mogelijke bruid. Het bedrijf bezit erg sterke uurwerkmerken zoals Piaget, A. Lange & Söhne, Jaeger-LeCoultre, Vacheron Constantin en IWC. Het aandeel kent echter, in tegenstelling tot LVMH en L’Oréal, te vaak hoogtes en laagtes. Het is enkel aanbevolen voor beleggers die speculeren op een prachtig overnamebod.

Estée Lauder opereert onder de bekende merken Estée Lauder, Aramis, Clinique, Tommy Hilfiger, La Mer, DKNY, Michael Kors en Tom Ford. De beursprestatie van het aandeel is ronduit spectaculair, zelfs op de langere termijn. Nauwelijks tien jaar geleden was het te koop tegen 50 dollar. Vandaag is dat 288 dollar of 490 procent meer. Zelfs vorig jaar verdubbelde de koers nog bijna. Het is best mogelijk dat ook de komende jaren sterke prestaties worden neergezet.

Prada is het kneusje onder deze bedrijven. Het is veruit het kleinste en is vrijwel uitsluitend actief in kledij. Slechts 20 procent van de aandelen wordt vrij op de beurs verhandeld. Mede daardoor gedraagt de koers zich soms erg grillig. Wat ons betreft, zijn er betere keuzes mogelijk in deze performante sector.