Ageas, Arseus, GBL, Ter Beke, ING, Siemens

In het derde kwartaal van 2013 bereikte het premie-inkomen van Ageas 5,3 miljard EUR, een groei met 13%.

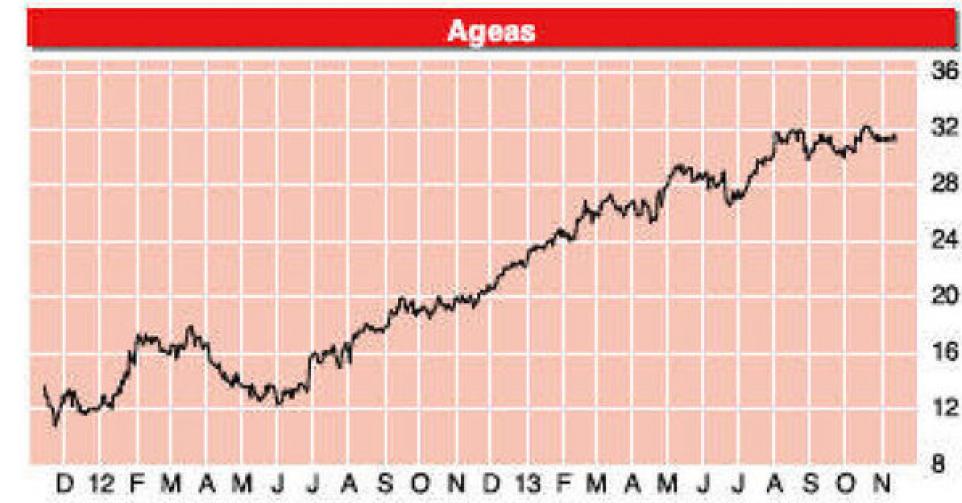

Ageas

In het derde kwartaal van 2013 bereikte het premie-inkomen van Ageas 5,3 miljard EUR, een groei met 13% tegenover hetzelfde kwartaal in 2012. De verzekeraar boekte een nettoresultaat van 168 miljoen EUR door zijn goede prestaties in België en Continentaal-Europa. De nettowinst maakte een duik met 81%, tot 41 miljoen EUR, door een gewijzigde waarderingsmethode van de Fortis-erfenis, waarop een verlies van 127 miljoen EUR werd geboekt. Technisch blijft de trend van het Ageas-aandeel à la hausse gericht. Adviesverhoging naar ‘houden’ (3B).

Arseus

Arseus, een toeleverancier aan de zorgsector, verkocht zijn Franse distributieactiviteiten in de regio’s Lyon, Parijs en Rijsel aan het Franse MS Distribution. Financiële details over die transactie werden niet vrijgegeven. Daarnaast nam Arseus het Braziliaanse Alternate Technologies over, een softwareontwikkelaar voor magistrale bereidingen die vanaf 1 oktober 2013 wordt geconsolideerd. De trend van Arseus blijft duidelijk stijgend. De eerste steunzone ligt op 22 EUR en daarna op 20 EUR. Recentelijk brak de koers door de weerstand op 22,50 EUR. Houden (3B).

GBL

In de eerste negen maanden van dit jaar boekte de holding GBL een geconsolideerd nettoresultaat van 323 miljoen EUR. Dat cijfer is moeilijk te vergelijken met de 947 miljoen EUR van vorig jaar, omdat toen een uitzonderlijke meerwaarde werd geboekt. Op 30 september 2013 bedroeg het nettoactief 88,91 EUR per aandeel, wat neerkomt op een onderwaardering van 29% tegenover de beurskoers. GBL verkocht recentelijk 8,2 miljoen Total-aandelen, goed voor een meerwaarde van 175 miljoen EUR, die later wordt geboekt. De trend van GBL blijft opwaarts gericht. Houden (3B).

Ter Beke

De vleeswaren- en lasagneproducent Ter Beke kwam met een winstwaarschuwing. De winst over 2013 zal lager liggen dan die over 2012, een gevolg van de lagere omzet van de divisie bereide gerechten, die in het eerste halfjaar te lijden had onder de paardenvleescrisis. De afdeling vleeswaren deed het wel goed en boekte een hoger resultaat. Ter Beke geeft geen becijferde prognose voor het volledige boekjaar. De koers van het aandeel daalde na de winstwaarschuwing, maar de trend blijft tot nader order à la hausse gericht. Op 55 EUR ligt een redelijke steunzone. Houden (3B).

ING

De Nederlandse bank-verzekeraar ING boekte in het derde kwartaal een nettowinst van 101 miljoen EUR, een daling met 85% tegenover dezelfde periode van 2012. Dat povere resultaat is te wijten aan een flinke stijging van de eenmalige kosten, zoals hogere afschrijvingen op de verkoop van de verzekeringstak in Zuid-Korea. ING werkt aan een beursgang van zijn Europese verzekeringsactiviteiten in 2014. Tegen 2015 wil ING alle overheidssteun terugbetalen. De trend van het ING-aandeel blijft stijgend. Op 9 EUR ligt de eerste steun. Fundamenteel: verkopen (5C).

Siemens

Het Duitse technologieconcern Siemens zag in het vierde kwartaal van het gebroken boekjaar 2012-2013 zijn omzet met 1% afkalven, tot 21 miljard EUR, terwijl de nettowinst 10% lager uitkwam, op 1,1 miljard EUR. Die cijfers waren beter dan verwacht. Over het volledige boekjaar daalde de omzet met 2%, tot 75,9 miljard EUR, terwijl Siemens een nettowinst van 4,4 miljard EUR boekte. Het orderboekje groeide met 8%, tot 82 miljard EUR. Voor het lopende boekjaar mikt Siemens op een winststijging van minstens 15%. Siemens wordt een duur aandeel: afbouwen (4B).

Fout opgemerkt of meer nieuws? Meld het hier