Trends selecteerde de beste artikels van 2017. Eén daarvan is dit artikel uit oktober over het oprichten van een vennootschap.

Dit artikel werd voor het laatst geüpdatet in oktober 2017.

Driewerf hoera: de regering heeft eindelijk de vennootschapsbelasting verlaagd. Het moment om een bedrijfje op te richten en niet meer die ellendig hoge personenbelasting te betalen? Zo simpel is het niet. De regering zorgt er in één beweging voor dat u maar beter twee keer nadenkt.

Op 26 juli had de regering goed nieuws voor alle ondernemingen in ons land, en voor de kmo’s in het bijzonder. Eindelijk kwam de langverwachte verlaging van de vennootschapsbelasting er. Maar de belangrijkste belanghebbenden en hun belastingconsulenten zijn daar op zijn zachtst gezegd niet onverdeeld enthousiast over.

De met veel bombarie aangekondigde daling gaat gepaard met een rist maatregelen die veel zelfstandigen en ondernemers met zwaardere lasten opzadelen.

Goed, de vennootschapsbelasting weegt minder zwaar. Maar die met veel bombarie aangekondigde daling gaat gepaard met een rist maatregelen, de ene al opvallender dan de andere, die veel zelfstandigen en ondernemers met zwaardere lasten opzadelen.

De wortel

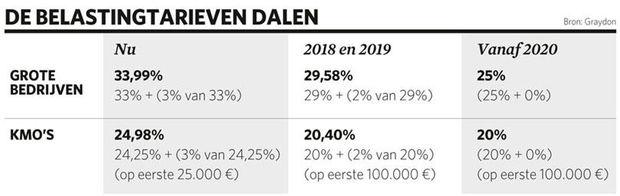

We beginnen met het goede nieuws: de daling van het nominale tarief in de vennootschapsbelasting (zie tabel De belastingtarieven dalen). Die gebeurt in twee fasen. In 2018 zakt het tarief van 33 procent naar 29 procent. Op dat basistarief wordt weliswaar nog 2 procent crisisbijdrage geheven (nu 3 procent).

In de praktijk betekent dat 29,58 procent vennootschapsbelasting, terwijl dat nu 33,99 procent is. In 2020 zakt de 29 procent naar 25 procent en verdwijnt de crisisbijdrage.

Het Belgische tarief wordt dan concurrentieel met dat van Nederland (25%), Duitsland (30%) en Frankrijk (33%). Dat is dus goed nieuws voor de bedrijven. Vooral omdat de kmo’s nog meer in de watten worden gelegd. Voor hen is de daling nog groter en gebeurt ze vroeger: al vanaf volgend jaar geldt voor hen een tarief van 20 procent tot 100.000 euro winst.

De stok

Zelfstandigen en ondernemers, de drijvende krachten achter onze economie, betalen binnenkort dus minder belastingen. “Dat is een positief signaal”, zegt de jurist en belastingconsulent Pierre-François Coppens. Hij krijgt bijval van Nicolas de Limbourg, vennoot bij PwC, en Emmanuel Degrève, belastingconsulent en oprichter van Deg & Partners. Die laatste noemt de daling “een stap in de goede richting”.

Maar is dat wel zo? Het valt af te wachten of de daling van het nominale tarief de kmo’s werkelijk ademruimte zal geven. Minister van Financiën Johan Van Overtveldt (N-VA) heeft duidelijk gesteld dat de hervorming “budgettair neutraal” zal zijn. Er is geen sprake van dat er minder geld naar de staatskas vloeit.

De compensatie van het lagere belastingtarief zal verre van pijnloos zijn.

“Er komen dus bittere pillen te slikken”, zegt Emmanuel Degrève. Welke die zijn, moet nog blijken. Maar de documenten die we hebben kunnen inkijken, bevestigen dat de compensatie van het lagere belastingtarief verre van pijnloos zal zijn. Met name de minimumbezoldiging van de zaakvoerder zou flink omhoog gaan: van 36.000 euro naar 45.000 euro.

Wie een eenpersoonsvennootschap heeft met een belastbaar inkomen van 46.000 euro, moet zichzelf vanaf 2018 een salaris van 45.000 euro uitbetalen om te kunnen profiteren van het lagere tarief van 20 procent. “Je merkt duidelijk dat de regering via de bedrijfsvoorheffing en de sociale bijdrage wil recupereren wat ze verliest in de vennootschapsbelasting”, merkt Coppens op. Er komt geen sanctie als het belastbaar inkomen van de vennootschap 45.000 euro of minder is.

Een dubbele straf

De regering-Michel wil op die manier voorkomen dat zelfstandigen en vrije beroepers een vennootschap oprichten om te vermijden dat hun inkomsten onder de personenbelasting vallen en belast worden als beroepsinkomen.

Ze heeft ook in een “dubbele straf” voorzien, signaleert Denis-Emmanuel Philippe, advocaat gespecialiseerd in fiscaal recht bij Bloom Law en professor aan de Universiteit van Luik. Als een kmo de voorwaarde van de minimumbezoldiging van 45.000 euro niet respecteert, kan ze niet profiteren van het verlaagde tarief. Bovendien krijgt ze een boete van 10 procent op het verschil tussen de minimum- en de echte bezoldiging.

Coppens ziet in die dubbele sanctie de wil om “de oprichting van vennootschappen af te remmen”. Denis-Emmanuel Philippe is het daarmee eens. “Die maatregelen moeten ondernemers en andere personen ontmoedigen een vennootschap op te richten.”

De maatregelen moeten ondernemers ontmoedigen een vennootschap op te richten.

Onaangename verrassingen

En er is nog meer slecht nieuws voor wie zijn beroep onder een vennootschap wil uitoefenen. Vanaf volgend jaar moet u bijvoorbeeld belasting betalen op het geld dat u uit uw vennootschap haalt (zie kader Kapitaalvermindering wordt een dure zaak). Tot op heden kon u via een kapitaalvermindering contant geld uit uw vennootschap halen zonder daar belastingen op te betalen.

Kapitaalvermindering wordt een dure zaak

Kapitaalverminderingen worden voortaan beschouwd als dividenduitkeringen. Vanaf 2018 wordt de kapitaalvermindering pro rata onderworpen aan de roerende voorheffing. “Het deel van de kapitaalvermindering dat wordt toegerekend op het werkelijk gestorte kapitaal, blijft onbelast. Het deel van de kapitaalvermindering dat wordt toegerekend op de belaste reserves, is onderworpen aan de roerende voorheffing, in principe tegen een tarief van 30 procent”, zegt Denis-Emmanuel Philippe.

Een voorbeeld: Ellen startte tien jaar geleden een schoenenzaak op. Bij de oprichting van haar vennootschap bracht ze een gebouw, aandelen en cash geld in voor een totale waarde van 500.000 euro. Haar zaak was van meet af aan winstgevend en in de tien daaropvolgende jaren heeft ze 1 miljoen euro aan reserves opgebouwd. Ze liet die op de balans staan, want als ze die winst als dividend zou uitkeren, moet ze daarop roerende voorheffing betalen. Via een kapitaalvermindering kon ze, als ze dat wenste, altijd op een fiscaal voordelige manier geld uit de vennootschap halen.

In 2018 zal dat drastisch veranderen. Als Ellen dan 100.000 euro uit haar vennootschap haalt via een kapitaalvermindering, zal ze daarop altijd roerende voorheffing moeten afdragen. Ze is die niet verschuldigd op de hele som, wel pro rata. Het belastbare gedeelte bedraagt 100.000 euro x 66,66 procent = 66.666 euro. Tegen het huidige tarief van de roerende voorheffing, dat 30 procent bedraagt, draagt Ellen 19.999 euro belasting af. Het deel van de kapitaalvermindering dat wordt toegerekend op het werkelijk gestorte kapitaal, of 33.333 euro, blijft onbelast.

Het advies is duidelijk; wie aandeelhouder is van een vennootschap met een aanzienlijk kapitaal en een kapitaalvermindering wil doorvoeren, moet daar onmiddellijk aan beginnen. Anders wordt hij hard getroffen door de maatregel die ingaat op op 1 januari 2018.

“Maar voortaan wordt een deel van de kapitaalvermindering als een dividenduitkering beschouwd”, legt Denis-Emmanuel Philippe uit. Bijgevolg wordt een kapitaalvermindering voortaan onderworpen aan de roerende voorheffing naar rato van het aandeel van de nog aanwezige belaste reserves in het gestorte kapitaal, verhoogd met de belaste reserves. “Alsof de opname van je inbreng van enig misbruik zou getuigen”, fulmineert Pierre-François Coppens.

Hij vindt het ook stuitend dat de boetes voor onbetaalde of ontoereikende voorafbetalingen verhoogd zijn. “Voor de mensen die te laat betalen zal de rekening gepeperd zijn (zie kader Jacht op voorafbetalingen).

Een andere maatregel die pijn zal doen is de bealsting op meerwaarden

Een andere maatregel die pijn zal doen is de belasting op meerwaarden. Volgens de documenten die we onder ogen hebben gehad, plant de regering een belasting voor kmo’s met een effectenportefeuille. De meerwaarden op de verkoop van aandelen zullen niet langer vrijgesteld zijn tenzij de vennootschap een participatie van minstens 10 procent in het bedrijf bezit, of de participatie 2,5 miljoen euro waard is.

“Dat is nadelig voor veel Belgische vennootschappen die op de beurs beleggen”, merkt Denis-Emmanuel Philippe op. “De maatregel treft in het bijzonder vermogensbeheerders, maar ook gewone ondernemingen die hun cashoverschotten in beursgenoteerde aandelen beleggen.” En dat op een moment dat Frankrijk de vermogensbelasting op waardepapieren afschaft. De boodschap van president Emmanuel Macron is: beloon de mensen die risico’s nemen en investeren.

Jacht op voorafbetalingen

Wie geen voorafbetalingen doet, zal het geweten hebben. De rente van 2,25 procent verdrievoudigt op 1 januari 2018 tot 6,75 procent. De intrest voor laattijdige voorafbetalingen zal minimaal 2 procent bedragen. De boete voor het niet aangeven van inkomsten wordt geleidelijk verhoogd tot 40.000 euro.

Ook de afschaffing van de aftrek van 120 procent voor elektrische wagens gaat tegen de tijdsgeest in. En vooruitbetaalde kosten zullen systematisch worden verworpen. U zult uw belastbare inkomen niet langer kunnen verlagen met vervroegde uitgaven zoals huren en dergelijke. Als ze betrekking hebben op een later boekjaar, zullen ze alleen nog in dat jaar aftrekbaar zijn.

Het mag duidelijk zijn dat de regering met de ene hand geeft en met de andere neemt. De daling van de vennootschapsbelasting lijkt een mooie geste, maar “ze wordt helaas gecompenseerd met maatregelen die de belastbare grondslag verhogen”, betreurt Pierre-François Coppens.

30 procent roerende voorheffing

Bovenop dat alles torsen kmo’s de gevolgen van de immer stijgende roerende voorheffing. Zelfstandigen met een vennootschap hebben de gewoonte om hun privé-uitgaven te dekken door zichzelf een salaris uit te betalen of dividenden uit te keren, waarop roerende voorheffing moet worden betaald.

Die is in enkele jaren van 15 naar 30 procent gegaan. Concreet betaalt een kmo 20 procent vennootschapsbelasting en vervolgens 30 procent roerende voorheffing op de 80 procent die overblijft. Het resultaat is een gemiddeld aanslagtarief van 44 procent.

Thierry Afschrift, advocaat en professor fiscaal recht aan de ULB, vindt dat veel te hoog voor een riskante investering. “Veel mensen die een onderneming willen oprichten, laten zich ontmoedigen door het idee dat ze hun hele investering verliezen als ze falen en dat ze de helft van hun winst aan de staat moeten afdragen als ze slagen”, schreef hij onlangs in Trends-Tendances.

‘Je merkt duidelijk dat de regering via de bedrijfsvoorheffing en de sociale bijdrage wil recupereren wat ze verliest in de vennootschapsbelasting’

“De regering kan een positief signaal geven aan de investeerders door snel terug te keren naar een roerende voorheffing van 27 procent”, reageert Pierre-François Coppens. Zelfstandigen die besluiten een vennootschap op te richten, zouden in afwachting daarvan “in principe moeten kunnen genieten van de verminderde roerende voorheffing van 15 procent.”

“Ze moeten daarvoor aandelen op naam bezitten, die uitgegeven zijn na een inbreng van contant geld, en ze moeten drie jaar wachten voor ze dividenden uitkeren”, preciseert Denis-Emmanuel Philippe. Dan zakt de belastingdruk naar 32 procent op de eerste schijf van 100.000 euro.

In het vizier van de fiscus

Ook de managementvennootschappen zitten al een tijdje in het vizier van de fiscus. De belastingdiensten verwerpen almaar meer forfaitaire vergoedingen of niet-gespecificeerde facturen. Wie geen problemen wil met zijn controleur, kan maar beter zorgen dat hij agenda’s, e-mailberichten, bewijzen van verplaatsing, notulen en dergelijke kan voorleggen.

Managementvergoedingen, vastgoedconstructies, welke auto je hebt, het model van je smartphone, “je moet echt alles verantwoorden”, constateert Pierre-François Coppens. “De belastingdienst zadelt de belastingplichtige met schuldgevoelens op. Waarom heb je die allernieuwste smartphone nodig? En o wee als je naast een Tesla ook een Smart hebt om in Brussel te kunnen parkeren voor een afspraak met een klant.”

‘Het lijkt wel alsof iedereen zijn best moet doen om zo veel mogelijk belastingen te betalen’

“Het lijkt wel alsof iedereen zijn best moet doen om zo veel mogelijk belastingen te betalen, in plaats van ze op een wettige manier zo laag mogelijk te houden. Belastingoptimalisatie en -planning zijn haast strafbare praktijken geworden.”

De belastingdienst controleert in feite niet meer of een uitgave verband houdt met het beroep, maar oordeelt over de noodzaak ervan. En dat is iets heel anders. Nochtans heeft de fiscus dat recht niet, zegt Denis-Emmanuel Philippe. “De fiscus mag niet oordelen over de juistheid van een uitgave. Hij mag niet tegen een belastingplichtige zeggen dat een van zijn twee auto’s niet nodig is.”

Vooral voor hoge inkomens

Als we al het bovenstaande in rekening brengen, is de daling van het belastingtarief voor kmo’s dan een pyrrusoverwinning of niet (zie kader De nieuwe maatregelen in de praktijk)? Het merendeel van de specialisten zal u zeggen dat het afhangt van de hoogte van de belastbare winst van de vennootschap, van de levensstijl van de zaakvoerder en van het geld dat hij nodig heeft om zijn privé-uitgaven te dekken.

“Na de hervorming hebben de hoge inkomens er nu nog meer baat bij om met een vennootschap te werken”, meent Denis-Emmanuel Philippe. Hoe hoger de winst, hoe minder hard de dubbele sanctie aankomt.

Voor alle anderen, de grote meerderheid, liggen de zaken een stuk moeilijker. Gezien de kosten voor het beheer van de vennootschap en de regel van de 45.000 euro zullen mensen die minder verdienen twee keer nadenken voor ze de stap doen. Dat geldt voor iedereen met 30.000 tot 80.000 euro belastbare winst per jaar.

“Voor hen blijft personenbelasting interessant, al hangt het ook af van de levensstijl en de inkomstenbehoefte”, stelt Emmanuel Degrève. Want het is niet zeker dat “de kleine kmo’s die relatief weinig kosten maken en geen aanzienlijke omzet realiseren, er iets bij zullen winnen”, vat Pierre-François Coppens samen. Kortom, de daling van de vennootschapsbelasting zal voor de meeste zelfstandigen waarschijnlijk niet zo interessant zijn. Wat de regering-Michel, die nochtans zegt voor de kmo’s op te komen, ook mag beweren.

DE NIEUWE MAATREGELEN IN DE PRAKTIJK

* kmo met 75.000 € winst en 45.000 € bezoldiging

• Vennootschapsbelasting = 75.000 x 20,4 % = 15.300 €

• Aanslagvoet = 20,4 % (15.300/75.000)

Dit tarief geldt vanaf 2018, zijnde 20 procent + 2 procent crisisbijdrage.

* kmo met 150.000 € winst en 45.000 € bezoldiging

• Vennootschapsbelasting = (100.000 x 20,4%) + (50.000 x 29,58%) = 35.190 €

• Aanslagvoet = 23,5% (35.190/150.000)

Ook deze kmo voldoet aan de voorwaarden om te genieten van het laagste tarief (op de eerste 100.000 euro).

* kmo met 75.000 € winst en geen bezoldiging

• Vennootschapsbelasting = 75.000 x 29,58% = 22.185 €

• Boete = 45.000 x 10% = 4500 €

• Totale belasting = 22.185 + 4500 = 26.685 €

• Aanslagvoet = 35,6 % (26.685/75.000)

Deze kmo voldoet niet aan de voorwaarde van minimaal 45.000 bezoldiging. Dat kan bijvoorbeeld omdat de bedrijfsleider twee kmo’s heeft, waarvan er maar een salaris uitkeert. Er is een dubbele bestraffing: het belastingtarief is hoger, en er is een boete van 10 procent van de minimale bezoldiging. Zijn aanslagvoet is dus hoger dan de 33,99 procent die hij vandaag betaalt.

* kmo met 25.000 € winst en geen bezoldiging

• Vennootschapsbelasting = 25.000 x 29,58% = 7395 €

• Boete = 25.000 x 10% = 2500 €

• Totale belasting = 7395 + 2500 = 9895 €

• Aanslagvoet = 39,6% (9.895/25.000)

Deze kmo betaalt geen bezoldiging aan de bedrijfsleider. Ze verliest het recht op verminderd tarief en betaalt bovendien 10 procent boete. Het belastingtarief stijgt zo in 2018 tot 39,6% van de winst, ruim boven dat van 2017 (33,99%). Vanaf 2020 daalt het weliswaar tot 35%. Als deze kmo aan een van zijn bedrijfsleiders 12.500 euro bezoldiging zou betalen, dan zou voldaan zijn aan de minimumbezoldigingsregel en zou die kmo slechts 20,4 procent belastingen betalen op de resterende belastbare winst.

* kmo met 45.000 € winst, 10.000 € niet-aftrekbare kosten en geen bezoldiging

• Vennootschapsbelasting = (45.000 + 10.000) x 29,58% = 16.269 €

• Boete = 45.000 x 10% = 4500 €

• Totale belasting = 16.269 + 4500 = 20.769 €

• Theoretische aanslagvoet = 37,8 % (20.769/55.000)

• Reële aanslagvoet = 46,2 % (20.769/45.000)

Voor het merendeel van de kmo’s geldt een deel van de kosten als niet-aftrekbaar: wagen, maaltijdcheques, restaurantkosten, recepties, enzovoort. Daarbovenop komt eventueel nog 30 procent roerende voorheffing voor wie geld uit zijn vennootschap haalt.