5 redenen waarom de spaarder nog lang in de kou blijft staan

De banken krijgen sinds vorige week 3,25 procent rente op het geld dat ze opzijzetten bij de Europese Centrale Bank. Maar de spaarder die zijn overtollige geld op een spaarboekje zet, moet al heel goed zoeken om meer dan 1 procent te krijgen. De banken geven dus hoogstens een derde van de stijgende beleidsrente door aan de spaarder. Wat is er aan de hand?

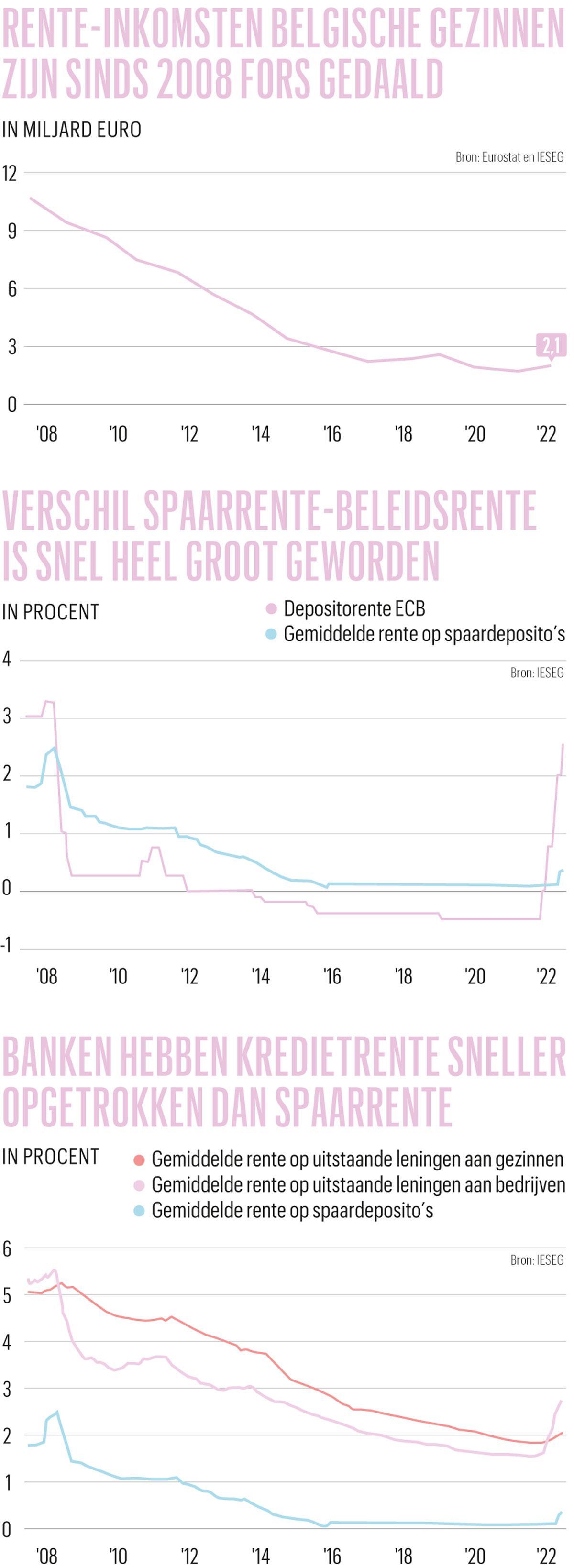

Tot maart 2022 hanteerde de Europese Centrale Bank (ECB) een depositorente van -0,5 procent. Die is bepalend voor de rente die banken toekennen aan hun klanten via de spaarrekening. De redenering was: als de spaarders weinig tot geen rente krijgen, zullen ze het geld sneller uitgeven, wat goed is voor de economie. De Belgische kleine spaarder voelde die negatieve rente niet, omdat hier een wettelijk minimum van 0,11 procent (0,01 procent basisrente en 0,1 procent getrouwheidspremie) op het gereglementeerde spaarboekje geldt.

De meeste huishoudens kregen tijdens de jaren van negatieve beleidsrente dus toch nog iets van spaarrente uitgekeerd. Maar omdat de Belgen grote spaarders zijn – er stond eind vorig jaar iets meer dan 300 miljard euro op spaarrekeningen – daalden de rente-inkomsten van de gezinnen van 10,7 miljard euro in 2008 tot 1,7 miljard euro in 2022, becijferde Eric Dor, professor aan de Ieseg School of Management in Parijs en Rijsel. Dat is een verschil van 84 procent.

De uitbraak van de oorlog in Oekraïne, de energieschok en de inflatieopstoot deden de ECB in maart 2022 het geweer van schouder veranderen. Stelselmatig trok ze de depositorente op, tot 3,25 procent midden vorige week. Daardoor was er in 2022 al een lichte toename van de rente-inkomsten tot 2,1 miljard euro, maar dat is nog altijd slechts een vijfde van wat sparen in 2008 opbracht.

Volgens Eric Dor geven de banken de hogere beleidsrente te traag door aan hun spaarders. “Het verschil tussen de spaarrente die de banken aan hun klanten uitkeren en de rente die ze bij de ECB krijgen voor hun overtollige liquiditeiten, is nog nooit zo groot geweest”, zegt hij. De Belgische banken hebben volgens hem 262 miljard euro liquiditeiten bij de ECB uitstaan, en die brengen voortaan 3,25 procent op. Dat zou betekenen dat de centrale bank dit jaar minstens 6 tot 7 miljard euro aan de Belgische commerciële banken gaat uitkeren.

Voor Dor is het duidelijk dat de banken de spaarrente nog kunnen optrekken zonder hun rendabiliteit in gevaar te brengen. De Nationale Bank deelt die mening. Waarom volgt de spaarrente dan toch de beleidsrente niet, of tenminste met grote vertraging?

1. Het leenboek van de banken bestaat vooral uit kredieten toegekend tegen een lage vaste rente

De voorbije zeven jaar hebben de Belgische banken veel woonkredieten toegekend tegen een zeer lage rentevoet. In 2021 kon je nog een hypothecaire lening op twintig jaar aangaan tegen 1,25 procent, vandaag is dat al 3,5 procent. Bovendien betaalt het gros van de leners een vaste rente.

Sinds 2022 hebben de banken de rente op leningen opgetrokken, maar uiteraard alleen voor nieuwe kredieten. De oude leningen brengen nog altijd dezelfde lage rente op. Daardoor neemt de gemiddelde rente op de volledige kredietportefeuille van een bank maar langzaam toe.

Als de banken echter de spaarrente verhogen, geldt dat in principe voor álle spaardeposito’s op hun balans. Hun rentemarge (het verschil tussen de inkomsten uit kredieten en de vergoeding van het spaargeld) dreigt daardoor te dalen, en dus hun rendabiliteit. Daarom biedt een aantal banken, zoals BNP Paribas Fortis, de hogere spaarrente alleen aan voor nieuwe rekeningen, ook al gaat het om bestaande klanten.

“We mogen niet vergeten dat de spaarrente van 0,11 procent gedurende enkele jaren hoger was dan de beleidsrente, die 0,5 procent negatief was”, zegt Hans Degryse, professor economie aan de KU Leuven. “Spaargeld was dus lange tijd verlieslatend voor de banken. Een stijging van de rente is nu gunstig voor hen, maar alleen als ze de vergoeding voor het spaargeld geleidelijk en met vertraging optrekken.”

“Banken hebben tijd nodig om de hogere beleidsrente door te schuiven naar hun klanten, omdat hun kredietportefeuilles nog tegen een lage rente afgesloten zijn”, beaamt Tom Dechaene, banktoezichthouder bij de Nationale Bank en de ECB. “Veronderstel dat je een bank bent met enkel hypotheekleningen met een looptijd van tien jaar op de balans. Als de rente stijgt, zou het tien jaar duren voor die portefeuille is geherfinancierd tegen de hogere rente. Het zou dus theoretisch ook tien jaar duren om de spaarrente aan te passen. Dat is een heel simpele voorstelling van zaken, waarmee ik gewoon wil aantonen dat het verhogen van de spaarrente een traag proces is. Het kan gerust twee jaar duren voor de spaarrente de beleidsrente helemaal gevolgd is.”

Michaël Anseeuw, de CEO van BNP Paribas Fortis, wees er al op dat het ook twee jaar duurde voor de Belgische spaarrente zakte tot het wettelijke minimum, in navolging van de ECB toen die haar beleidsrente negatief maakte.

“De rente is in minder dan anderhalf jaar met 3,75 procent gestegen (van -0,5 naar +3,25%, nvdr). Dat is een relatief zware schok die de banken moeten opvangen”, zegt Degryse. “De langlopende activa op hun balans, zoals obligaties en kredieten, zijn daardoor wellicht al 20 tot 30 procent minder waard. Door de renteverhoging op het spaarboekje uit te stellen, beschermen ze hun leenboek. Als ze het twee jaar kunnen uitzweten, kunnen ze zo’n schok makkelijker opvangen.”

Lees verder onder de foto

2. De banken hebben geen behoefte aan liquiditeiten

Typisch voor de Belgische markt is dat onze banken voldoende deposito’s op hun balans hebben om hun kredietverstrekking te financieren. De gemiddelde verhouding tussen leningen en deposito’s (de zogenoemde loan-to-depositratio) is ongeveer 90 procent. Dat betekent dat er een overschot aan spaardeposito’s is. Dat is niet in alle landen zo. Als banken meer kredieten dan deposito’s op hun balans hebben, moeten ze een beroep doen op duurdere marktfinanciering of proberen meer spaardeposito’s aan te trekken. Dat kan door een hogere rente aan te bieden.

Dat hoeft bij ons dus niet. “In België hoeven de banken niet te vechten om deposito’s aan te trekken. Ze zwemmen in het spaargeld. En dus hoeven ze de rente niet snel te verhogen”, aldus professor Degryse. Daarbij komt dat de productie van woonkredieten, mede door de hogere kredietrente en de afkoeling van de vastgoedmarkt, dit jaar gemiddeld 36 procent lager ligt dan in het recordjaar 2022. Daardoor is er nog minder behoefte aan deposito’s.

Bankanalisten wijzen er bovendien op dat de rentecurve momenteel invers is: de kortetermijnrente is hoger dan die op lange termijn. Wie zoals de banken kortetermijndeposito’s (spaargeld) moet beleggen op lange termijn (onder andere kredieten), staat dus voor een uitdaging.

“Als we zomaar de ECB-rente zouden toepassen op onze spaarformules, dreigen we de bank in gevaar te brengen”, zei KBC-topman Johan Thijs bij de presentatie van de jaarresultaten. Een verhoging van de spaarrente met 25 basispunten zou de Belgische banksector al 750 miljoen euro kosten. 1 procent meer rente betalen kost 3 miljard euro.

Het is dan ook geen toeval dat slechts een klein deel van de hogere beleidsrente wordt omgezet in een hogere spaarrente (de deposit beta in het jargon). Als we voor het gemak uitgaan van een toename van de beleidsrente met 3 procent, terwijl de spaarrente (inclusief getrouwheidspremie) met 1 procent gestegen is, dan kom je op een deposit beta van ongeveer 30 procent. De banken geven dus hoogstens een derde van de gestegen beleidsrente door aan de spaarder, en in sommige gevallen veel minder.

Dossier | Slachtoffers van de hoge rente

Vele jaren van soepel monetair beleid en lage rente eisen hun tol, nu de rente zowel in de Verenigde Staten als in Europa pijlsnel omhooggaat. Als de centrale banken hun beleid verstrakken, gaan er altijd zaken stuk, luidt een economische wijsheid. Trends overloopt welke sectoren en activaklassen het meest kwetsbaar zijn. Lees meer.

3. Wat de overheid pakt, kunnen de banken niet aan de spaarder geven

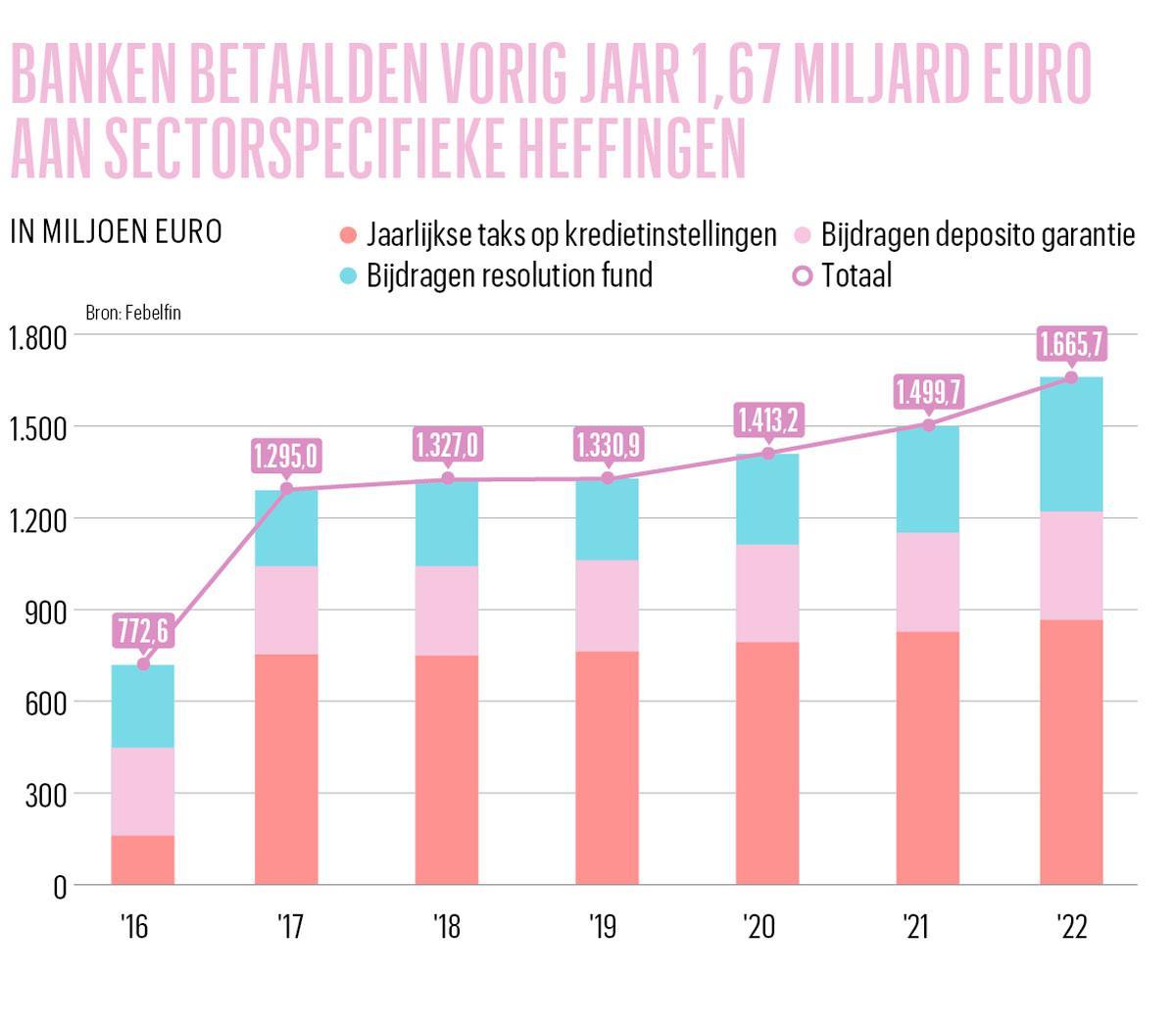

Net zoals zijn voorgangers beschouwt minister van Financiën Vincent Van Peteghem (cd&v) de banksector als een dankbare melkkoe om de gaten in zijn begroting te helpen dichten. De Belgische banken betalen al jarenlang hoge banktaksen. Geschat wordt dat die ongeveer 0,30 procent van hun rentemarge afromen. De rentemarge is de belangrijkste inkomstenbron van de sector.

De banken droegen vorig jaar naar eigen zeggen 3,7 miljard euro af aan de Belgische overheid. Het gaat om de klassieke belastingen, maar ook om specifieke voor de sector. Die heffingen zijn te verdelen in drie categorieën: de bijdrage aan de depositogarantie, de jaarlijkse taks op de kredietinstellingen (de zogenoemde bankentaks) en een bijdrage aan het resolutiefonds. In totaal waren die specifieke heffingen vorig jaar goed voor 1,6 miljard euro.

Lees verder onder de grafiek

Minister Van Peteghem besliste vorig jaar al om de fiscale aftrekbaarheid van de bankentaks te verminderen. Vorige maand trok hij dan ook nog eens de bijdrage van de banken aan de depositogarantie op. Dat kost de banken tegen 2025 ongeveer 200 miljoen euro extra. En tot overmaat van ramp wil hij het systeem ook na 2025 behouden.

Omdat het gros van de belastingen geheven wordt op spaardeposito’s, zijn de kleine retailbanken proportioneel zwaarder getroffen dan de gediversifieerde grootbanken. “Zelfs als ik alleen rekening houd met de vennootschapsbelasting en de bankheffingen, kampen wij met een fiscale druk van 50 tot 60 procent”, zegt Leen Van den Neste, de CEO van vdk bank. “Dat is een zware last.”

Van Peteghem wil de Belgische banken dwingen het depositogarantiefonds te vullen ten belope van 1,8 procent van de deposito’s. Dat is veel meer dan de 0,8 procent die Europa als norm hanteert. “Het probleem is duidelijk het begrotingstekort”, stelt Van den Neste vast. “Want ook als wij die 1,8 procent volgestort hebben, wil de minister dat we blijven betalen. Het zij zo, maar wat de overheid aanslaat, kunnen wij natuurlijk niet uitbetalen aan onze klanten.”

Lees hieronder verder

Worden de banken slapend rijk?

De Belgische banken maakten vorig jaar cumulatief meer dan 7 miljard euro winst. De hogere rente leidde in de meeste gevallen tot hogere rente-inkomsten. En door het uitblijven van een recessie en grote faillissementen bleven de kredietverliezen zeer beperkt. Ook dit jaar gaat de winstbonanza door, blijkt uit de Bank Lending Survey die de ECB vorige week publiceerde. De stijging van de beleidsrentes heeft een opmerkelijk positieve impact op de rentemarge en de algemene winstgevendheid van de banken, stelt de centrale bank vast.

De banken verdienen onder meer een mooie stuiver aan de reserves die ze bij de ECB hebben uitstaan. Op die pot reserves, die als gevolg van het expansieve geldbeleid van de voorbije jaren uitzonderlijk groot is, krijgen de banken vandaag 3,25 procent rente. “Het zou kunnen dat bepaalde banken daar vandaag een verdienmodel in zien”, zegt professor Degryse. “De ECB kan daar iets aan doen door beperkingen of voorwaarden op te leggen aan het geld dat de banken bij haar parkeren. Ik vermoed dat men daar in Frankfurt hard over nadenkt.”

4. Een gebrek aan concurrentie

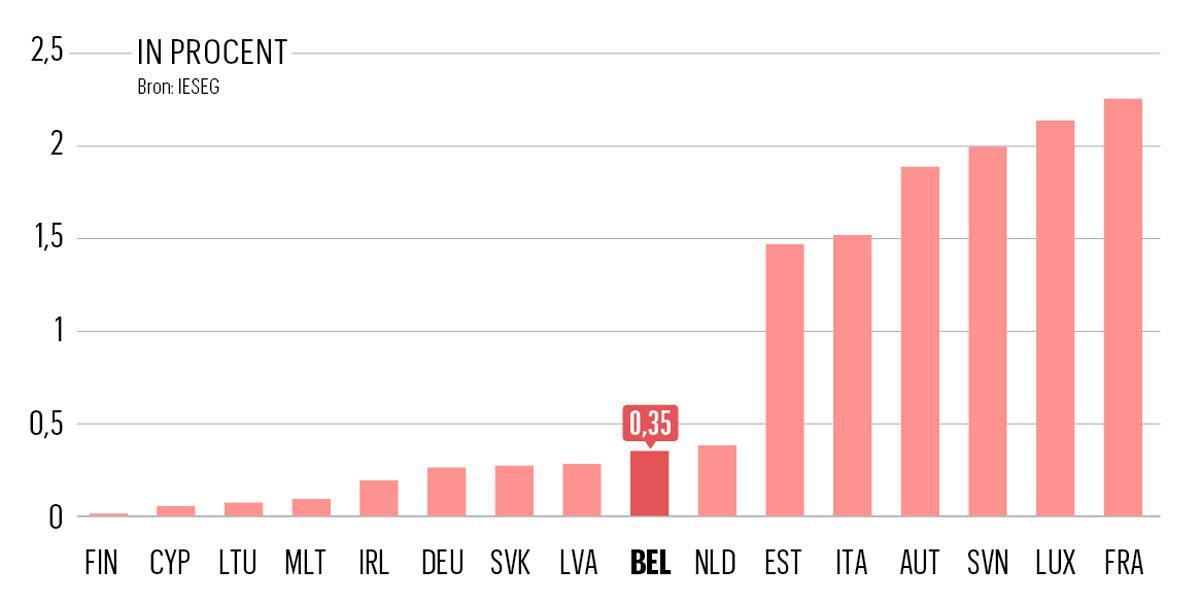

Uit de studie van Eric Dor blijkt dat de banken de rente op bedrijfs- en consumentenkredieten heel snel hebben opgetrokken. Die op hypothecaire kredieten gaat iets trager omhoog, maar nergens is de vertraging zo groot als voor de spaarrente. “Dat kan wijzen op een gebrek aan concurrentie”, vindt professor Degryse. “Er is in België niet echt een bank die zich profileert als een prijsbreker voor het spaarboekje, misschien op Santander na. Het lijkt wel alsof alle banken netjes in hun eigen land blijven en elkaar op hun respectieve thuismarkten niet aanvallen. In het verleden schudden Rabobank de Belgische spaarmarkt nog op, maar de Nederlanders hebben zich uit ons land teruggetrokken.”

Tot voor kort bood de overheid met de e-DEPO-rekening de beste voorwaarden op de markt. Maar de rente op die rekening werd intussen door minister Van Peteghem geplafonneerd op 2,5 procent bruto, veel lager dan de 3,2 procent die voor deze maand voorzien was. Kwatongen beweren dat de banken daarvoor gelobbyd hebben, omdat de rekening uitgroeide tot een serieuze concurrent van hun spaarproducten.

De beslissing kan op weinig begrip rekenen bij de consumentenorganisatie Test-Aankoop: “De e-DEPO-rekening vormde voor de spaarder een laagdrempelig instrument om geld tegen gunstige voorwaarden vast te zetten”, zegt woordvoerster Laura Clays. “Wij begrijpen niet waarom de minister daar een rem op zet, want het blijft een goedkope manier om de staatsschuld te financieren.”

De e-DEPO-rekening trok in korte tijd 16.000 particuliere spaarders aan, die bijna 700 miljoen euro stortten. “Het bewijst dat er vraag is naar een hogere spaarrente”, aldus Clays. “Je hoefde er ook niet voor van bank te veranderen. Want dat is nog altijd iets wat Belgen nauwelijks doen. Die honkvastheid werken de banken in de hand door een hoge getrouwheidspremie te koppelen aan een lage basisrente. Mensen aarzelen om naar een andere bank met betere voorwaarden over te stappen, omdat ze vrezen dat het een complex proces is en omdat ze hun getrouwheidspremie dreigen te verliezen.”

5. Goede klanten kunnen wel meer krijgen

In de Verenigde Staten speelt de concurrentie meer, met name van de geldmarktfondsen die beleggen in kortlopende staatsleningen. Ze kunnen de Amerikaanse spaarder een betere rente aanbieden dan de banken. De keerzijde van de medaille is dat dit er de voorbije maanden toe geleid heeft dat klanten hun geld bij de banken weghaalden. Daardoor zijn kleine, regionale banken in de problemen gekomen. First Republic was daarvan het recentste, maar wellicht niet laatste voorbeeld.

In België omzeilen de banken dit door aan ‘klantensegmentatie’ en ‘prijsdifferentiatie’ te doen. Grote woorden om te zeggen dat goede klanten wel degelijk betere voorwaarden kunnen krijgen. Het volstaat om de categorie ‘private banking’ of ‘premium banking’ te laten vallen (en dus een minimaal vermogen bij de bank aan te houden) om interessante voorstellen te krijgen. Vaak gaat het om termijnrekeningen op een jaar, die al snel een brutorendement van minimaal 2,5 procent bieden. Maar dat aanbod blijft voorbehouden voor de betere klanten. De gewone klant zal er vaak tevergeefs naar vragen.

Hoe zit het in andere Europese landen?

Ook in veel andere landen van de eurozone blijft de spaarrente laag. Maar er zijn uitzonderingen zoals Italië, Oostenrijk en Slovenië. In Luxemburg en Frankrijk is de rente zelfs al boven 2 procent geklommen. In Frankrijk gaat het om een specifiek type spaarrekeningen, zoals het Livret A of het Livret de développement durable et solidaire (LDDS). Daarvan wordt de rente bepaald door de overheid. In 60 procent van de gevallen treedt de bank op als agent voor de Caisse des Dépôts et Consignations (CDC), een overheidsinstelling die het spaargeld beheert en de rente uitbetaalt. In 40 procent van de gevallen houdt de bank de spaargelden op haar eigen balans en betaalt zij de rente. Dat leidt wel tot hogere financieringskosten. De banken verdienen een mooie stuiver aan de reserves die ze bij de ECB hebben uitstaan. Op die reserves, die door het expansieve geldbeleid van de voorbije jaren uitzonderlijk groot is, krijgen de banken vandaag 3,25 procent rente. “Het zou kunnen dat bepaalde banken daar een verdienmodel in zien”, zegt professor Degryse. “De ECB kan daar iets aan doen door beperkingen of voorwaarden op te leggen aan het geld dat de banken bij haar parkeren. Ik vermoed dat men daar in Frankfurt hard over nadenkt.”

Lees ook:

Fout opgemerkt of meer nieuws? Meld het hier