De Belgische woningmarkt zit al 50 jaar in een haussemarkt, maar desondanks blijven de Belgen lustig huizen kopen en zo de prijzen stutten. Ook daar zijn goede redenen voor.

De Belgische vastgoed- en bouwsector publiceerde op 3 mei een alarmerende open brief. Belgische woningen worden steeds meer onbetaalbaar waardoor er op termijn een woningcrisis dreigt. Trends publiceerde enkele weken geleden een uitgebreid verhaal met alles wat u moet weten over de huidige stand van de Belgische woningmarkt. Hieronder deel 2.

Het eerste deel van onze analyse over de Belgische vastgoedmarkt vertelde het verhaal over waarom de woningprijzen in ons land al decennia alleen maar toenemen en stilaan op een nieuwe piek qua onbetaalbaarheid zijn beland. Bouwkosten zijn gestegen, net als de hypotheekrentes, waardoor de aflossingen steeds zwaarder doorwegen in het inkomen van huishoudens.

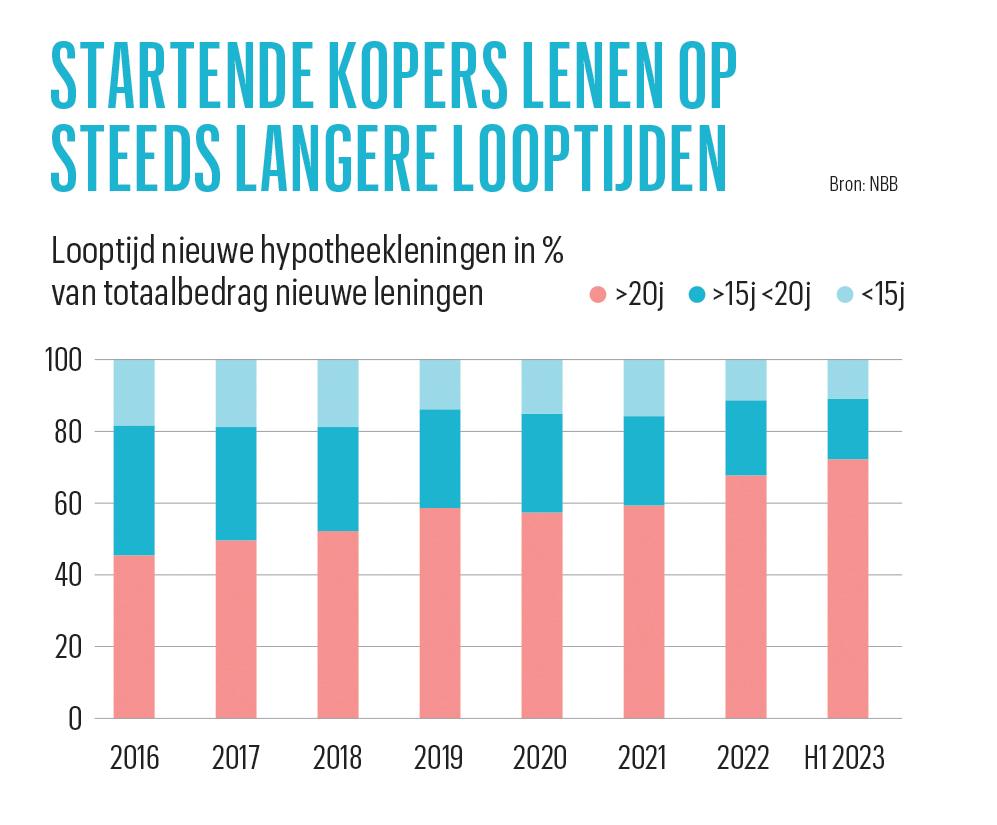

En toch lijken die hogere rentes en afbetalingslasten geen deuk te kunnen slaan in de prijsstijgingen van Belgische woningen. Ook daar zijn goede redenen voor, volgens Geert Langenus en Peter Reusens. Zij zijn economen bij de Nationale Bank (NBB) en volgen de ontwikkelingen op de Belgische woningmarkt op de voet. “De looptijden van de kredieten worden steeds langer”, geven ze als eerste reden. Daardoor kunnen kredietnemers hun maandelijkse afbetalingslast op peil houden en toch meer ontlenen. Het aandeel van woonkredieten op meer dan 20 jaar is gestegen van 45 procent van het totaal in 2016 tot meer dan 70 procent in de eerste helft van vorig jaar.

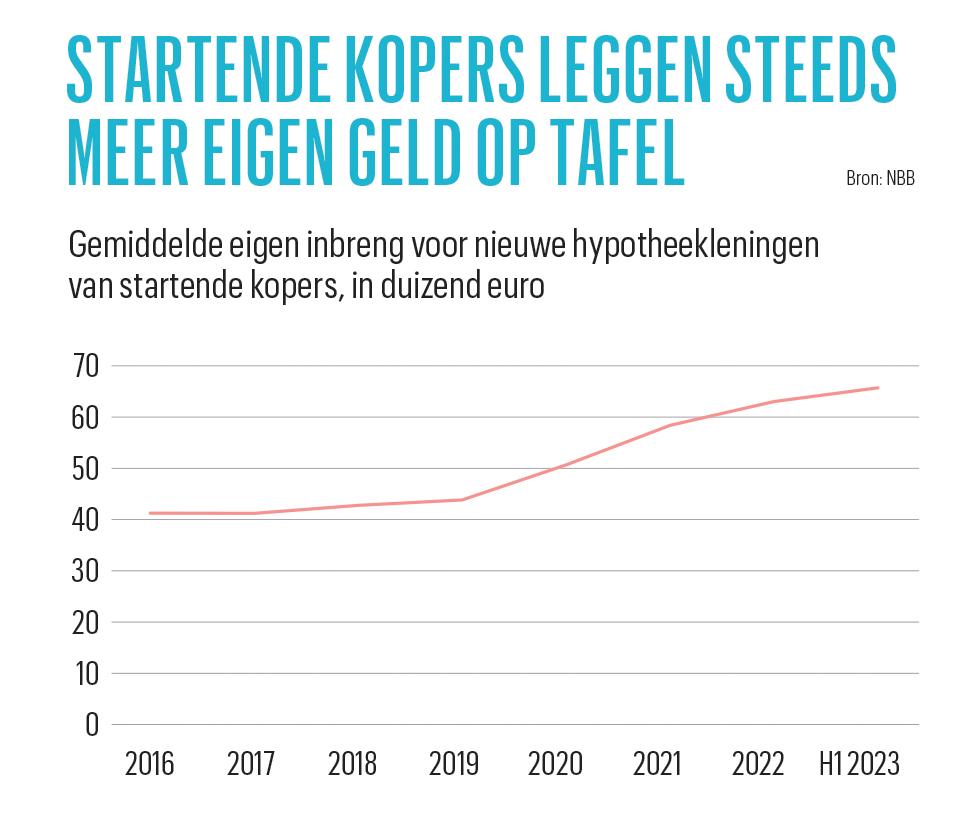

En zoals gezegd houden de grotere gezinsvermogens in België de woningprijzen op peil. “De gemiddelde eigen inbreng van mensen die een woningkrediet afsluiten, is de jongste jaren gestegen. Dat kon moeilijk anders aangezien de woningprijzen zijn blijven stijgen. Maar het percentage van de woonleningen tegenover de verkoopprijzen van de woning – de zogenoemde loan-to-value-ratio – is gedaald”, leggen Reusens en Langenus uit. De eigen inbreng schommelde van 2016 tot 2019 tussen 40.000 en 45.000 euro, om daarna meer dan 40 procent omhoog te schieten tot 65.000 euro vorig jaar.

Iedereen blijft een huis kopen, ook jongeren

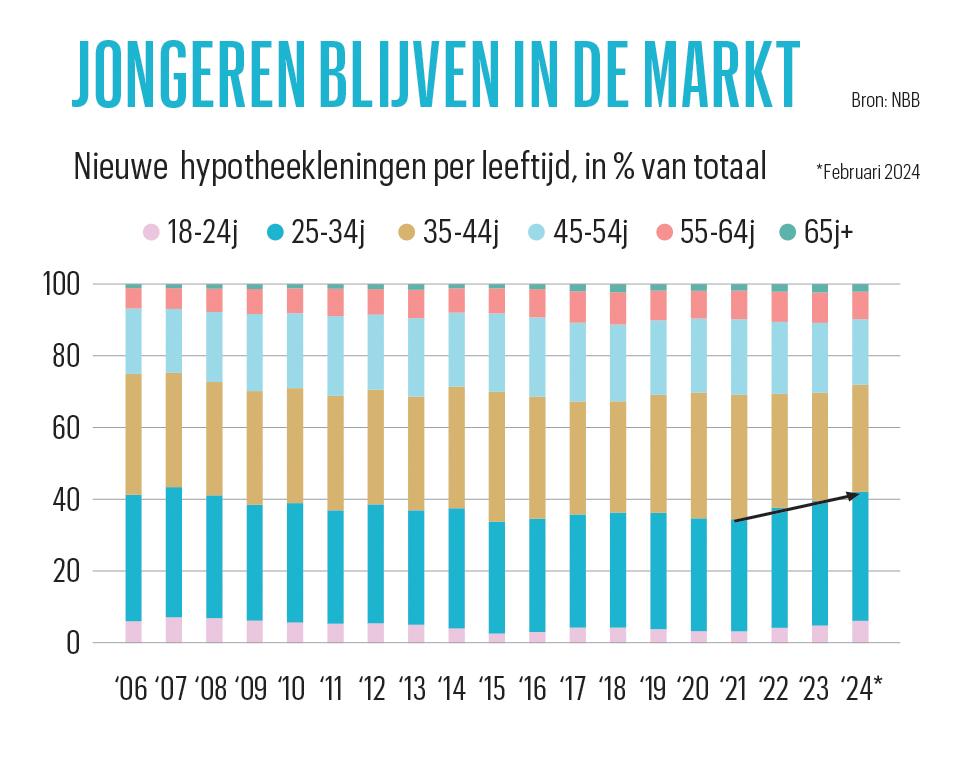

‘Wie kan tegenwoordig nog een huis kopen? Zeker als je jong bent.’ Die bedenking hoor je almaar meer nu prijzen blijven stijgen en de betaalbaarheid in het gedrang komt. De cijfers spreken dat sentiment tegen. “Over het algemeen zien we dat jongeren niet uit de woningmarkt gedreven worden, hoewel het objectief gezien moeilijker wordt om een woning te kopen. Het aandeel van jonge kopers is de laatste jaren zelfs wat toegenomen”, merken de twee NBB-economen op.

Over het algemeen zien we dat jongeren niet uit de woningmarkt gedreven worden. Het aandeel van jonge kopers is de jongste jaren zelfs wat toegenomen

Een van de redenen is het grote financiële vermogen van de Belgen. Ouders en grootouders helpen vaker dan vroeger hun kinderen en kleinkinderen om toch een woning te kunnen kopen. Getuige daarvan de hogere eigen inbreng. “Samen met de langere looptijden voor woonkredieten maakt dat dat mensen er nog altijd goed in slagen een woning te kopen, hoewel het objectief gezien moeilijker is geworden,” klinkt het.

Een belangrijke kanttekening is dat het om gemiddelden gaat. “Gezinnen of jongeren die zulke financiële buffers van de vorige generatie niet hebben, zullen het moeilijker hebben dan vroeger. En misschien kopen sommigen ook een ander type woning dan vroeger. Maar over het algemeen kunnen we niet zeggen dat de toegang tot koopwoningen verslechterd is.”

Het aanbod wordt krapper

De afgelopen decennia is de Belgische woningmarkt onverwoestbaar gebleken. Blijft dat zo nu de rente hoger is? Voor de eerstkomende jaren ziet het ernaar uit van wel.

Tegen 2070 zullen er naar schatting een half miljoen gezinnen bij komen. Daarmee blijft de vraag naar woningen hoog.

De redenen zijn dezelfde als die voor de groei van de afgelopen decennia, waaronder de demografie. “Het aantal gezinnen zal blijven toenemen, zij het misschien in een wat trager tempo dan in de afgelopen jaren”, zeggen Reusens en Langenus. Tegen 2070 zullen er naar schatting een half miljoen gezinnen bij komen. Daarmee blijft de vraag naar woningen hoog.

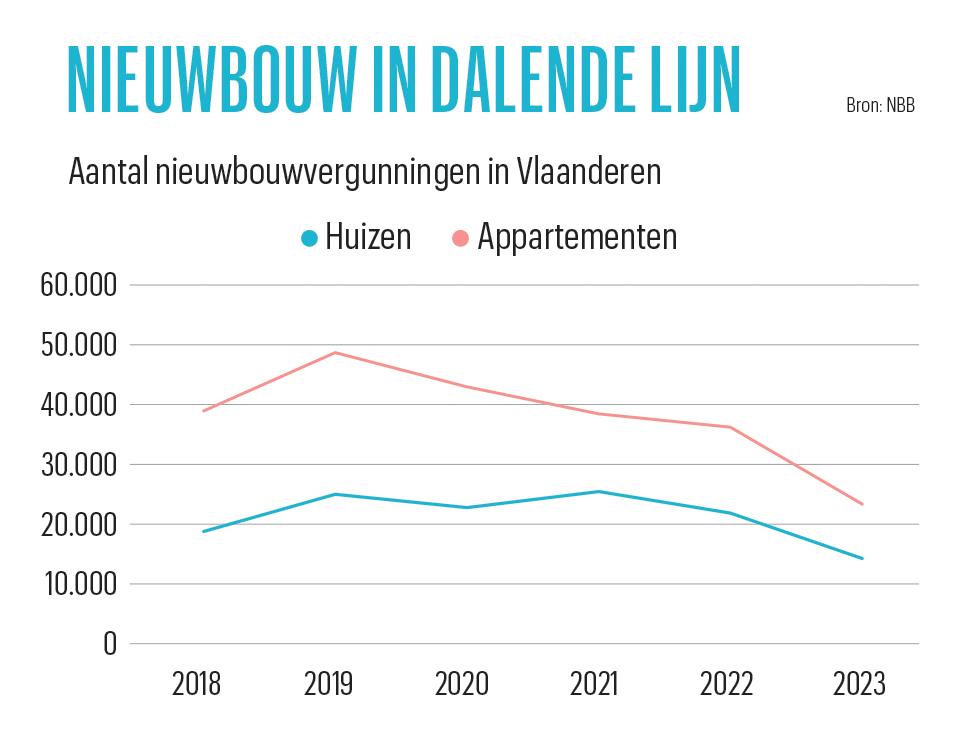

Tegenover die gestaag groeiende vraag staat een sputterend aanbod, de komende jaren althans. “We zien een terugval in nieuwbouw en het aantal bouwaanvragen is sterk gedaald. Investeringen in woningen tout court zijn ook sterk teruggevallen door de hogere rente en bouwkosten. Er zullen de komende jaren minder woningen gebouwd worden dan in de jaren voordien”, schetsen de economen het marktplaatje. “Die ontwikkelingen leggen een bodem onder de prijs en de prijsgroei zal daardoor in de komende jaren ondersteund worden”.

Bekijk hieronder de toelichting van Jef Poortmans in de studio van Kanaal Z