In de komende weken komen opnieuw tientallen miljarden vrij – geld dat de staatsbonkopers uit 2023 een jaar later herinvesteerden in termijnrekeningen en kasbons op één jaar. Verwacht dit jaar echter geen stuntrentes van 4 procent op een termijnrekening. De banken zullen u vooral beleggingsproducten voorstellen.

De staatsbongekte van 2023 werpt ook dit jaar zijn schaduw vooruit op de periode eind augustus, begin september. In 2023 schreven Belgen voor 22 miljard in op de fiscaalvriendelijke staatsbon van toenmalig minister van Financiën Vincent Van Peteghem (cd&v). Dat geld verdween van de rekeningen van de banken. Zij konden met hun producten moeilijk concurreren tegen het nettorentetarief van 2,81 procent dat de staatsbon dankzij een verlaagde roerende voorheffing van 15 procent opbracht. (lees verder onder de video)

Vorig jaar was er de banken veel aan gelegen dat geld terug te winnen. En dat lukte, maar tegen een hoge kostprijs. ING pakte uit met een termijnrekening op één jaar die tot 4 procent intrest bood. Dat kwam netto neer op 2,80 procent, op een haar na evenveel als de fiscaalvriendelijke staatsbon een jaar eerder. Andere grootbanken, zoals Belfius en KBC, voelden zich verplicht die stuntrente te volgen.

Daardoor konden klanten bij zowat alle banken in augustus en september 2024 inschrijven op termijnrekeningen, kasbons of gestructureerde producten die aantrekkelijke rentetarieven afficheerden. Met die kanttekening: de meeste banken boden de hoge rentevoeten enkel voor vers geld. Dat wilde zeggen: geld dat nog niet op een rekening van de bank stond – waaronder het geld dat in de staatsbon geïnvesteerd was.

Oorlog zonder winnaars

Uit cijfers die de Nationale Bank naderhand publiceerde, bleek dat de deposito’s op termijnrekeningen in september 2024 met 18 miljard aangroeiden tot 66 miljard euro. Daarnaast werd voor 5 miljard euro aan kasbons gekocht. Tegelijk daalden de tegoeden op spaarrekeningen in september met 4,4 miljard euro en die op zichtrekeningen met 2,8 miljard euro. Dat impliceert dat er ook deposito’s werden verschoven van de ene bank naar een andere om aanspraak te kunnen maken op de hogere rentetarieven.

De bank die een jaar geleden het vuur aan de lont stak, ING België, trok 5,5 miljard euro aan deposito’s aan, twee keer zoveel als de 2,7 miljard euro die de bank een jaar eerder had zien wegvloeien naar de staatsbon. “Ons doel was klanten te binden aan de bank en nieuwe klanten aan te trekken”, zegt CEO Peter Adams. “Daarin zijn we geslaagd. De groei van het aantal klanten weerspiegelt zich in de opening van 80.000 nieuwe zichtrekeningen. Onze deposito’s waren eind juni 2025 gestegen tot 112 miljard euro, waardoor we meer leningen konden toekennen en onze kredietportefeuille is aangegroeid tot 117 miljard euro.”

Lees ook: Beter dan de staatsbon? Dit zijn de obligaties waarover wordt gepraat

Volgens Olivier Delfosse, de CEO van Deutsche Bank België, hebben klanten wel met geld geschoven, maar heeft dat niet geleid tot grote verschuivingen bij de banken: “ING heeft een deposito-oorlog ontketend, maar doordat de meeste banken zijn gevolgd, heeft dat geen uitgesproken winnaars opgeleverd. De marktaandelen van de verschillende instellingen zijn vrijwel stabiel gebleven.”

Een jaar geleden spitste de concurrentiestrijd tussen de banken zich toe op vastrentende producten zoals termijnrekeningen en kasbons. Dit jaar lijkt het een heel andere richting uit te gaan. Daar zit de rente-evolutie voor veel tussen. De Europese Centrale Bank (ECB) heeft sinds midden vorig jaar al verschillende keren het mes gezet in de kortetermijndepositorente. Die rente, die richtinggevend is voor de rente op spaarboekjes en termijnrekeningen met een korte looptijd, is gedaald van 4 procent in juni 2024 tot 2 procent nu. Daardoor lijken commerciële acties en stuntrentes met termijnrekeningen dit jaar niet voor herhaling vatbaar (zie kader ‘Een beleggingsplan is het spaarboekje onder de beleggingen’).

Geen septemberoffensief op de spaarmarkt

ING zegt alvast niet van plan te zijn opnieuw met een promotionele termijnrekening uit te pakken: “De omstandigheden zijn helemaal anders”, legt CEO Peter Adams uit. “Vorig jaar was een uniek moment voor zo’n commerciële actie. Er kwam een bedrag van 22 miljard euro uit de fiscaalvriendelijke staatsbon op de markt en de renteomstandigheden boden ons de kans spaarders een mooi rendement aan te bieden. Intussen heeft de ECB de depositorente gehalveerd. Daardoor is er geen attractief aanbod met een termijnrekening zoals in 2024 mogelijk. Ik vermoed dat andere banken er net zo over denken. Ik verwacht dan ook geen septemberoffensief op de spaarmarkt. Het momentum is gunstiger voor klanten die bereid zijn hun geld te beleggen.”

Hoeveel geld de komende weken precies vrijkomt, blijft een beetje koffiedik kijken. Veel banken boden in 2024 gunstige rentetarieven, zowel op zes als op twaalf maanden. KBC liet zijn klanten zelfs kiezen voor een periode van dertien maanden, wellicht om een nieuwe concurrentiestrijd in september te ontlopen. Deutsche Bank schat dat er eind augustus, begin september zo’n 10 tot 15 miljard euro vrijkomt. Een andere bank heeft het over 20 à 30 miljard euro die in de periode tot eind oktober op vervaldatum komt.

‘Ik verwacht geen septemberoffensief op de spaarmarkt. Het momentum is gunstiger voor klanten die bereid zijn hun geld te beleggen’

Om dat geld vast te houden zullen de meeste banken dit keer vooral hun beleggingsproducten in de kijker zetten. “We zullen onze klanten dit jaar een veel breder aanbod voorstellen, inclusief beleggingsfondsen”, geeft Adams aan. “Het gaat niet om één specifiek product. We hebben verschillende oplossingen, in functie van het profiel van de klanten en de termijn waarop ze het geld kunnen missen. Dat gaat van beleggingsfondsen en ETF’s tot gestructureerde producten. Sommige klanten vragen een kapitaal- en rendementsgarantie over een beperkte looptijd en willen toch meeprofiteren van eventueel stijgende beurskoersen. Ook hen kunnen we bedienen. De gestructureerde producten die daarop inspelen, lagen de voorbije maanden al goed in de markt.”

Gestructureerde producten en beleggingsfondsen

Ook Belfius signaleert een sterke interesse in zijn aanbod van gestructureerde obligaties die een kapitaalgarantie combineren met een ‘interessante’ coupon. “We maken het voor de klanten bovendien mogelijk nu al hun herbelegging in orde te brengen”, zegt woordvoerster Ulrike Pommee. “Zo hebben we in juli uitgiftes gedaan met betaaldatum in september, zodat die perfect aansluiten op de beleggingen waarop vorig jaar is ingetekend en die in september op vervaldag komen. De klanten gaan daar graag op in. Ook deze maand bieden we een soortgelijk aanbod.” Nieuw is dat ook een klassieke spaarbank als Argenta dit jaar een gestructureerde obligatie aanbiedt.

Daarnaast zijn alle banken van plan deze keer de schijnwerper op hun beleggingsproducten te zetten. Daar is een eenvoudige bedrijfseconomische verklaring voor. Beleggingsproducten leveren de banken fee- en commissie-inkomsten op in de vorm van instap-, beheer- en transactiekosten. Dat is strategisch belangrijk, omdat de meeste banken minder afhankelijk willen zijn van hun rente-inkomsten, nu de rente fors gezakt is.

‘Als de klanten niet opletten, riskeren ze dit jaar bij hun bank de rekening te moeten oppikken. Wat de banken vorig jaar aan inkomsten verloren hebben, zullen ze dit jaar proberen goed te maken’

Bij ING bijvoorbeeld zijn de commissie-inkomsten goed voor 28,5 procent van de inkomsten. De bank wil dat dat aandeel verder toeneemt. “We mikken op een betere diversificatie van de inkomsten”, zegt Adams. “Door onze klanten warm te maken voor beleggingsproducten, moeten de commissie-inkomsten blijven stijgen.”

De commerciële acties met hoogrentende termijnrekeningen van 2024 namen bovendien een forse hap uit de inkomsten en de winstgevendheid van de banken. Zo keerde ING België vorig jaar 750 miljoen euro meer rente uit op spaar- en termijnrekeningen dan een jaar eerder. KBC, dat de promotieactie van ING evenaarde met termijnrekeningen die 3,8 tot 4 procent brutorente boden, becijferde dat die actie de bank 82 miljoen euro aan rente-inkomsten heeft gekost.

Goed uitkijken is de boodschap

Daarom waarschuwt Delfosse dat klanten moeten uitkijken: “Vorig jaar konden ze profiteren van een koopjesperiode, waarbij ze op zoek konden gaan naar de bank met het beste aanbod en de beste rentevoorwaarden. Als ze niet opletten, riskeren ze dit jaar bij hun bank de rekening te moeten oppikken. Wat de banken vorig jaar aan inkomsten verloren hebben, zullen ze dit jaar proberen goed te maken door weer winst te maken op de bedragen die op vervaldag komen.”

Deutsche Bank positioneert zich in België als een adviesbank voor vermogende klanten, maar ook als een uitdager van de grootbanken. Delfosse ontkent niet dat het een goed moment is om geld te investeren in aandelen, obligaties of fondsen. Maar hij raadt mensen aan uit te kijken en goed hun huiswerk te maken: “Bepaalde beleggingsproducten kunnen je huisbank mooie inkomsten en winsten opleveren. Sommige huisfondsen zijn gewoon niet de beste als het over nettorendement gaat. Ik hoop dat de klanten, net als vorig jaar, het aanbod van de banken vergelijken en uitzoeken waar ze het beste rendement kunnen halen. Vorig jaar waren er klanten die geld verschoven voor 20 basispunten extra rendement. Wel, bij fondsen kunnen de verschillen oplopen tot 2 à 4 procent per jaar.”

Advies om de juiste keuzes te maken is heel belangrijk, ook voor wie kiest voor indextrackers, beklemtoont Delfosse: “Deutsche Bank biedt klanten vanaf 100.000 euro toevertrouwd vermogen een bankier-adviseur die hen wegwijs maakt in een breed aanbod van fondsen en trackers. Want ook bij ETF’s moet een strategische allocatie van de activa gebeuren. Denk maar aan de blootstelling aan de dollar als iemand die het enkel bij een indexfonds op de S&P500 houdt. Die heeft dit jaar door de zwakke dollar al veel waarde verloren zien gaan.”

‘Er is geen bewegingsruimte meer voor banken om zoals vorig jaar een product met een negatieve marge te verkopen. Een oorlog op de spaarmarkt starten, lijkt me niet verstandig’

Deutsche Bank België plant ook een specifieke commerciële actie in september en oktober: er worden geen instapkosten aangerekend voor de nettoaangroei van de bedragen die klanten investeren in fondsen.

Een andere uitdager op de bankenmarkt, MeDirect, voert eveneens een tijdelijke campagne. Klanten van de onlinebank kunnen in juli en augustus ETF’s commissievrij verhandelen. In normale omstandigheden rekent MeDirect 0,15 procent transactiekosten aan.

De commerciële actie van MeDirect gaat gepaard met een reclamecampagne waarin onverholen kritiek wordt geleverd op de traditionele banken. “Met die campagne willen we beleggers wakker schudden”, zegt Alain Moreau, de CEO van MeDirect Bank. “Het fondsenaanbod van de traditionele banken is beperkt en de kosten die ze hun klanten aanrekenen, zijn vaak onnodig hoog, terwijl ETF’s wel degelijk een goedkoper alternatief kunnen bieden. Bij veel banken maken ETF’s nog altijd geen deel uit van het reguliere aanbod van beleggingsproducten, maar wel vaak duurdere fondsen of gestructureerde producten.”

Tak21-producten worden weer interessanter

Als enige grootbank volgde BNP Paribas Fortis vorig jaar de stuntrente van ING niet. De grootste bank van het land verkoos haar klanten kasbons en obligaties met een langere looptijd aan te bevelen. Ook dit jaar bewandelt de bank dezelfde weg. Voor klanten die kapitaalbescherming nastreven en een langere horizon hebben, biedt BNP Paribas Fortis gestructureerde producten met een looptijd van zeven en tien jaar, naast tak21-spaarverzekeringen.

Lees ook: 3,3 procent brutorente voor de staatsbon: waar kunt u dat best mee vergelijken?

Tak21-producten bieden een gegarandeerde rente en zijn de voorbije maanden, dankzij de stijging van de langetermijnrente, weer interessanter geworden. De verzekeraar AG trok onlangs de rente op van zijn Future Invest Bon (aangeboden via de kantoren van BNP Paribas Fortis) en AG Invest+ (aangeboden via verzekeringsmakelaars). Voor nieuwe contracten bieden beide levensverzekeringen 3 procent gegarandeerde rente in het eerste jaar (tegenover 2,75 procent voorheen) en 2,5 procent in de volgende zeven jaar (tegenover 2,25 procent voorheen). Ook Belfius verhoogde de gegarandeerde rente van zijn product Belfius Invest Capital tot 2,5 procent. Wie die producten acht jaar aanhoudt, betaalt geen roerende voorheffing, maar er wordt wel een eenmalige premiebelasting van 2 procent geheven op het gestorte bedrag.

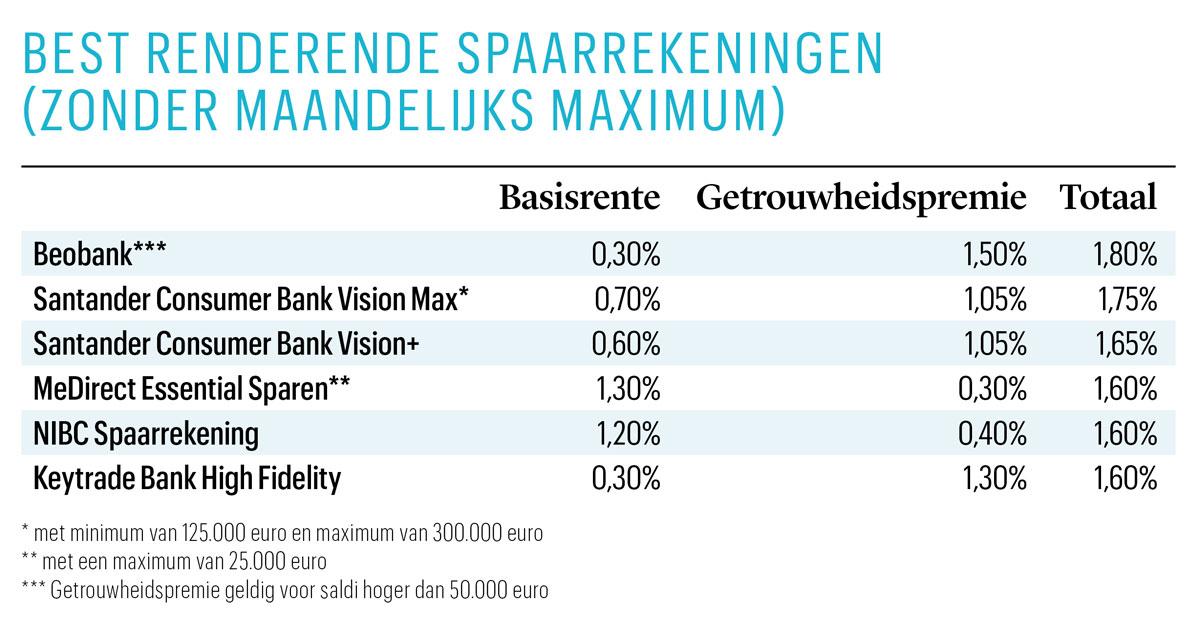

Ook sommige gereglementeerde spaarrekeningen kunnen met een rendement tussen 1,5 en 2 procent voor conservatieve spaarders opnieuw interessant zijn. “Als je de gunstige fiscaliteit in rekening brengt, zijn bepaalde spaarrekeningen voor bedragen onder 100.000 euro interessanter dan een termijnrekening waarop de klant 30 procent roerende voorheffing afdraagt”, zegt Olivier Delfosse.

‘Een beleggingsplan is het spaarboekje onder de beleggingen’

De KBC-klanten verschoven in de eerste zes maanden van dit jaar geld van termijnrekeningen naar hun spaarrekening of ze kochten er beleggingsproducten mee. CEO Johan Thijs verwacht dat hetzelfde zal gebeuren als de komende weken het geld vrijkomt van klanten die vorig jaar hun staatsbongeld hebben geherinvesteerd in een hoogrentende KBC-termijnrekening.

Vanwaar die verwachting?

JOHAN THIJS. “Klanten zijn niet langer bereid hun geld voor een jaar vast te klikken tegen de huidige lagere rentevoeten. Ze kiezen liever voor beleggingsproducten die mogelijk meer rendement opleveren. Of als ze hun geld liquide willen houden, zijn spaarrekeningen, dankzij de vrijstelling van roerende voorheffing, een beter alternatief. Van de termijndeposito’s die in de periode maart-april afliepen, werd 38 procent opnieuw voor een bepaalde termijn vastgeklikt. 62 procent vloeide naar spaarrekeningen, beleggingsfondsen of levensverzekeringen.”

Wat als een concurrent toch met een spectaculaire actie zou uitpakken, zoals ING vorig jaar?

THIJS. “KBC zal altijd reageren op de concurrentie. Maar de realiteit is dat de rente sinds vorig jaar gehalveerd is. Er is geen bewegingsruimte meer voor banken om zoals vorig jaar een product met een negatieve marge te verkopen. Een oorlog op de spaarmarkt starten, lijkt me dan ook niet verstandig”

Moet beleggen het nieuwe sparen worden?

THIJS. “Veel klanten van KBC werken met een beleggingsplan en investeren op regelmatige tijdstippen een beperkt bedrag in een of meer fondsen. Ik noem dat product het ‘spaarboekje onder de beleggingen’. Het besef groeit bij veel mensen dat de aandelenmarkten, ook al kunnen er tijdelijke schokken zijn, op lange termijn een aantrekkelijk rendement genereren. Daarom neemt de populariteit van die beleggingsplannen toe.”

Tegelijk kopen meer mensen zelf aandelen of obligaties, zoals blijkt uit het succes van Bolero.

THIJS. “Op Bolero zijn in vergelijking met dezelfde periode vorig jaar 50 procent nieuwe rekeningen geopend en 37 procent meer transacties uitgevoerd. Dat zijn mensen die zelf traden. Hun aantal neemt toe, en daar zitten veel jongeren tussen. Je krijgt dus als het ware twee soorten beleggers. Zij die het zelf doen, en zij die het discretionair laten beheren door de bank. Maar beide categorieën groeien.”

Lees ook: KBC-baas Johan Thijs vindt staatsbon oneerlijke concurrentie