De verschillende tarieven en de verschillende visie van de drie gewesten maken dat de erf- en schenkbelasting in ons land een onontwarbaar kluwen wordt.

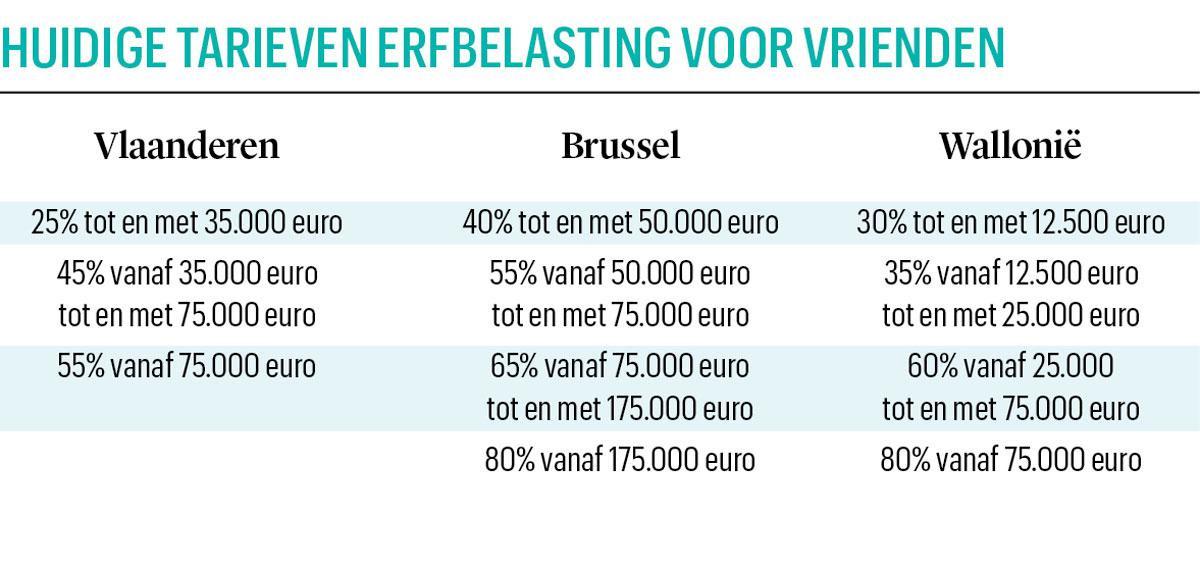

Op 1 september 2018 verlaagde Vlaanderen de tarieven van de erfbelasting voor broers en zussen, verre familie en vrienden. Sindsdien is 55 procent het hoogst mogelijke belastingtarief dat erfgenamen in Vlaanderen moeten betalen op een deel van de erfenis. In Wallonië en Brussel is dat 80 procent. Bovendien wil de Vlaamse regering in de zomer van 2021 de vriendenerfenis invoeren, die het mogelijk maakt tot 15.000 euro na te laten aan een vriend. Die moet dan slechts 3 procent aan de fiscus afstaan in plaats van 25 procent.

“De fiscale regimes in de gewesten lopen meer en meer uiteen”, zegt Saskia Lust, vennoot bij het advocatenkantoor Loyens & Loeff. “Vlaanderen neemt veruit het meeste initiatief. Soms volgen de andere gewesten en kopiëren ze min of meer wat Vlaanderen doet, en soms ook niet. Het gevolg is dat de erf- en schenkbelasting in ons land een onontwarbaar kluwen is.”

Voor mensen die vanuit Brussel of Waals-Brabant verhuizen naar een naburige gemeente in Vlaams-Brabant, kan dat een enorme impact hebben. Niet alleen de tarieven verschillen, bepaalde clausules in testamenten of huwelijkscontracten worden er ook anders geïnterpreteerd.

Verdachte periode

Kunnen de Belgen in eigen land aan fiscale shopping doen? “Het kan best dat mensen hun erfgenamen veel belastingen willen besparen door te verhuizen”, meent Lust. “Dan moeten ze wel ver vooruitplannen. Niet de woonplaats van de overledene bepaalt het fiscale regime, wel waar hij of zij het langst heeft gewoond in de vijf jaar voor het overlijden.”

Vlaanderen is niet altijd de meest interessante regio voor de erf- en schenkbelasting. De Vlaamse regering verlengt vanaf 1 januari 2021 de ‘verdachte termijn’ voor schenkingen van drie naar vier jaar. In Brussel en Wallonië is daar voorlopig geen sprake van. Als iemand een schenking doet en binnen die verdachte periode overlijdt, riskeert de ontvanger een gepeperde erfbelasting.

Vlaanderen wil de mensen zo onder druk zetten om hun schenkingen te registreren. Dan betalen ze 3 of 7 procent schenkbelasting. Op niet-geregistreerde hand- en bankgiften betalen ze geen belasting. Wie niet kan aantonen dat op een schenking belastingen zijn betaald, moet na een overlijden erfbelasting betalen. Lust: “Het verschil tussen de schenk- en de erfbelasting is in sommige gevallen heel hoog.”

“In het regeerakkoord van de federale regering staat dat de registratie van schenkingen bij buitenlandse notarissen verplicht wordt, zoals al langer het geval is voor schenkingen bij Belgische notarissen. Zo wordt de zogenoemde kaasroute afgesloten, waarbij Belgen via een Nederlandse notaris belastingvrij konden schenken.” De advocate verwacht dan ook dat hand- en bankgiften nog populairder worden dan ze al zijn.