Het idee van veel hogere spaarrentes mogen we na de verhoging van de bankentaks definitief begraven. De lagere btw op zonnepanelen wordt stopgezet. We zetten de begrotingsmaatregelen die u mogelijk kunt voelen in uw portemonnee op een rij.

1. Vergeet hogere spaarrentes

De begrotingsmaatregel die het grootste aantal mensen treft, zijn de bijkomende belastingen voor de banken. De banksector stuurde dinsdagnamiddag een persbericht uit met de niet mis te verstane titel: ‘Regering kiest voor nieuwe belasting op spaargeld‘. Het mag duidelijk zijn dat de spaarder uiteindelijk het gelag zal betalen voor de hogere, progressieve bankenheffing, die bovendien niet langer fiscaal aftrekbaar zal zijn.

De bankenkoepel Febelfin vindt dat “onbegrijpelijk voor een regering die zich reeds maanden op de borst klopt dat ze het rendement voor de spaarder wil verhogen”. De sector spreekt over “de zoveelste pure begrotingsmaatregel” die het sparen treft. “Een vergelijking met onze buurlanden laat zien dat Belgische banken nu al aanzienlijke hogere bijdrages en lasten betaalden op gewone deposito’s.”

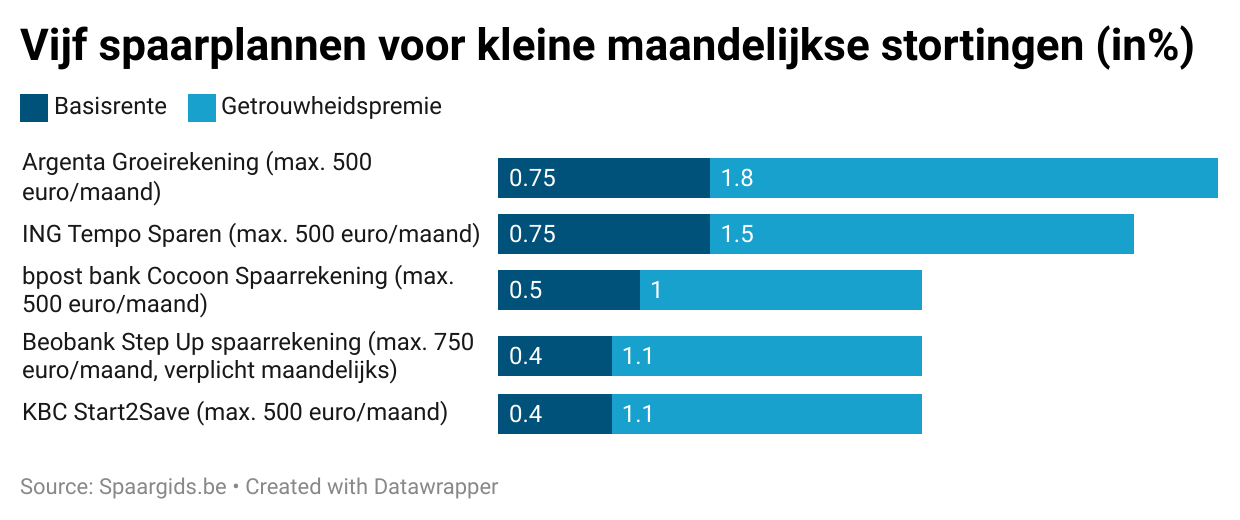

Ook professor Hans Degryse (KU Leuven) meent dat er nu helemaal geen verhogingen van spaarrentes meer zullen komen. Tot nu waren er schoorvoetend renteverhogingen, zoals afgelopen maandag nog bij Argenta. De uitdager van de grootbanken trok de getrouwheidspremie op zijn Groeirekening op van 1,5 naar 1,8 procent. De basisrente blijft 0,75 procent. De Groeirekening is een soort spaarplan, waar elke maand mondjesmaat maximaal 500 euro op gestort kan worden.

Waar zijn spaarders nu het beste af?

Argenta biedt nu meer dan ING op Tempo Sparen (0,75% + 1,5%) en vergelijkbare spaarformules bij andere banken. Maar bij de vergoedingen van de ‘normale spaarrekeningen’ waar het gros van het geld op staat, doet Argenta voorlopig niets bij.

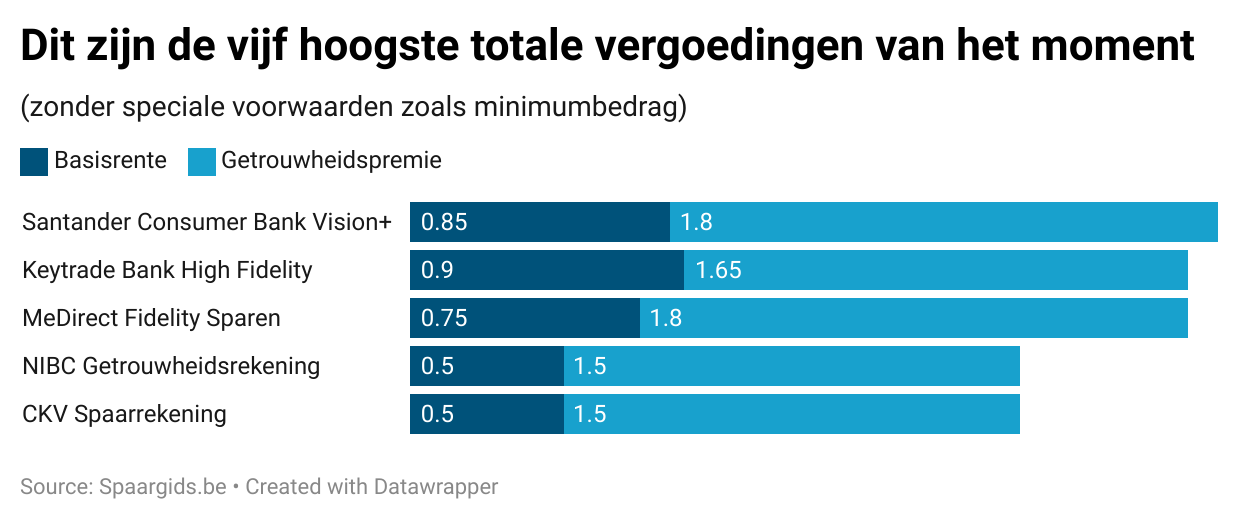

De staatsbank Belfius had al eerder aangekondigd dat op 1 november zowel de basisrente als de getrouwheidspremie op de klassieke spaarrekening met een luttele 10 basispunten zou stijgen. Op de spaarrekening voor trouwe spaarders gaat de getrouwheidspremie wel significant hoger, maar dat voelen spaarders pas nadat ze hun geld een jaar lang onaangeroerd laten. Belfius duikt niet op bij de best renderende spaarboekjes.

Het is zeer de vraag of die renteverhogingen van Belfius en Argenta nog navolging zullen krijgen.

Minister van Financiën Vincent Van Peteghem (cd&v) heeft begin september met de uitgifte van een eenjarige staatsbon geprobeerd de banken te dwingen om de rente op spaarboekjes te verhogen. Het werd een maat voor niets. Er vloeide in augustus wel 17,8 miljard euro weg van de gereglementeerde spaardeposito’s, de grootste daling sinds 2000, het jaar dat de Nationale Bank van België daarover statistieken bijhoudt. Het geld ging niet alleen richting staatsbons, maar zo’n 9,5 miljard euro verhuisde van spaarrekeningen richting in der haast door banken opgetuigde eenjarige termijnrekeningen met vergelijkbare rentevoeten als de staatsbon. Zo verdween uiteindelijk een slordige 8 miljard euro van de bankrekeningen in augustus.

De economen van de Nationale Bank verwachten dat er nog een groot bedrag in de eerste week van september verhuisd is, omdat de uiterste betaaldatum voor de staatsbon 4 september was. De banken bloedden spaargeld, maar trokken de rente op gereglementeerde spaarrekeningen niet op.

2. Verlaagde btw van 6 procent wordt beperkt

De federale regering heeft beslist de lagere btw voor sloop- en heropbouw permanent uit te breiden naar heel het land. De btw van 6 procent geldt voortaan alleen voor particulieren, die hun enige, eigen woning laten slopen en weer opbouwen. De heropgebouwde oppervlakte mag maximaal 200 vierkante meter beslaan. Bouwontwikkelaars en private investeerders zullen opnieuw 21 procent btw betalen, zoals op nieuwbouw. Volgens Olivier Carrette, de CEO van de Beroepsvereniging van de Vastgoedsector (BVS), wordt wonen in de stad onbetaalbaar. “Hierdoor komt er een rechtstreekse prijsstijging van 15 procent op 1 januari 2024.”

Uit een bevraging van Bouwunie onder haar leden blijkt bovendien dat 60 procent in de problemen dreigt te komen, nu het verlaagde tarief enkel voor particulieren geldt. “Voor heel wat van onze leden zou dat een omzetverlies van minstens 1 miljoen euro per jaar betekenen. En dat in tijden waarin de buffers hoe dan ook al op zijn. Dit wordt de druppel te veel”, waarschuwt Bouwunie-topman Jean-Pierre Waeytens.

“De vernieuwing van ons sterk verouderd woningpark zal absoluut niet voldoende versnellen”, zegt Niko Demeester, de topman van bouwfederatie Embuild. “We mogen niet vergeten dat drie kwart van onze woningen van voor 1985 dateert en niet meer voldoet aan de duurzaamheidsvereisten.”

Voor zonnepanelen en zonneboilers wordt de tijdelijk verlaagde btw van 6 procent stopgezet. Voor warmtepompen blijft het tarief van 6 procent wel behouden. Dirk Van Evercooren, algemeen directeur van ODE (Organisatie Duurzame Energie), verwacht geen significante terugval voor de installatie van zonnepanelen na het schrappen van de Vlaamse premie voor zonnepanelen en de verhoging van de federale btw. “Zonnepanelen zijn hoe dan ook een zinvolle en rendabele investering, die zichzelf over de levensduur ettelijke keren terugverdient en direct een rendement biedt in de vorm van een lagere elektriciteitsfactuur.”

Voor warmtepompen is nog wel een duw in de rug nodig in de vorm van een lagere btw, vindt Van Evercooren. “Warmtepompen breken sterk door in de nieuwbouw, maar worstelen met een zekere handicap in bestaande – lees oudere – woningen. Dat komt door de prijsverhouding tussen verwarming op aardgas en elektrische verwarming.” Maar eigenlijk had Van Evercooren veel liever een taxshift gezien.

Van Evercooren: “De elektriciteitsprijs is de laatste twee decennia overladen met allerlei heffingen, wat in het nadeel van de warmtepomp speelt, omdat ze de gebruikskosten omhoog duwt en het ecologische voordeel economisch ondergraaft. Daarom pleiten we al jaren voor een energietaxshift: het ontvetten van de elektriciteitsfactuur en het doorrekenen van de externe milieukosten aan fossiele brandstoffen. Helaas suggereert de informatie die ik binnenkrijg dat de zonet besliste taxshift op federaal vlak pas zal worden ingezet in 2028. Veel te laat!”

3. Hogere kaaimantaks, geen hogere effectentaks

De regering verhoogt de kaaimantaks, wat 13 miljoen euro meer moet opbrengen. Het gaat om een doorkijkbelasting voor buitenlandse constructies, die ervoor moet zorgen dat de Belgische eigenaar op de inkomsten belast wordt alsof er geen juridische constructie is. Eerder dit jaar wees het Rekenhof er nog op dat er geen instrumenten zijn om de opbrengst van de kaaimantaks te meten. Het Rekenhof komt zelf op basis van de inkomsten uit de roerende voorheffing en de resultaten van controles op “een beduidend lagere opbrengst” dan wat in de begroting ingeschreven stond.

Een hogere belasting op effectenrekeningen passeerde ook de revue. Benoît van den Hove, sinds juli de CEO van Euronext Brussels, had vooraf op Trends.be gewaarschuwd voor een hogere taks op effectenrekeningen: “Het zou alleen maar leiden tot een negatief klimaat voor beleggen en investeren. De grote investeerders, die door de belasting worden getroffen, zullen het land ontvluchten of een ander toevluchtsoord vinden, waardoor een verhoging van de taks minder zou opbrengen dan verwacht.”

4. Hogere accijnzen op tabak en afbouw professionele diesel

Er komt voor de zoveelste keer een verhoging van de accijnzen op tabak en op vapen. Daarnaast wordt het regime van de professionele diesel niet afgeschaft, maar wel afgebouwd. Vanaf 1 januari 2024 zullen de professionele vervoerders 1 eurocent per liter diesel minder kunnen terugvorderen. Zal de consument daar veel van voelen? Het hangt ervan af of de transporteurs veel over de grens zullen tanken of niet.

5. Flexi-job wordt mogelijk in meer sectoren

Iedereen die minstens vier vijfde werkt of met pensioen is, mag een flexi-job uitoefenen in een andere sector. Op de inkomsten uit een flexi-job zijn geen belastingen of sociale bijdragen verschuldigd, terwijl de flexi-jobber mogelijk wel bijkomende sociale rechten opbouwt. Vanaf volgend jaar worden die inkomsten begrensd tot 12.000 euro per jaar voor werkende mensen. Voor gepensioneerden en vroeggepensioneerden komt er respectievelijk geen limiet of een hogere limiet. De werkgeversbijdrage op de flexi-jobs stijgt van 25 naar 28 procent, volgens VRT NWS.

Er komen twaalf sectoren bij waarin flexi-jobs mogelijk worden, waaronder kinderopvang en onderwijs. Vandaag kan het al in elf sectoren, zoals de horeca en de zorgsector.

Het minimumloon is voortaan niet meer hetzelfde voor alle mensen met een flexi-job (11,81 euro per uur), maar zal per sector vastgelegd worden. Bovendien zullen de barema’s gelden die voor andere werknemers in de sector gelden.