Sommigen verwachten dat na corona de roaring twenties voor de deur staan. Reken echter niet te veel op een postpandemisch groeifestijn. De kans is groot dat het economische feestje in Europa sober en ingetogen blijft.

2021 is een jaar dat we – net als het coronajaar voordien – niet snel zullen vergeten. Een jaar dat wereldwijd opnieuw gedomineerd werd door het woekerende coronavirus en haar varianten. Tijd voor een overzicht. We selecteerden de artikels die het meest in de smaak vielen bij onze lezers.

Dit artikel verscheen voor het eerst op 21 april 2021.

Nog eventjes geduld en dan keert het rijk van de vrijheid terug in een oase van economische voorspoed. Nog eventjes geduld en dan breken de roaring twenties aan, een periode van sterke economische groei, aangevuurd door consumenten die hun opgepotte geld laten rollen. Jamie Dimon, de CEO van de Amerikaanse bank JP Morgan, meent dat de Verenigde Staten zich mogen opmaken voor een drie jaar lange groeispurt, zonder een uitbraak van inflatie of de rente. Het leest als het sprookje van Goudlokje.

Zeker in Europa kan het bij een sprookje blijven. “Het ziet er niet zo geweldig uit”, zegt Erik Buyst, professor economische geschiedenis aan de KU Leuven. “Kijk naar wat gebeurde na de financiële crisis. Het Belgische bbp per capita (bruto binnenlands product per hoofd van de bevolking, nvdr) haalde pas in 2014 opnieuw het peil van 2007. In 2019 was het maar 7 procent hoger dan in 2007. Dat is de zwakste groei sinds de jaren dertig. Die bijzonder pijnlijke vaststelling leert ons veel over wat ons te wachten staat. De Belgische economie mist de flexibiliteit om schokken vlot te verteren.”

Er staat in België een gigantische sanering van de overheidsfinanciën te wachten. Dat zal de groei temperen’ Erik Buyst, KU Leuven

We mogen blij zijn dat de pandemie niet gepaard gaat met een financiële crisis, want als ook de banken in de brokken delen, kan een crisis heel lang aanslepen, leert de ervaring na 2008-2009. De coronacrisis trof een relatief gezonde economie, al eiste de handelsoorlog zijn tol in 2019. Neem het virus weg, en de economie kan snel herstellen. Dat bleek al in China en de Verenigde Staten. “Wij zullen deze schok niet sneller verteren”, benadrukt Erik Buyst. “De pandemie heeft onze zwakheden opnieuw blootgelegd. De vergrijzing wint vaart en we staan voor een grote klimaatuitdaging. Onze hoop rust op technologische doorbraken, die het groeipotentieel kunnen opkrikken.”

1. De economie: de derde crisis in twaalf jaar

De kans is groot dat Europa straks opnieuw struikelt over de hindernissen die ook voor corona de weg naar een snellere groei versperden. “De structurele zwakheden zijn niet verdwenen”, zegt Peter Vanden Houte, de hoofdeconoom van ING België. “De hoge schuldenberg, zowel publiek als privé, is enkel hoger geworden. Toegegeven: door de lage rente is die schuld beter beheersbaar, maar we zullen in het komende decennium toch veeleer voor de rem dan voor het gaspedaal moeten kiezen. De bevolking veroudert nog altijd en de pensioensystemen zijn niet houdbaar. Een oudere bevolking leidt, gemiddeld gezien, tot minder productiviteitswinsten. Beleven we straks roaring twenties? Ik heb er mijn twijfels over.”

Het beleid zou de steunmaatregelen beter moeten afstemmen op de jonge bedrijven, gezien hun belang voor de werkgelegenheid’ Joep Konings, KU Leuven

Ook Etienne de Callataÿ, de hoofdeconoom van de vermogensbeheerder Orcadia, durft niet over roaring twenties te spreken: “De vergrijzing beperkt het groeipotentieel, al lijkt de productiviteit iets aan te trekken. Ik verwacht een lichte versnelling van de groei, maar dat zal pijn doen. Mensen en middelen moeten elders worden ingezet, in nieuwe bedrijven en sectoren. De transitiekosten zijn hoog, maar wel nuttig op middellange termijn.”

De potentiële groei was laag voor de crisis, en hij blijft wellicht ook laag na de crisis. “We zullen straks enkele kwartalen van hoge groei hebben, maar daarna wordt het beeld troebeler”, zegt William De Vijlder, de hoofdeconoom van BNP Paribas. “Het Internationaal Monetair Fonds voorspelt voor het eurogebied een groei van 1,3 procent richting 2026. Dat is niet meteen het beeld van de roaring twenties, aangevuurd door een investeringsgolf die grote productiviteitswinsten meebrengt. Vergeet niet dat het overgrote deel van de ondernemingen ver achterblijft op een select kransje van bedrijven die technologisch aan de top staan. Dat zal niet meteen veranderen. Een pluspunt is wel dat de economie minder littekens zal overhouden aan deze crisis dan aan de financiële crisis na 2008, al zijn er grote verschillen tussen landen en sectoren.”

Vergeet ook niet dat de coronacrisis nog niet voorbij is, zelfs als het grootste deel van de bevolking na de zomer gevaccineerd is. Nieuwe mutaties kunnen nieuwe besmettingsgolven of lokale uitbraken veroorzaken. Het kan jaren duren vooraleer het virus degradeert tot een beheersbare griepvariant. Het ergste is voorbij, maar het endemische karakter van het virus kan nog jaren maatregelen vergen en dus nog lange tijd wegen op de vraag, zeker in de meest gevoelige sectoren.

De coronacrisis is in Europa de derde grote crisis in twaalf jaar, na de financiële crisis en de eurocrisis. “Het economische klimaat wordt volatieler”, zegt Erik Buyst. “De crisissen volgen elkaar snel op. De bedrijven en de gezinnen wapenen zich daartegen door meer te sparen en grotere buffers aan te leggen.” De groei in deze jaren twintig zal dus afhangen van de manier waarop de bedrijven, de gezinnen en de overheid op lange termijn reageren op deze woelige periode. Maar echt comfortabel lijken ze niet in de startblokken te zitten.

2. De overheid: weinig geld voor relance

“Er staat België een gigantische sanering van de overheidsfinanciën te wachten. Dat zal de groei temperen”, zegt Erik Buyst. “Er is veel te weinig aandacht voor de vaststelling dat onze primaire overheidsuitgaven totaal uit de pas lopen. Tussen 2007 en 2019 zijn die uitgaven gestegen van 45 naar meer dan 50 procent van het bbp. De overheidsuitgaven dalen niet meer, zelfs niet in betere tijden. De kloof met de eurolanden neemt toe. In 2019 lagen onze uitgaven 5 procentpunt hoger dan gemiddeld in het eurogebied. We krijgen die kloof niet gedicht, terwijl we als lid van de eurozone een beleid moeten voeren dat in lijn blijft met de andere eurolanden. We doen te veel alsof we een eiland zijn. We zullen de weerslag voelen, als de rente en de renteverschillen met de andere eurolanden stijgen.”

Het Internationaal Monetair Fonds voorspelt voor het eurogebied een groei van 1,3 procent richting 2026. Dat is niet meteen het beeld van roaring twenties’ William De Vijlder, BNP Paribas Fortis

Erik Buyst pleit voor een uitgavennorm en een omvangrijke saneringsoperatie: “We hebben ons sinds de eeuwwisseling ongemerkt laten gaan. De uitgavenkloof krijgen we enkel gedicht met een uitgavennorm: we moeten onze overheidsuitgaven afstemmen op de uitgaven in de andere eurolanden. Houd er ook rekening mee dat de overheidsinvesteringen en defensie ook meer geld vragen. Het wordt een helse opdracht, te vergelijken met de saneringsoperaties onder de premiers Wilfried Martens en Jean-Luc Dehaene. Dat zal de groei temperen. De burgers zullen meer sparen, anticiperend op hogere belastingen of lagere uitkeringen. We worden teruggekatapulteerd naar de jaren tachtig. We hebben niet de middelen voor een grootschalig relancebeleid. We moeten klaarstaan met een hervormingsprogramma na twintig jaar wanbeleid aan de uitgavenkant.”

Het valt evenwel te betwijfelen of er in Europa veel politieke animo is om te besparen of te hervormen. “De overheid zal meer investeren, maar of er ook hervormd zal worden? Een groot deel van de bevolking is de besparingen beu”, zegt Peter Vanden Houte. “Dat betekent dat de belastingen onherroepelijk zullen stijgen. We riskeren door corona dus met een structureel hoger overheidsbeslag te worden opgescheept. Dat is niet goed voor de dynamiek van de economie in dit decennium.”

Het contrast met de Verenigde Staten is groot. Het Europese herstelfonds van 750 miljard euro is klein bier in vergelijking met de omvangrijke stimuleringsplannen van president Joe Biden. Dit jaar is er het stimuleringsplan van 1900 miljard dollar, en de volgende jaren wil Biden ook nog eens 3000 miljard dollar investeren in infrastructuur. “Maar Biden geeft ook vol gas uit politieke overwegingen”, zegt Etienne de Callataÿ. “Na de tussentijdse verkiezingen in 2022 zal ook hij gas terugnemen. Een bijzonder expansief begrotingsbeleid is maar houdbaar zolang de rente heel laag blijft, maar dat blijft niet duren. Een stijgende rente kan de overheid pijn doen.”

Europa hoeft niet zoveel plannen te smeden om de economie te stimuleren, omdat dankzij de sterkere sociale zekerheid de uitgaven vanzelf stijgen als het economisch minder goed gaat. Toch zal de voet in Europa sneller van het budgettaire gaspedaal gaan. “We keren in Europa vanaf 2022 en 2023 terug naar een mild bezuinigingsbeleid, op basis van een mix van wat besparingen en wat extra belastingen, zoals hogere milieubelastingen, een solidariteitsbijdrage op de hoogste inkomens en vermogens, en hogere belastingen op de digitale reuzen”, meent De Callataÿ.

“Het Europese herstelfonds wordt ook te traag uitgerold en te veel in de tijd gespreid”, vindt William De Vijlder. “Maar de focus op investeringen die de groei kunnen versterken en het klimaatprobleem aanpakken, is wel goed. Belangrijk wordt wel dat die investeringen resultaat boeken. Anders komt er in Europa nooit nog zo’n fonds. De rush naar een groenere economie kan een investeringsgolf op gang brengen die de vraag ondersteunt, maar daarom de productiviteit nog niet hoger tilt.”

3. De gezinnen: sparen blijft een nationale bezigheid

Vooral de consument zou de economie naar de roaring twenties kunnen katapulteren. Hoe meer Jan Modaal de voorbije twaalf maanden heeft gespaard, hoe meer hij straks kan uitgeven. De Belgische spaarquote bedroeg vorig jaar 21 procent, tegenover 13 procent in een normaal jaar als 2019. Op de zicht- en spaarrekeningen is tijdens de coronapandemie 40 miljard euro bijgeschreven. Als straks alle remmen los kunnen, zou ook het geld moeten rollen. De gezinnen hebben voldoende centen om een krachtig herstel enkele jaren van brandstof te voorzien.

Maar zal de consument straks de winkels bestormen, cafés afschuimen en restaurants volboeken, afgezien van een korte periode van wraakconsumptie? “Zodra het virus onder controle is, zal een deel van het gedwongen sparen worden geconsumeerd. De angst voor een hogere werkloosheid zal geen grote rem op de consumptie zetten”, zegt Peter Vanden Houte.

Er is nog even geduld nodig. De strijd tegen het virus zal nog maandenlang maatregelen vergen, die wegen op de consumptie. De Nationale Bank verwacht dat die pas in 2022 weer het niveau van 2019 zal halen. Sparen blijft ook dit jaar een nationale bezigheid. Ook zonder virus zal de consument het geld niet royaal laten rollen. “De spaarquote zal hoger blijven. Mensen zullen anticiperen op hogere belastingen door wat meer te sparen”, voorspelt Peter Vanden Houte.

Het overschot aan spaargeld zit ook verkeerd voor een consumptiefeest. De pandemie treft vooral de lagere inkomens, of de mensen die hun brood verdienen in gevoelige sectoren zoals de horeca en de evenementensector, terwijl hun inkomen zo goed als integraal opgaat aan basisbehoeften zoals voeding of huisvesting. Extra sparen zat er voor die groep nooit in en zij zal haar consumptiegedrag dus niet kunnen aanpassen. Vooral de oudere gezinnen en de hogere inkomens konden extra sparen, maar zij zijn minder geneigd die reserves straks uit te geven. Onderzoek toont aan dat het psychologisch moeilijk is om in te teren op de spaarreserves. Mensen nemen niet graag onnodig een hap uit hun appeltje voor de dorst.

De rush naar een groenere economie kan een investeringsgolf op gang brengen die de vraag ondersteunt, maar daarom de productiviteit nog niet hoger tilt’ William De Vijlder, BNP Paribas Fortis

Misschien is ook het trauma te groot. De Amerikaanse econoom Barry Eichengreen merkt op dat een zware economische crisis het gedrag van mensen kan veranderen. Vooral jongere mensen of mensen die geen brood meer op plank krijgen, schatten door de pijnlijke ervaring de kans op een nieuwe crisis te hoog in. Economische stress maakt mensen ook risicoschuwer, waardoor de spaarquote permanent hoog kan blijven.

4. De bedrijven: de dynamiek is aangetast

Hoe reageren de bedrijven op de pandemie? Vorig jaar schroefden ze hun investeringsbudgetten met een kwart terug. Ook dit jaar en volgend jaar investeren de Belgische ondernemingen nog met de handrem op, leren enquêtes van de Nationale Bank. Achter de rendabiliteit van nieuwe investeringen staan in Europa grote vraagtekens, zolang overcapaciteit prijsverhogingen in de weg staat. Bovendien komen de kredietwaardigheid en de financiële slagkracht van een hoop bedrijven niet ongeschonden uit de crisis. Het is dus soms niet alleen een kwestie van niet willen investeren, maar ook van niet kunnen.

Toch verwachten economen straks geen langdurige investeringsdroogte. “De bedrijven zullen blijven investeren. Ze hebben geen keuze, als ze competitief willen blijven in een omgeving van internationale concurrentie en technologische veranderingen”, verklaart Erik Buyst. De bedrijfsinvesteringen zullen op niveau blijven, verwacht ook Etienne De Callataÿ. “Bedrijven weten dat ze de digitale trein niet mogen missen. En de winstgevendheid van vooral de grote bedrijven heeft verrassend goed standgehouden tijdens de crisis.”

De bedrijfsinvesteringen kunnen een brug naar een welvarender toekomst slaan, als ze zorgen voor productiviteitswinsten en dus een snellere groei van de economie. Peter Vanden Houte: “Uit een enquête van de Europese Centrale Bank bij grote bedrijven blijkt dat ze het na corona met minder werknemers kunnen doen en hogere productiviteitswinsten kunnen halen. Er zijn al vele voorbeelden dat covid-19 een accelerator geweest is voor de digitalisering, ook in de dienstensector. En het is best mogelijk dat technologische doorbraken zoals artificiële intelligentie nu ook meer productiviteitswinsten beginnen op te leveren.”

Die productiviteitswinsten dreigen echter te botsen met de Belgische economie, die de flexibiliteit van een strijkplank heeft. Peter Vanden Houte: “Zijn onze economieën flexibel genoeg om de productiviteitswinsten bij individuele bedrijven om te zetten naar een hogere groei voor de hele economie? Een hypothetisch voorbeeld: als bol.com en Amazon 20 procent van de Belgische kleinhandel wegvegen, en de mensen die daardoor hun baan verliezen niet doorstromen naar andere baan, levert dat voor België macro-economisch niet veel op. België is jammer genoeg ook niet goed geplaatst om die structurele transformaties om te zetten in groei, door zijn geïnstitutionaliseerde rigiditeit.”

Bedrijfsinvesteringen zijn niet de enige bron van productiviteitswinsten. Nog belangrijker is een dynamisch ondernemerschap en voldoende creatieve destructie, zodat de mensen en de middelen vlot naar productieve en snel groeiende ondernemingen vloeien. Ook daar wringt het schoentje. “De grootste nevenschade van het expansieve monetaire beleid is dat het de creatieve destructie aan banden legt. De heel lage rentevoeten houden te veel zombiebedrijven in leven”, zegt Etienne de Callataÿ.

“We zien nog geen signalen dat de productiviteitswinsten versnellen”, zegt professor Joep Konings (KU Leuven). “De lockdowns en het steunbeleid leggen de creatieve destructie nog meer aan banden. We zagen ook al voor de crisis een stevige daling van de bedrijfsdynamiek, met minder starters en minder faillissementen. We hebben meer ondernemerschap nodig.” Als straks de stolp van de economie gaat, kan de creatieve destructie op gang komen. “Daar moeten we toch mee opletten. Als het aantal faillissementen en de werkloosheid oplopen, heeft dat gevolgen voor de vraag. Dat kan het herstel serieus vertragen”, zegt William De Vijlder.

Het dalende geboortecijfer bij de ondernemingen sinds 2000, nog versterkt door de financiële crisis van 2008-2009, heeft geleid tot een ontbrekende generatie van jonge bedrijven. Zullen nog meer mensen zich laten afschrikken om in een volatielere wereld het risicovolle vak van ondernemer te kiezen? Zal België bijvoorbeeld in 2040 een aantal topbedrijven missen, omdat ze tijdens deze crisis niet opgericht zijn? Etienne de Callataÿ: “In de Verenigde Staten steeg het aantal nieuwe bedrijven fors in 2020, terwijl bijvoorbeeld in Spanje het aantal starters daalde. De signalen zijn dus tegenstrijdig.”

België telde in 2020 ongeveer evenveel startende bedrijven als in 2019. Enkel tijdens de lockdown van het voorjaar aarzelden ondernemers om een bedrijf op te richten. Dat valt hen moeilijk te verwijten. Moeilijke omstandigheden bij de start kunnen voor langdurige littekens zorgen bij ondernemingen, heeft onderzoek aangetoond.

De dynamiek in de economie staat nog meer onder druk, omdat vooral jonge bedrijven het kind van de rekening zijn tijdens de coronacrisis. Joep Konings: “Jonge bedrijven dragen verhoudingsgewijs meer bij tot de creatie en de vernietiging van de werkgelegenheid. Ons nieuwe onderzoek op basis van de kwartaaldata van de Sociale Zekerheid toont aan dat jonge bedrijven, meer nog dan kleine, het slachtoffer zijn van deze crisis. De kans is groot dat nu onnodig beloftevolle bedrijven sneuvelen. Het beleid zou de steunmaatregelen daarom beter moeten afstemmen op die jonge bedrijven, gezien hun belang voor de werkgelegenheid.”

40 miljard euro is er bijgeschreven op de Belgische zicht- en spaarrekeningen tijdens de coronapandemie.

21 procent bedroeg de Belgische spaarquote vorig jaar, tegenover 13 procent in een normaal jaar.

6,2 procent is de Belgische economie gekrompen in 2020, de grootste recessie in vredestijd.

1,5 procent per jaar zou de economie jaarlijks ongeveer kunnen groeien na de coronapandemie.

De ene jaren twintig zijn de andere niet

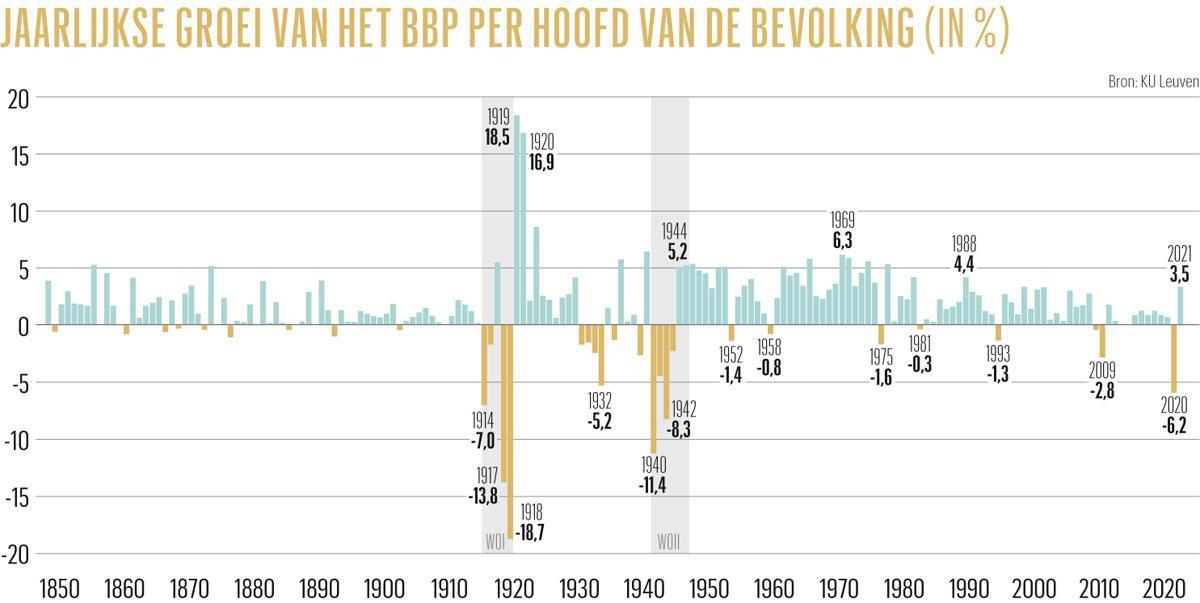

Een blik op de grafiek zegt genoeg: de jaren twintig van deze eeuw zijn in weinig te vergelijken met de roaring twenties van de vorige eeuw. De grafiek toont de jaarlijkse welvaartstoename in België over de voorbije 175 jaar, gemeten volgens de reële toename van het bruto binnenlands product per hoofd van de bevolking. Professor André Decoster van de KU Leuven stelde de grafiek vorig jaar samen.

De felle economische groei van honderd jaar geleden was een reactie op het enorme welvaartsverlies tijdens de Eerste Wereldoorlog. In 1918 kromp de Belgische economie met 18,7 procent. De wapenstilstand in november legde de basis voor het krachtige herstel in 1919 en 1920. De economie bleef stevig groeien tot 1928, dankzij stevige productiviteitswinsten, tot de monetaire ontreddering vanaf 1929 ook de Belgische economie in de Grote Depressie duwde.

De voorgeschiedenis van de jaren twintig van nu zijn gelukkig minder catastrofaal. Het decennium tussen de financiële crisis van 2008 en de coronacrisis van 2020 is gekenmerkt door zwakke productiviteitswinsten en een trage economische groei. Covid-19 veroorzaakte een zware, maar tijdelijke onderbreking van dat kabbelende beekje. Met een krimp van 6,2 procent beleefde België in 2020 de grootste recessie in vredestijd. Het herstel zal in de loop van dit jaar en volgend jaar eerst krachtig zijn, om daarna snel terug te vallen tot het niveau van de povere potentiële groei van ongeveer 1,5 procent per jaar.