De autosector kampt met een aanzienlijk tekort aan chips of halfgeleiders. Maar niet alle autoconstructeurs hebben daar evenveel last van.

Enkele weken geleden maakte Audi bekend dat in de fabriek in Brussel geen productie meer plaatsvond wegens het aanslepende chiptekort, de elektronische componenten die in zowat elke wagen te vinden zijn. In februari en juni lag de productie bij Audi Brussel ook al enkele weken stil. Bijna 2000 van de 3000 werknemers vielen terug op tijdelijke werkloosheid. De leveringsproblemen zullen zeker nog tot eind dit jaar duren. In Brussel worden twee modellen van de Audi e-tron geassembleerd. Dat is de eerste elektrische SUV van Audi, een wagen die boordevol chips zit.

Naast Audi kampen ook Volvo, Volkswagen, Daimler, General Motors en Ford met de chipschaarste. Ze moesten eveneens hun productie verlagen of zelfs stilleggen. Volvo ziet de vraag naar zijn wagens sterk stijgen, maar wegens een tekort aan onderdelen is de levering een vervelend probleem. De verkoop lag in september met 47.223 wagens 30 procent lager dan een jaar eerder. Dat de chipschaarste enorme gevolgen heeft voor de resultaten van de meeste autoconstructeurs ligt voor de hand. Het Amerikaanse onderzoeksbureau AlixPartners berekende het omzetverlies bij de autobouwers door het chiptekort dit jaar op maar liefst 210 miljard dollar.

Recordcijfers bij Tesla

Tesla maakt al jaren alleen elektrische wagens. De Amerikaanse autobouwer haalde vorige maand in ons land een marktaandeel van 2,2 procent. De marktleider Volkswagen heeft in ons lands een marktaandeel van net geen 10 procent in de verkoop van elektrische wagens.

In vergelijking met de Duitse reus stellen de verkoopcijfers van Tesla niet veel voor. Maar het is wel opmerkelijk dat de Amerikanen veel minder last hebben van de schaarste in halfgeleiders terwijl hun wagens ervan bulken. Tesla heeft in het derde kwartaal 241.300 nieuwe elektrische auto’s geleverd. In dezelfde periode in 2020 leverde het merk slechts 139.000 wagens. Daarmee verbetert het bedrijf van Elon Musk het record van het tweede kwartaal van dit jaar.

Volgens Dan Ives, een analist van Wedbush en een fervente fan van Tesla, ziet ook het vierde kwartaal en zelfs heel 2022 er schitterend uit. Zijn koersdoel van 1000 dollar voor het aandeel doet velen de wenkbrauwen fronsen. Ondanks het recordaantal leveringen beweert CEO Musk dat Tesla ook last heeft van het wereldwijde microchiptekort. Hij noemde dat de grootste uitdaging voor zijn bedrijf. Maar hij beweert ook dat de halfgeleidercrisis volgend jaar voorbij zal zijn. Er worden veel chipfabrieken gebouwd en hij denkt dat er volgend jaar een goede capaciteit zal zijn. Glenn O’Donnell van het adviesbureau Forrester daarentegen is van mening dat het tekort tot 2023 kan aanhouden omdat de vraag hoog en het aanbod beperkt zal blijven.

Aanzienlijke vertragingen

Wegens de coronacrisis was de verkoop van nieuwe wagens vorig jaar sterk gedaald. Op het hoogtepunt van de pandemie hebben de coronamaatregelen nagenoeg 90 procent van de voertuig- en onderdelenfabrieken in China, Noord-Amerika en Europa stilgelegd. De auto-industrie wachtte met zijn bestellingen van chips. Maar toen de automarkt in het derde kwartaal van 2020 opnieuw herleefde, leidde die aarzeling tot bevoorradingsproblemen. Autofabrikanten stonden achteraan in de rij. Producenten van computers, tv’s en andere consumentenelektronica, net als die van medisch materiaal waren wel blijven bestellen en die gingen voor.

Bij de meeste autofabrikanten zijn daardoor aanzienlijke vertragingen opgelopen. Ford verwacht een daling van de productie met 10 tot 20 procent. Volkswagen verwacht gevolgen voor modellen als de Golf en de Tiguan. Nissan en Honda hebben de productie in het Verenigd Koninkrijk stilgelegd. Mercedes-Benz hoopt de verliezen door de vertragingen de komende maanden te compenseren. Maar of dat zal lukken, valt te betwijfelen. Het tekort kan tot ver in 2022 blijven bestaan.

Toyota heeft voorlopig minder last van het voorraadprobleem omdat het zich van de levering voor enkele maanden had verzekerd. Ook bij Hyundai-Kia, Polestar en MG lijken de problemen nog niet of slechts in mindere aan de orde. De meeste van die bedrijven produceren zelf veel van hun componenten.

Het tekort aan halfgeleiders komt op een ongelegen moment voor de autosector. Er is de urgentie om massaal te investeren in de elektrificatie van het wagenpark. Dat kost handenvol geld, en dat laat zich zien in de waarderingen van de meeste aandelen uit de autosector. Al deden de aandelen het het afgelopen jaar nog wel goed op de beursvloer door het snellere en forser dan verwachte economische herstel tijdens de covid-19-pandemie. Vrijwel alle autobouwers lieten de voorbije twaalf maanden forse koerswinsten optekenen.

Beursintroducties

En dat leidt tot enthousiasme en de appetijt om een beursgang te wagen. Volvo Cars verraste de financiële markten. De Chinees-Zweedse autobouwer trekt normaal nog dit jaar naar de beurs van Stockholm. Hij wil bijna 25 miljard Zweedse kroon (circa 2,5 miljard euro) kapitaal ophalen door de uitgifte van nieuwe aandelen. Dat zal een van de grootste beursintroducties van het jaar worden in Europa. Volvo zou voor een waardering van 17 miljard euro gaan, misschien zelfs voor meer. Eigenaar Geely zal een bijzonder goede zaak doen. Het Chinese bedrijf kocht Volvo ongeveer tien jaar geleden van het Amerikaanse Ford voor 1,8 miljard dollar (1,5 miljard euro). Volvo doet het sinds de overname veel beter. Het maakt zelfs weer winst.

Volvo wil de verse middelen gebruiken om zijn transitie naar volledige elektrificatie te versnellen. Het geld zal ook voor de verdere uitbouw van de onlineverkoop en het volgende niveau van veiligheid worden ingezet, zegt CEO Hakan Samuelsson. Het bedrijf verkocht de eerste negen maanden van dit jaar ruim 530.000 wagens. Dat is bijna 18 procent meer dan vorig jaar. De komende jaren moet dat veel meer worden. Over enkele jaren zal Volvo nog uitsluitend elektrische wagens bouwen.

Geely wil niet alleen Volvo Cars naar de beurs brengen. De Chinezen bezitten ook Polestar dat eveneens op een beursintroductie broedt. De fabrikant van geavanceerde elektrische wagens krijgt zelfs een waardering van ongeveer 17 miljard euro.

Polestar zal gebruikmaken van een omgekeerde beursgang, via een zogeheten special purpose acquisition company (SPAC). Die SPAC bestaat sinds begin dit jaar en heet Gores Guggenheim. Polestar zal fuseren met die lege schelp. Het is een eigenaardige werkwijze die het voordeel biedt van veel tijdswinst omdat een traditionele beursgang jaren kan duren en heel duur kan zijn. Na de operatie is ongeveer 6 procent van de aandelen Polestar op Nasdaq verhandelbaar. De waardering van 17 miljard euro komt overeen met 3 keer de verwachte omzet voor 2023. Polestar wordt op die manier bijna twee keer hoger gewaardeerd dan Renault, een van de grootste autoproducenten ter wereld. De CEO van Polestar, Thomas Ingenlath, vindt dat niet te hoog.

Polestar verkocht vorig jaar 9000 auto’s, vooral in Europa en Azië. Dat aantal zal fors moeten stijgen om de pittige waardering waar te maken. Tegen 2025 zouden 290.000 auto’s per jaar de deur moeten uitgaan. Of dat allemaal zal lukken, is niet zeker. De ambities zijn alleszins enorm. De huidige waardering lijkt ons echter bijzonder hoog. Bovendien zal de nieuweling te maken krijgen met erg zware concurrentie van bestaande merken. Maar alles, of toch veel, is mogelijk. Blik maar even terug op Tesla. Daar zien we ook al jaren een waardering die moeilijk te verantwoorden is. In uitzonderlijke gevallen kan een verhaal dat te mooi is om waar te zijn, toch minstens even waar zijn.

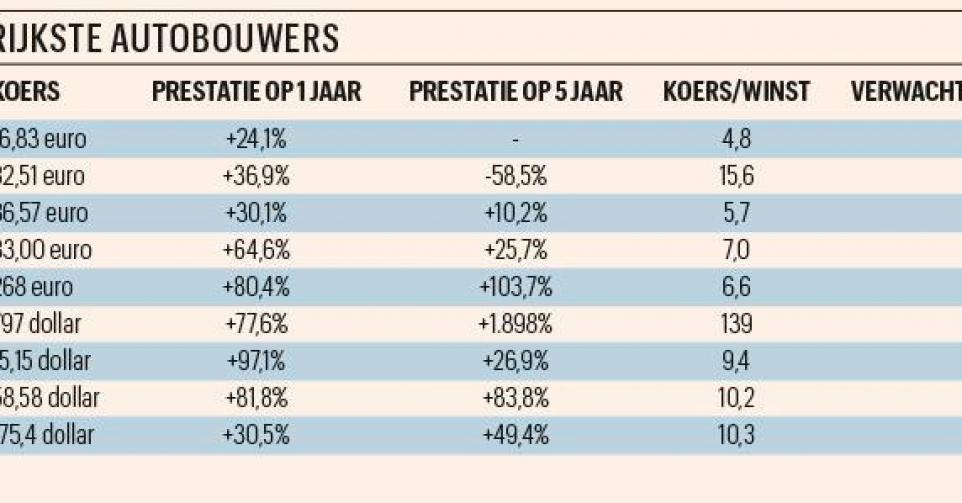

Enkele kanshebbers

Het chipstekort en de opgelopen energieprijzen vertroebelen het rooskleurige scenario voor de autosector na de heropening van de economie. Beide thema’s kunnen nog wel even op het potentieel van de sector wegen. Maar anderzijds zijn de waarderingen nog altijd erg laag en de dividenden aantrekkelijk. Die wettigen nu toch al een belegging in de sector. Voor wie aandelen wil kopen uit de autosector, vinden we Volkswagen en Toyota de veiligste keuze. Het fusieverhaal Stellantis deed het de jongste maanden niet geweldig en is een kanshebber voor de actievere belegger.