De afgelopen periode zetten beursbedrijven uitzonderlijk hoge winsten en winstgroei neer. Het is verkeerd te veronderstellen dat die winst- en groeicijfers de komende jaren doorzetten.

Kasstromen, groei en risico, dat zijn volgens Aswath Damodaran – de keizer van de aandelenwaardering – de drie steunpilaren van waardering. In de afgelopen vijftien jaar is de groei van de winsten en kasstromen van Amerikaanse beursbedrijven abnormaal hoog geweest. Dat heeft de waarderingen van die aandelen almaar de hoogte in geduwd. Vooral groeiaandelen hebben geprofiteerd van de almaar stijgende winstgevendheid.

Maar beleggers vergeten in zulke periodes vaak dat de winsten op termijn terugkeren naar hun historische gemiddelden, zo zegt de beleggingsonderzoeker Larry Swedroe in een recente analyse op Morningstar. Beleggers overschatten de capaciteit van bedrijven om bovengemiddelde winstgroei langdurig vol te houden. Daarmee overschatten ze ook de rendementen die ze van die aandelen nog kunnen verwachten. Zulke momenten van collectieve overschatting staan dan ook altijd gelijk aan een collectieve overwaardering.

Beleggers en analisten maken ook de fout de groei van bepaalde bedrijven uit het verleden verder in de toekomst te projecteren. De bedrijven die gedurende twintig jaar of meer een structureel bovengemiddelde winstgroei neerzetten, zijn op een hand te tellen. Er is op voorhand niets dat erop wijst dat die bedrijven dat zullen doen. “De kans om het volgende Microsoft eruit te pikken is even groot als de kans om de lotto te winnen”, stelt Swedroe.

De analisten van Goldman Sachs komen tot dezelfde conclusie. Het aantal bedrijven dat langer dan tien jaar een omzetgroei van 10 procent blijft neerzetten, is klein, laat staan een groei van 20 procent.

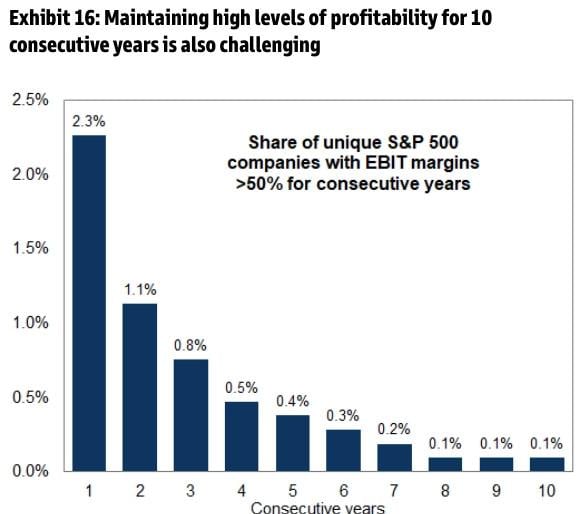

Hetzelfde geldt voor bedrijven die langdurig hoge operationele winsten neerzetten.

Regulering en wetgeving waren in het verleden altijd belangrijk elementen die de bovengemiddelde groei van bepaalde bedrijven fnuikten en de winsten weer naar hun historische gemiddelde dreven.

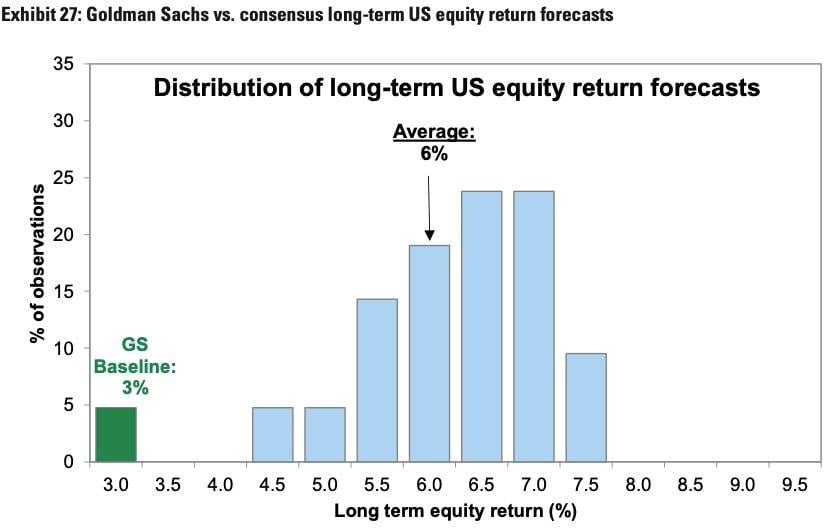

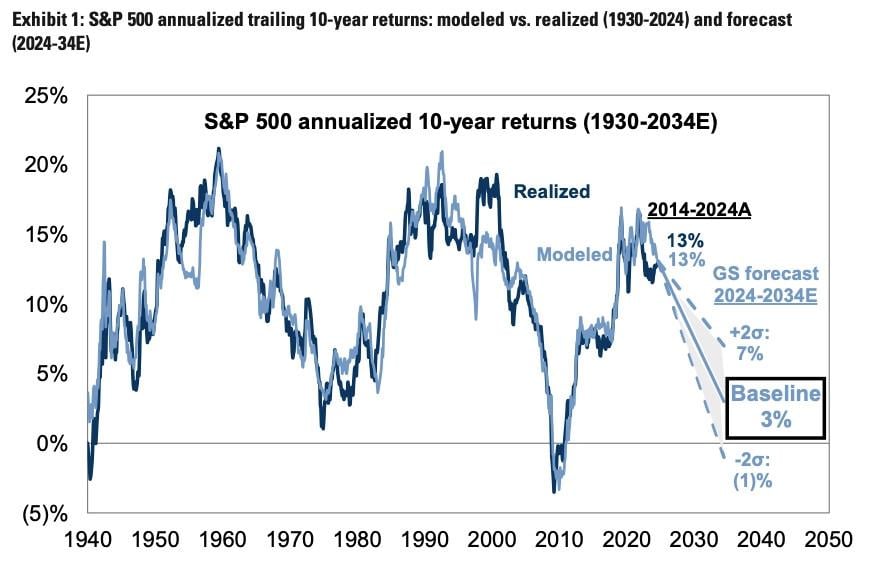

De huidige bovengemiddelde groei is een van de redenen waarom de analisten van Goldman verwachten dat de S&P 500 over de komende tien jaar maar een nominaal totaalrendement van 3 procent per jaar zal neerzetten. Gecorrigeerd voor inflatie zal dat nog minder zijn. In de afgelopen tien jaar zette de Amerikaanse sterindex een totaalrendement van 13 procent neer.

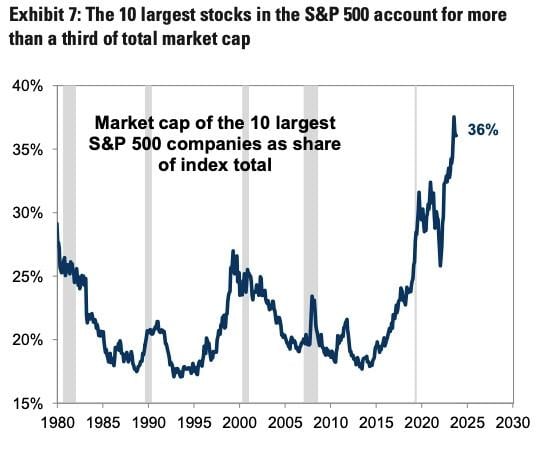

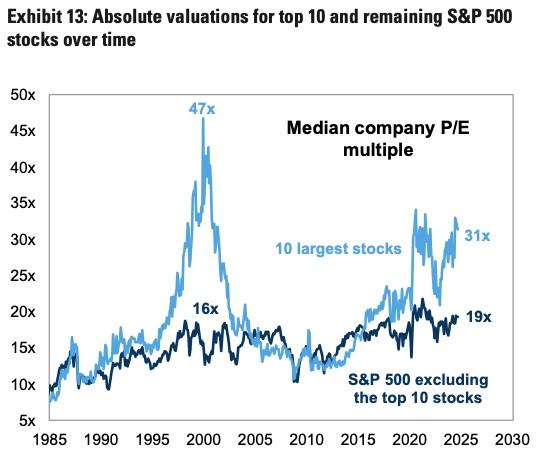

Een andere reden waarom de S&P 500 de komende tien jaar kan teleurstellen, is de sterke concentratie. De toptienbedrijven zijn goed voor meer dan een derde van de index.

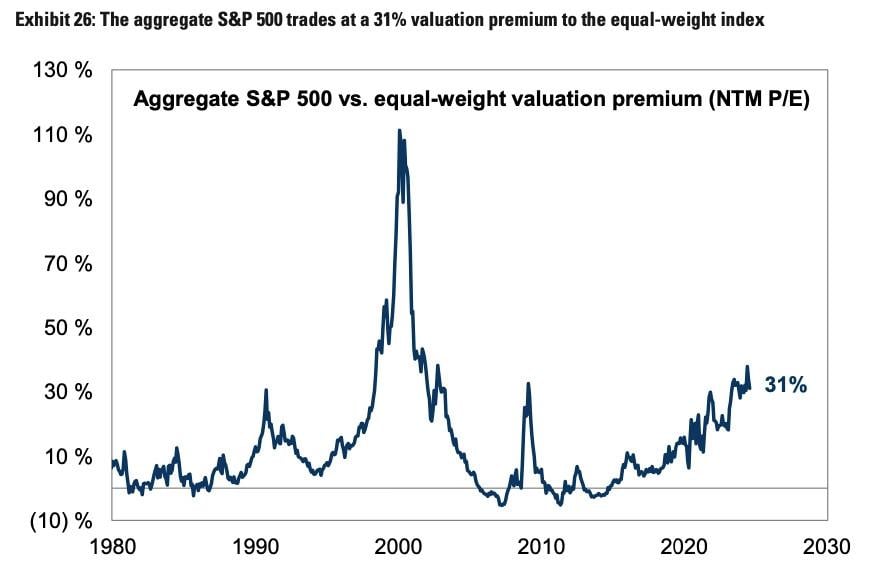

Het verschil in waardering tussen die top tien en de andere 490 aandelen is zelden zo groot geweest als nu. Enkel voor de dotcomcrisis was die waarderingskloof nog groter.

Daarom verwachten de Goldman-analisten dat de Equal Weight S&P – de index waarin alle 500 bedrijven een even groot gewicht hebben – het de komende tien jaar beter zal doen dan de marktgewogen index. In die laatste is het gewicht van de bedrijven berekend volgens hun beurswaarde. Ook tegenover de gelijkgewogen index noteert de gewone S&P 500 met een serieuze waarderingspremie.

Toegegeven, de Goldman-strategen zijn pessimistischer dan hun collega’s bij andere banken. Maar voor wie mee is met hun argumenten, is de grootste positie in de voorbeeldportefeuille van Trends Beleggen misschien wel een optie.