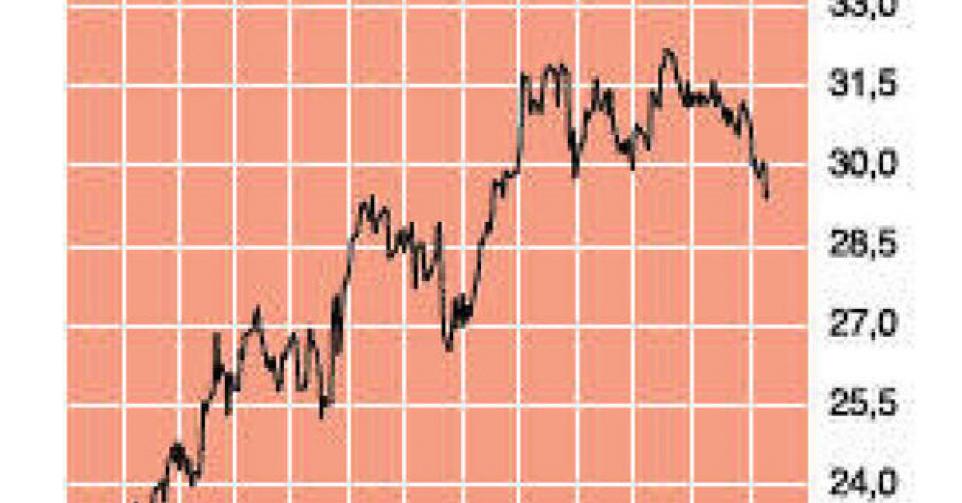

Vorige week verscheen het bericht dat Ageas in hoger beroep ongelijk kreeg in een Nederlandse rechtszaak. Kan u dit toelichten en moet ik als aandeelhouder ongerust zijn?

Vorige week raakte bekend dat de Hoge Raad der Nederlanden een hoger beroep van Ageas (29,7 EUR; NYSE Euronext Brussel) heeft verworpen. Dat beroep spande Ageas aan tegen een uitspraak van de Ondernemingskamer in april 2012, waarbij Fortis gedeeltelijk werd veroordeeld voor wanbeleid in de periode 2007-2008. Tegen die uitspraak is geen beroep meer mogelijk, maar ze heeft geen directe financiële gevolgen. Wel is het pad geëffend voor nieuwe strafrechtelijke procedures om schadevergoeding te eisen voor verliezen die zouden zijn veroorzaakt door het wanbeleid. Dat is geen goed nieuws voor Ageas, al kwam het niet onverwachts. Het wordt niet vanzelfsprekend om het oorzakelijke verband tussen het wanbeleid en het geleden verlies aan te tonen, aangezien bijna alle financiële aandelen in die periode enorme dalingen lieten optekenen.

Eerder dit jaar puurde Ageas ongeveer 1 miljard EUR uit de verkoop van zijn participatie in Royal Park Investments, het vehikel dat werd belast met het beheer van de gestructureerde kredietportefeuille van Fortis Bank. Ook een calloptie die Ageas nog had op BNP Paribas-aandelen werd voor 144 miljoen EUR verkocht aan de Federale Participatie- en Investeringsmaatschappij. Met de opbrengst financiert Ageas een kapitaalvermindering van 1 EUR per aandeel (ex-dividenddatum 10 december), naast een inkoopprogramma voor eigen aandelen van 200 miljoen EUR, waarmee ongeveer 3% van de uitstaande aandelen zal worden ingekocht. Ageas betaalde over het boekjaar 2012 een brutodividend van 1,2 EUR per aandeel. Operationeel legt het als verzekeringsmaatschappij de klemtoon op zijn verdere groei in Azië, waar het vooral in China en Thailand mooie cijfers kan voorleggen.

Onder leiding van CEO Bart De Smet werpt Ageas gestaag het juk van het Fortis-verleden van zich af. Maar er lopen nog enkele rechtszaken die tot schadevergoedingen kunnen leiden. We denken echter dat dit risico voldoende weerspiegeld zit in de koers, die tegen 0,8 keer de boekwaarde en 10 keer de verwachte winst 2013 noteert. We bevestigen het advies houden/afwachten (rating 3B).

Kan u uitleggen waarom het aandeel van Petrobras de voorbije twee weken met 20% daalde?

De koers van de Braziliaanse oliereus Petrobras (13,90 USD; ticker PBR op de beurs van New York; ISIN-code US71654V4086) daalde met 10% op 29 november. De reden is de weigering van de raad van bestuur, die wordt voorgezeten door de Braziliaanse minister van Financiën, om in te stemmen met een nieuw prijsmechanisme dat de olieprijzen in Brazilië automatisch aanpast aan de evolutie van de internationale olieprijzen en de wisselkoersen. Aanvankelijk was de beslissing daarover gepland voor 22 november. Het bericht over het uitstel van die vergadering had de koers al met 10% teruggedrongen. Het bericht eind oktober dat CEO Maria das Graças Silva Foster een marktconforme prijzenpolitiek ter goedkeuring had voorgelegd, deed de koers oplopen naar het hoogste niveau sinds het voorjaar. Als zoethouder aanvaardde de raad van bestuur wel een prijsverhoging voor benzine en diesel met respectievelijk 4 en 8%.

In oktober 2014 zijn er presidentsverkiezingen in Brazilië. Er wordt verwacht dat presidente Dilma Rousseff tot dan geen nieuwe prijsverhogingen meer zal toelaten, uit vrees voor nieuwe protesten van de bevolking tegen de stijgende kosten van levensonderhoud. Dat is een slechte zaak voor Petrobras, dat zijn schulden verder zal zien oplopen om zijn forse investeringsprogramma te financieren (237 miljard USD in de periode 2013-2017). Het grootste probleem blijft dat de uit het buitenland geïmporteerde olie met verlies wordt verkocht. Die import is noodzakelijk om tegemoet te komen aan de stijgende binnenlandse vraag. Ook de verzwakte Braziliaanse real (BRL) speelt de groep parten. De import wordt beperkt door de raffinaderijen maximaal te benutten. Een nieuwe tegenvaller was dan ook de melding eind november van een brand in een raffinaderij, waardoor een tiende van de totale capaciteit drie weken stilligt. Het positieve nieuws moet de volgende kwartalen komen van stijgende productiecijfers. Helaas waren die cijfers voor de maand oktober minder dan verwacht, met een daling van de binnenlandse productie met 1%, tot 1,96 miljoen vaten per dag.

Het gebrek aan transparantie over de toekomstige prijsevolutie werkt de beleggersgemeenschap flink op de zenuwen. De verslechterende schuldenpositie maakt ook de obligatiehouders van Petrobras nerveus, met dalende obligatiekoersen tot gevolg. We verwachten dat het aandeel tijd nodig heeft om van die dreun te herstellen en zien op korte termijn weinig significant herstelpotentieel. We verlagen het advies naar ‘houden’ (rating 3C).