Hoge boetes doen bedrijven kiezen voor voorafbetaling vennootschapsbelasting

De bedrijven hebben de voorbije maanden massaal gekozen voor voorafbetalingen van hun vennootschapsbelasting. Ze doen dat om een hoge boete te vermijden. Dat betekent een tijdelijke meevaller van 3 miljard voor de begroting. Tijdelijk, want meer voorafbetalingen betekenen minder effectieve belastingen de komende jaren.

“We zijn een regering voor de ondernemers, want we hebben de lasten op arbeid verlaagd en de vennootschapsbelasting hervormd”, zeggen de federale excellenties met de regelmaat van een klok. Ze hebben gelijk, maar ze mogen de bedrijven ook dankbaar zijn. Die spekken de staatskas met miljarden euro’s via de betaling van de vennootschapsbelasting.

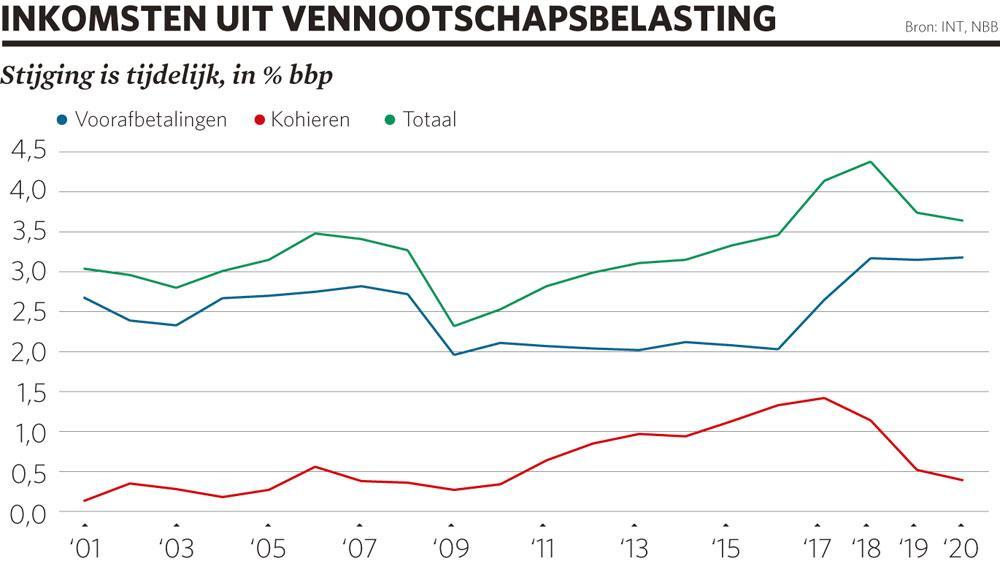

De inkomsten uit die belasting op bedrijfswinsten nemen al jaren een hoge vlucht. In 2009, ten tijde van de Grote Recessie, bedroegen ze 2,5 procent van het bruto binnenlands product (bbp). Sindsdien zijn ze gestaag toegenomen. De Nationale Bank voorspelt dat ze dit jaar oplopen tot 4,4 procent van het bbp of zo’n 18,4 miljard euro.

Die stijging is deels te verklaren door een betere economische conjunctuur, maar de stijging tussen 2017 en 2018 is in belangrijke mate te danken aan de sterke toename van de voorafbetalingen van de vennootschapsbelasting. Die waren bij de eerste vervaldag van dit jaar (10 april) met 58 procent toegenomen ten opzichte van de eerste vervaldag in 2017. Vorig jaar bedroegen de voorafbetalingen 13,19 miljard euro, 2,2 miljard meer dan in 2016. De eerste vijf maanden van dit jaar kon de staatskas al rekenen op 7 miljard euro en voor het hele jaar wordt 14,2 miljard verwacht.

Hoge boete

De reden voor die boom in de inkomsten is dat de boete of belastingvermeerdering voor bedrijven die geen voorafbetaling doen, sterk gestegen is. Het boetepercentage is losgekoppeld van de marktrente en in drie jaar verzesvoudigd. Het steeg van 1,125 procent in 2016 naar 2,25 procent in 2017 en 6,75 procent in 2018 (zie kader Duizenden euro’s verschil).

De recentste stijging is een van de maatregelen in de hervorming van de vennootschapsbelasting die vorig jaar in het zomerakkoord was afgesproken. Het sluitstuk van die hervorming was de verlaging van het tarief in de vennootschapsbelasting van 33,99 naar 29 procent in 2018 en 25 procent in 2020. Voor de kmo’s geldt dit jaar al een verlaagd tarief van 20 procent voor de eerste 100.000 euro. Omdat de hervorming budgetneutraal moest zijn, nam de regering compenserende maatregelen, zoals het afbouwen van de aftrekken en hogere boetes voor wie geen voorafbetaling doet.

De sterke stijging van de voorafbetalingen is goed nieuws voor de begroting 2018. Maar het effect is tijdelijk. Hoe meer bedrijven nu betalen, hoe minder inkomsten de fiscus binnenkrijgt bij de afrekening of de inkohieringen. Dat voorspelt ook de Nationale Bank in haar rapport van juni. De inkomsten uit de vennootschapsbelasting zullen afnemen van 4,4 procent van het bbp dit jaar naar 3,7 procent in 2019 en 3,6 procent in 2020 (zie grafiek Inkomsten uit vennootschapsbelasting). Dat komt neer op een daling van 3,36 miljard euro.

Geen structurele inkomsten

Rapporten waarschuwen dat de extra inkomsten uit de voorafbetalingen niet bijdragen tot een duurzame gezondmaking van de overheidsfinanciën. Die extra inkomsten zijn eigenlijk een budgettaire opsmukoperatie. Zo oordeelt het Planbureau dat ze volledig moeten worden meegerekend als eenmalige maatregel.

Over welk aandeel van de extra inkomsten uit voorafbetalingen voorkomt uit de betere conjunctuur en welk aandeel uit de angst voor hoge boetes, bestaat discussie. De Nationale Bank had het aanvankelijk over 40 procent structurele inkomsten uit de voorafbetalingen, maar heeft dat cijfer neerwaarts bijgesteld. Ook tijdens het begrotingsoverleg was er discussie over. Volgens minister van Financiën Johan Van Overtveldt (N-VA) moet 60 procent van de voorafbetalingen als conjunctureel worden gezien. De andere partijen gaan ervan uit dat de verhouding 50/50 is.

14,2 miljard euro aan voorafbetalingen zouden de bedrijven dit jaar naar verwachting doen

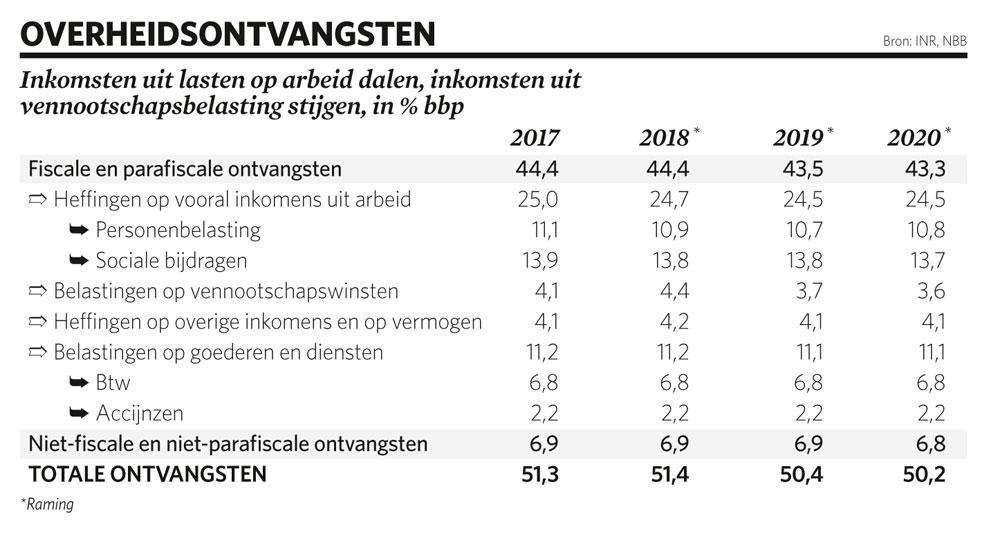

De daling van de inkomsten uit de vennootschapsbelasting met 3,36 miljard euro, zoals de Nationale Bank voorspelt, maakt dat de sanering van de overheidsfinanciën de volgende jaren een moeilijke klus wordt. Maar dat is werk voor de volgende regering. De regering-Michel lijkt haar geweten te sussen door naar het totale plaatje te kijken. De cijfers van de Nationale Bank leren dat de totale overheidsontvangsten tussen 2017 en 2018 stabiel blijven op 44,4 procent van het bbp. Terwijl ook dit jaar de lasten op arbeid afnemen door de verdere uitrol van de taxshift: de inkomsten uit sociale bijdragen daalden licht (van 13,9 naar 13,8% van het bbp) net als die uit de personenbelasting (11,1 naar 10,9% van het bbp). De sterke toename van de inkomsten uit de vennootschapsbelasting compenseert de dalende belastinginkomsten uit arbeid (zie tabel Overheidsontvangsten). Maar vanaf volgend jaar beginnen de totale overheidsontvangsten te dalen, om in 2020 af te klokken op 43,3 procent van het bbp.

Nog meer miljardenbesparingen

Om de begroting op koers te houden, zijn er dan twee mogelijkheden: extra belastingen heffen of meer besparen op de uitgaven. De voorbije jaren zijn die uitgaven weliswaar licht gestegen, maar het bbp groeide sneller. Daar komt volgens de Nationale Bank dit jaar verandering in.

De uitgaven nemen in 2018 iets meer toe dan de economische groei, in 2019 en 2020 zou het structurele verloop van de overheidsuitgaven bij ongewijzigd beleid sterk gelijklopen met dat van het reële bbp. Het overheidstekort dreigt dan ook op te lopen van 1 procent van het bbp dit jaar naar 1,8 procent in 2019 en 2020.

3,36 miljard euro minder inkomsten zou de regering uit de vennootschapsbelasting halen in de komende jaren

Volgens het Monitoringcomité kan België tegen 2021 een structureel begrotingsevenwicht voorleggen en zo in overeenstemming zijn met het stabiliteitsprogramma 2018-2021. Dan moet het land wel een structurele inspanning leveren van 2,66 miljard euro in 2019 (zoals voorzien is in het begrotingsakkoord van vorige maand), 6,68 miljard euro in 2020 en 8,10 miljard euro in 2021. Alleen: de dalende inkomsten uit de vennootschapsbelasting zijn daarin nog niet ingecalculeerd. De besparing zal dus hoger liggen dan tot nu toe vooropgesteld werd.

Minder inkomsten door het eenheidsstatuut

Voor 2019 voorspelt het Monitoringcomité een negatieve impact van 250 miljoen euro in de voorafbetalingen vennootschappen als gevolg van het eengemaakte statuut. Immers, door het eenheidsstatuut voor arbeiders en bedienden zullen de ontslagkosten voor bepaalde werknemers stijgen ten opzichte van de oude regeling van zodra zij vijf jaar anciënniteit in het eenheidsstatuut (te tellen vanaf 1 januari 2014) hebben bereikt. Er werd daarom voorzien dat ondernemingen een gedeelte van hun winsten konden vrijstellen van belasting.

Duizenden euro’s verschil

Net als particuliere zelfstandigen kunnen vennootschappen voorafbetalingen doen op hun belastingen. Daar krijgen ze belastingvoordelen voor. Maar wie geen of te weinig voorafbetalingen doet, krijgt een boete. Tot een paar jaar geleden waren die boetes beperkt: ze bedroegen iets meer dan 1 procent op het verschuldigde belastingbedrag. Door de hervorming van de vennootschapsbelasting kwam daar vorig jaar verandering in.

Om de lagere tarieven in de vennootschapsbelasting te compenseren, werd beslist het boetetarief op te trekken naar 6,75 procent. Bedrijven die tijdig en voldoende voorafbetalingen doen, vermijden een belastingvermeerdering en kunnen nog altijd genieten van fiscale voordelen verbonden aan de voorafbetalingen. Fiscalisten raden aan een grote voorafbetaling te doen in de eerste voorafbetalingsperiode. De vuistregel is 60 procent van de geschatte belasting in de eerste voorafbetalingsperiode, om dan later in het boekjaar aanvullende voorafbetalingen te doen.

De voorbeelden hieronder geven aan dat de boetes hoog kunnen oplopen. In de voorbeelden vertrekken we van een bedrijf dat de verschuldigde vennootschapsbelasting op 500.000 euro schat.

Scenario 1

Geen voorafbetalingen

In dat geval ziet het bedrijf zijn belastingen op de verwachte winst met 33.750 euro vermeerderd worden (6,75% van 500.000).

Scenario 2

Gedeeltelijke voorafbetalingen

Het bedrijf doet voorafbetalingen op 10 april (200.000), 10 oktober (100.000) en 20 december (100.000), maar niet op 10 juli. Op de uitgevoerde voorafbetalingen krijgt het bedrijf de volgende fiscale voordelen.

10 april: 200.000 × 9,00% = 18.000 euro

10 juli : 0 × 7,50% = 0 euro

10 oktober: 100.000 × 6,00% = 6000 euro

20 december: 100.000 × 4,50% = 4500 euro

Totaal : 28.500 euro

De vennootschap heeft onvoldoende voorafbetalingen gedaan en is een vermeerdering van 5250 euro (33.750 – 28.500) verschuldigd.

Scenario 3

Volledige en tijdige voorafbetalingen

Het bedrijf doet voorafbetalingen op 10 april (200.000), 10 juli (100.000) 10 oktober (100.000) en 20 december (100.000). Het geniet optimaal van de fiscale voordelen van de voorafbetaling.

10 april: 200.000 × 9,00% = 18.000 euro

10 juli : 100.000 × 7,50% = 7500 euro

10 oktober: 100.000 × 6,00% = 6000 euro

20 december: 100.000 × 4,50% = 4500 euro

Totaal: 36.000 euro

Er is geen belastingvermeerdering. Beter nog, het bedrijf geniet van een belastingvermindering van 36.000 euro.

Fout opgemerkt of meer nieuws? Meld het hier