Goedkoop geld houdt ongezonde bedrijven in leven, met kwalijke gevolgen voor de economie, zoals overaanbod, deflatoire druk en lagere groei. Het probleem ligt deels aan zwakke banken die kredieten aan de zombiebedrijven niet durven af te schrijven, aldus een nieuwe studie. Pas met stevig gekapitaliseerde banken kan de lage rente goed werk doen.

“Ik ben helemaal niet tegen het lagerentebeleid van de Europese Centrale Bank (ECB)”, zegt Tim Eisert, docent aan de Erasmus Universiteit van Rotterdam. “Het heeft wellicht de instorting van de muntunie vermeden. Maar de lage rente stimuleert ondergekapitaliseerde banken om probleemkredieten telkens weer te hernieuwen. Zo helpen ze zombiebedrijven in leven te houden. Veel keuze heeft zo’n bank niet. Het afschrijven van probleemkredieten brengt haar misschien onder de wettelijk vereiste kapitaalbuffer.”

Omdat de zombiebedrijven overeind blijven dankzij de lage rente, schiet de ECB zichzelf in de voet, aldus Eisert. Want de zombiebedrijven creëren overaanbod, wat de prijzen drukt, precies het omgekeerde van wat de ECB wil. “In een normale wereld moeten zombiebedrijven failliet gaan”, zegt Eisert. “Maar het goedkope geld zit de marktwerking in de weg. In een aantal sectoren zijn er gewoon te veel ondernemingen.”

Omdat de zombiebedrijven niet sterven, is er ook minder plaats voor efficiënte nieuwkomers. Dat verzwakt de productiviteit en de groei. Dat maakt het voor de centrale bank moeilijker de inflatie op te krikken. Zij dreigt in een vicieuze cirkel te belanden van renteverlagingen die het leven van zombiebedrijven verlengen, op die manier de prijzen en de groei nog meer drukken, en zo nieuwe renteverlagingen noodzakelijk maken. Zo kon Europa een oase voor zombiebedrijven worden. De gemiddelde rente op bedrijfsobligaties van rommelkwaliteit zakte sinds 2012 met twee derde. Sommige rommelobligaties haalden zelfs negatieve rentes.

Opgekuiste banken doen het monetaire beleid beter werken. Dat toont het Amerikaanse voorbeeld aan. Daar ging het soepele geldbeleid na de financiële crisis van 2008-2009 gepaard met een streng dieet van stresstesten en herkapitalisaties van de banken. Na een korte deflatoire periode zat de Amerikaanse inflatie in 2010 alweer aan 2 procent, vergezeld door een snel herstel van de groei. Europa daarentegen dreigt terecht te komen in het sukkelstraatje van Japan, dat al sinds het midden van de jaren negentig met lage inflatie en groei kampt, mede omdat het land het goedkope geldbeleid onvoldoende liet schragen door een opkuis en herkapitalisatie van de banken. In de eurozone is de inflatie beginnen te zakken bij de start van het soepele geldbeleid in 2012 en bleef ze onder 1 procent in de periode 2014-2017. Het gebrek aan een adequate herfinanciering van de Europese banken is daar niet vreemd aan, aldus Eisert en zijn collega’s in een studie.

Veel bedrijven blijken niet bestand tegen de coronaschok. De overheid moet weer strenger worden” Jan Van Hove, KBC

Spaargeld

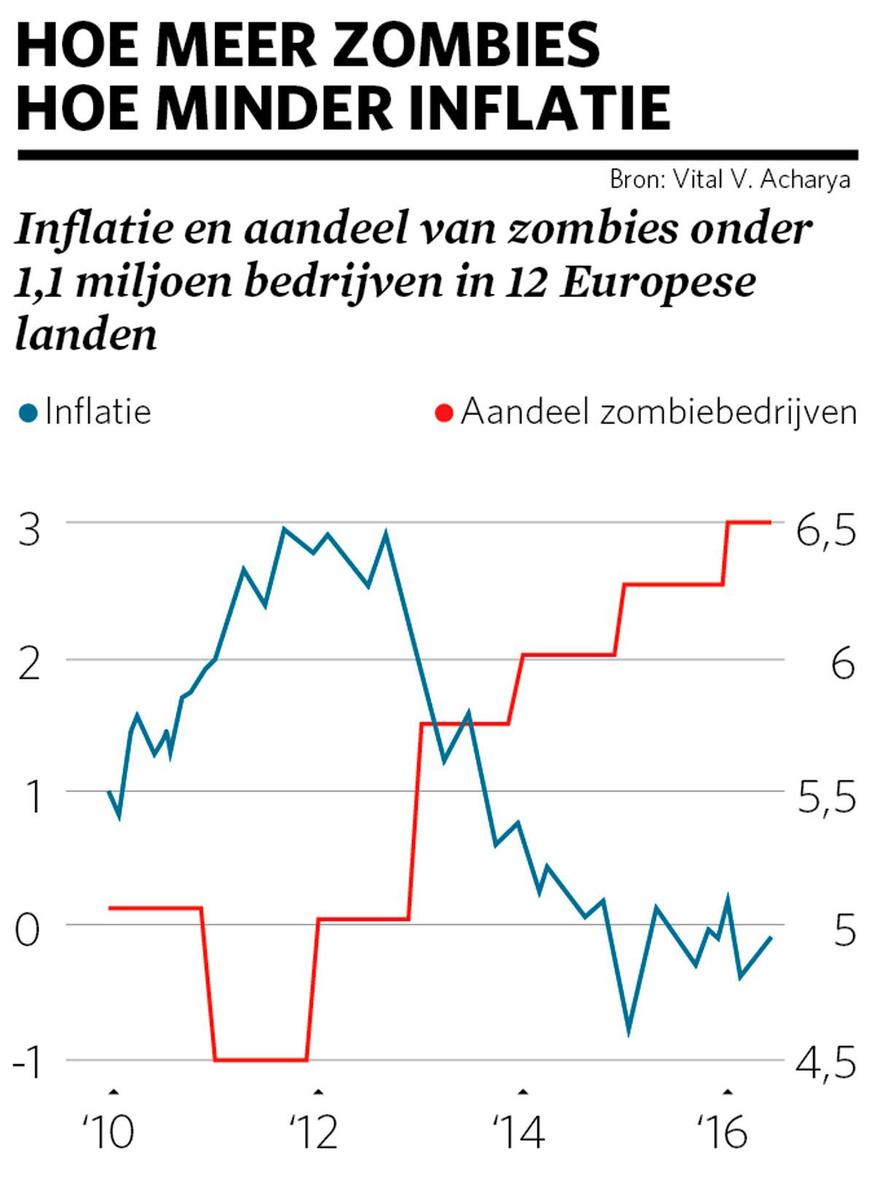

Zij lichtten 1,1 miljoen bedrijven in twaalf Europese landen door. Tot de zombies rekenden ze bedrijven die bovengemiddeld in de schulden zitten en meer dan gemiddeld moeite hebben om die af te lossen, maar toch van lagere intresttarieven genieten dan kredietwaardige bedrijven. Bij de start van het soepele geldbeleid begon het aandeel van de zombies in het onderzochte staal van bedrijven te stijgen. Het ging van 4,5 procent in 2012 naar 6,7 procent naar 2016. Was het aandeel van de zombies op het niveau van 2012 gebleven, dan zou de jaarlijkse inflatie gemiddeld 0,45 procentpunt hoger zijn geweest. De zombies helpen dus de prijzen te drukken en dwarsbomen zo het beleid van de centrale bank, aldus de studie.

Uiteraard ligt het overleven van de zombiebedrijven niet alleen aan de banken. Ze profiteren ook van beleggers die wanhopig op zoek zijn naar rendement in tijden waarin spaargeld niets meer opbrengt. Maar banken die probleemkredieten niet durven af te schrijven, zijn minstens een deel van het probleem, aldus de studie. “Dat fenomeen zal vooral spelen in de Zuid-Europese landen. Sommige banken moeten daar bedrijven recht houden omdat ze anders zelf zouden omvallen”, nuanceert Jan Van Hove, hoofdeconoom van KBC. “Reken daarbij dat de winstmarge van de banken onder druk staat door de lage rente. Banken proberen het verlies aan winst te compenseren met een groter volume aan kredieten, ook aan zombiebedrijven. Maar dat een courante praktijk noemen, gaat veel te ver. Een goede bank zal enkel krediet verlenen aan levensvatbare projecten van gezonde ondernemingen.”

De coronacrisis en het wagenwijd opendraaien van de geldsluizen door de centrale banken dreigen het aantal zombiebedrijven te vermenigvuldigen. Zullen de Belgische steunmaatregelen, zoals gewaarborgde overbruggingskredieten, er nog een schep bovenop doen? “Daarrond draaide de hele discussie”, zegt Van Hove. “Wil je zombiebedrijven overeind houden, of fundamenteel gezonde bedrijven door een nooit geziene schok helpen? Voor economen is het antwoord duidelijk. Waar je de lijn trekt, is een politieke keuze.”

Waarom niet het kapitaal van bedrijven versterken? De Vlaamse regering wil het spaargeld daartoe fiscaal aanmoedigen, met het Welvaartsfonds. “Spaargeld kanaliseren naar onze eigen economie vind ik heel goed”, zegt Van Hove. “Maar de overheid heeft dat al eerder geprobeerd, met het ARKimedesfonds, en dat is niet goed afgelopen. Het blijkt erg moeilijk voor de overheid spaargeld om te zetten in investeringen. Het is geen toeval dat die taak naar de markt is gegaan, met een centrale rol voor de banken. Een bedrijf weet dat het winst moet maken om zijn lening terug te betalen. De marktdiscipline zorgt voor haalbare projecten.”

Toch vindt Van Hove het goed dat de overheid nadenkt over de financiële versterking van onze bedrijven. Alleen had ze dat eerder moeten doen. “Onze wet laat toe bedrijven op te richten en die te runnen met minimale financiële buffers. Dat is een goede stimulans voor het ondernemerschap en het houdt de opstart van bedrijven laagdrempelig. Maar het verhoogt wel de financiële risico’s. Veel bedrijven blijken niet bestand tegen de coronaschok. De overheid moet weer strenger worden. Zowel de liquiditeit als de solvabiliteit van bedrijven moet schokbestendig zijn. Zorg dat je op elk moment aan cash kunt raken en dat je drie maanden zonder omzet kunt overleven. Wil je het wagen zonder buffers? Oké, maar verwacht dan niet dat de overheid je bedrijf bijspringt bij zwaar weer.”

Onbekwaam

België zou heel wat minder zombiebedrijven tellen als er geen buitenlandse moeder was om hen in leven te houden, zegt een revisor, die anoniem wil blijven. “Ik wil ze niet de kost geven, de bedrijven met een negatief eigen vermogen die rechtop blijven omdat het hoofdkantoor reputatieschade wil vermijden. Maar dan spreken we over de pre-coronatijden. Nu worden in de hoofdkantoren heel wat doodsvonnissen getekend. Houd de kranten maar in de gaten.”

Toch gaan de banken en de ondernemers niet vrijuit, aldus de revisor. “Banken moeten weer leren nee te zeggen en allicht zal de coronacrisis hen daarbij helpen. En de ondernemers zijn nog veel te afhankelijk van bankfinanciering. Voor kapitaal kunnen ze ook terecht bij een private-equityspeler, maar dat betekent dat ze niet langer baas in eigen huis zijn en dat ze moeten horen dat hun bedrijfsbeleid niet deugt, of dat hun zoon onbekwaam is. Een Vlaamse ondernemer wil vooral zijn goesting hebben. Je ziet nu wat daarvan komt.”