Zonder Russische olie is een recessie onvermijdelijk

De hoge energieprijzen verkopen de conjunctuur een stevige klap. Mocht het tot een grootschalige ban van Russische olie komen, dan beleeft de wereld een nieuwe olieschok zoals in de jaren zeventig.

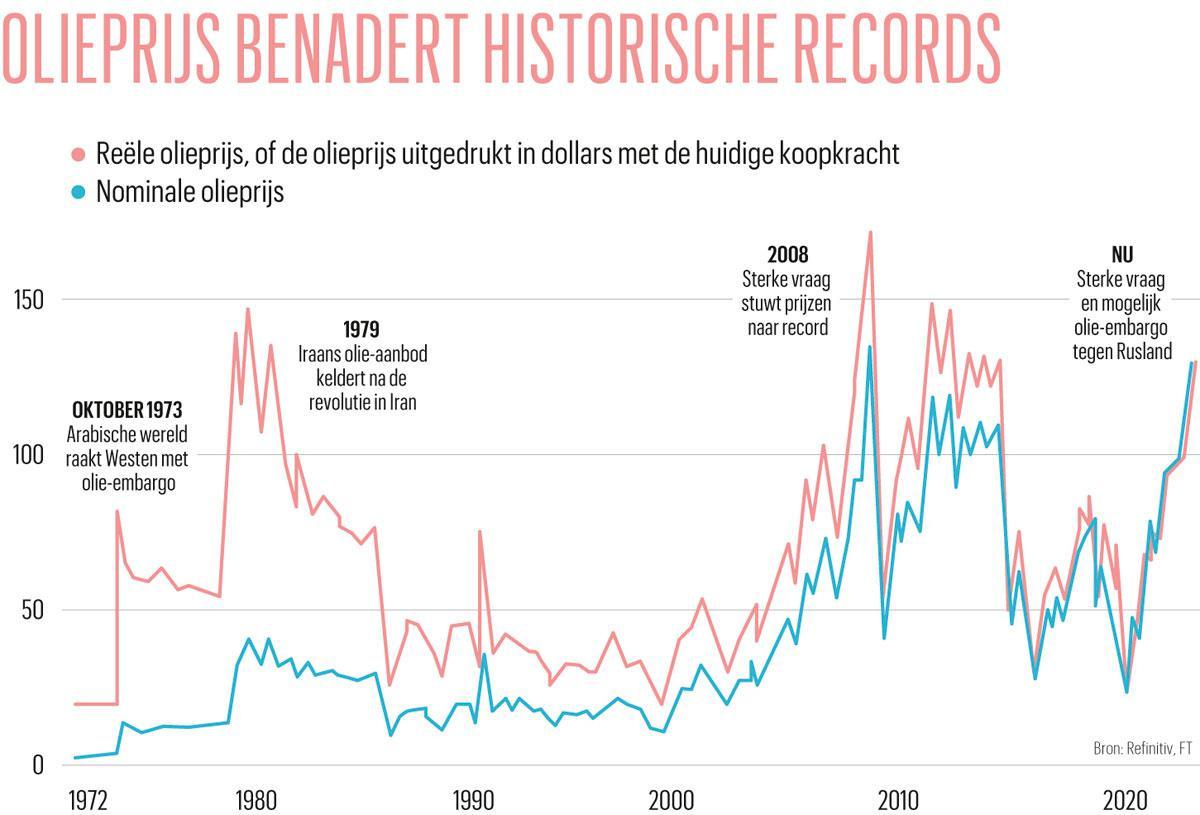

In 1973 verdrievoudigde de olieprijs door een embargo van de Arabische wereld als reactie op de Jom Kipoer-oorlog. Het Westen betaalde die eerste oliecrisis met een stevige recessie. In 1979 verdrievoudigde de olieprijs nog eens, na de Iraanse revolutie. Opnieuw kon het Westen een recessie niet vermijden. In 1990 verdubbelde de olieprijs na de Eerste Golfoorlog. Het werd het genadeschot voor de al wankele conjunctuur. De aanloop naar de financiële crisis van 2008 werd gekenmerkt door een sterke stijging van de olieprijzen. Het vervolg was de Grote Recessie, al mogen we die natuurlijk niet alleen op het conto van dure olie schrijven. In 2008 joeg veeleer een sterke stijging van de vraag de olieprijs hoger, terwijl het in de vorige gevallen om een aanbodschok ging. Nu is er zowel een sterke herstelvraag naar olie, als een mogelijke grote aanbodschok, als de wereld geen Russische olie meer wil.

In deze omstandigheden dulden we beter wat meer inflatie. Het gevaar dat een recessie escaleert, is te groot’

Het patroon is duidelijk. Als de olieprijzen in relatief korte tijd met meer dan 50 procent stegen, wachtte het Westen een recessie. Dat belooft. De olieprijs is het voorbije jaar verdrievoudigd, al hoort daarbij de kanttekening dat hij tijdens de pandemie heel diep was weggezakt. Toch is hij 50 procent hoger dan een trendmatig normale olieprijs, wat in het verleden een krachtig recessiesignaal was, leert onderzoek van de vermogensbeheerder Pictet.

Is het nu anders?

De huidige olieschok is even krachtig als die van de voorbije decennia. Uitgedrukt in dollars met hun huidige koopkracht, was olie bijna nog nooit zo duur als vandaag ( zie grafiek). Dat betekent nog niet dat een recessie onafwendbaar is. Er zijn verschillen. Zo heeft de westerse economie almaar minder energie en olie nodig om welvaart te genereren. Sinds 1970 is haar energie-intensiteit ongeveer gehalveerd. In België neemt die intensiteit nog af met ongeveer 1,8 procent per jaar. Het Planbureau verwacht dat ze tegen 2050 met nog eens met 40 procent afneemt. Nu hebben we nog ongeveer 100 ton olie-equivalent nodig om 1 miljoen euro aan welvaart te genereren. In 2050 zou dat nog 59 miljoen ton zijn. De economie is dus almaar minder afhankelijk van olie, en dus steeds minder kwetsbaar voor prijspieken.

Ook de voorgeschiedenis is anders. De prijspiek treft geen verzwakte conjunctuur, zoals in het verleden soms wel het geval was. De economie krabbelt nog overeind van de uppercut van de pandemie. In België bijvoorbeeld was de economische groei in de eerste twee maanden van het jaar best fraai. Zonder oorlog en energieschok stond niets een versnelling van de groei in de weg. “De relatief hoge inflatie, de stijgende lonen en de stijgende winstmarges wezen er zelfs op dat de economie op oververhitting afstevende. Er is ook nog heel wat spaargeld dat de inkomensschok van hogere energieprijzen kan opvangen”, zegt professor economie Gert Peersman (UGent).

De conjunctuur heeft dus nog heel wat incasseringsvermogen voor ze tegen de grond gaat. De Europese Centrale Bank paste vorige week haar groeiverwachtingen voor het eurogebied neerwaarts aan, maar rekent nog altijd op 3,7 procent groei dit jaar. Dat kun je bezwaarlijk een recessie noemen. De ECB zei er wel bij dat de groei onder druk kan staan door de hogere energieprijzen en een aangetast vertrouwen.

Geen reden tot paniek

Het vervolg wordt dus spannend. “De energieschok is best groot. Onderzoek toont aan dat een stijging van de olieprijs met 10 procent het bbp afroomt met 0,3 procent. Daar komt de schok van hogere prijzen voor aardgas en andere grondstoffen bovenop. Nog belangrijker is dat ook de voedselprijzen sterk stijgen. De impact van hogere voedselprijzen op de internationale conjunctuur is dubbel zo groot als de impact van hogere olieprijzen”, zegt Gert Peersman.

Er werken ook krachten in op de conjunctuur. Terwijl de energieschok inkomen draineert uit onze economie, veroorzaakt de oorlog ook een vertrouwensschok die de bedrijven en de gezinnen tot spaarzaamheid kan bewegen. “Dankzij de sterke uitgangspositie is er nog geen reden tot paniek over de conjunctuur, ook omdat de economie nog altijd steun krijgt van een expansief begrotingsbeleid. We hebben de schok van de coronacrisis opgevangen door schulden te maken. Die lijn trekken we nu door. We zullen ook de energieschok opvangen met grotere begrotingstekorten en extra schulden”, zegt Peersman. Hij pleit voor terughoudendheid in het begrotingsbeleid: “Je kunt de economie steunen ten koste van een hogere inflatie, maar wees selectief met inkomenssteun. Als je de btw op aardgas verlaagt, dan gaat 80 procent van het voordeel naar de producent, in dit geval dus ook Poetin. We dreigen dan veel geld over de balk te gooien. Probeer daarom vooral de meest kwetsbaren te helpen.”

Ook het monetair beleid blijft heel ondersteunend, al schrok de ECB vorige week van de snel stijgende inflatieverwachtingen. Na een pittige discussie bereikte de ECB een compromis. Enerzijds stelt ze een geleidelijke normalisatie van het geldbeleid niet uit, maar anderzijds koppelt ze die normalisatie aan voorwaarden. “Er is meer onzekerheid, dus geven we onszelf meer opties”, zei ECB-voorzitter Christine Lagarde. De inflatie- en de groeicijfers zullen dus de volgende maanden het beleid dicteren. “Wat willen we? Een paar procent extra inflatie of een groter gevaar op een recessie? In deze omstandigheden dulden we beter wat meer inflatie. Het gevaar dat een recessie escaleert, is te groot”, zegt Gert Peersman.

Te groot om te boycotten

De vraag van vele miljarden euro’s is uiteraard hoelang deze hoge of nog hogere energieprijzen aanhouden. Stabiliseren ze, dan kan het herstel overeind blijven. Maar komt het tot een boycot van Russische olie en stijgen de prijzen verder, dan kan dat de westerse economie tot 3 procent van het bbp kosten, denkt Oxford Economics. Dan wordt een recessie zo goed als onafwendbaar.

De mondiale oliemarkt is erg kwetsbaar voor een lagere Russische toevoer. Rusland is met ruim 11 miljoen vaten per dag de derde grootste olieproducent ter wereld, goed voor 11 procent van de wereldwijde productie. Daarvan is de helft bestemd voor de export. Rusland is ook een belangrijke uitvoerder van geraffineerde olieproducten, die niet zomaar te vervangen zijn. België is een gretige afnemer. Russische olie is goed is voor 30 procent van onze olie-import.

Zelfs met een onaangetast Russisch aanbod heeft de sector het moeilijk om de oliedorst van de wereld te lessen. De vraag is onverwacht snel en sterk hersteld van de pandemie, terwijl het aanbod de rekening betaalt voor de kapitaaldiscipline en lage investeringsgraad sinds het kelderen van de olieprijs in 2015. De nobele klimaatambities van de wereld inspireren de oliebedrijven niet om zwaar te investeren in projecten met een levensduur van twintig jaar. Het Internationaal Energie Agentschap merkt ook op dat de OPEC-leden de grootste moeite hebben om de afgesproken productiequota te halen. De productiediscipline van het oliekartel is dus ook een kwestie van niet beter kunnen. Enkel Saudi-Arabië en de Verenigde Arabische Emiraten zouden snel de productie kunnen opdrijven. De Verenigde Staten kunnen de productie van schalie-olie opvoeren, maar de sector herstelt er nog van de prijscrash van 2020.

Daardoor daalt de wereldwijde reservecapaciteit, die toelaat de olieproductie op de korte termijn op te schroeven. Ze is gezakt tot 4 miljoen vaten per dag, of 4 procent van de mondiale productie. Dat is niet genoeg om een Russisch olie-embargo op te vangen. En als ze wordt aangesproken, zal de markt snel zenuwachtig worden. De sterke prijsstijging in aanloop naar de prijspiek in 2008 was onder meer te wijten aan een reservecapaciteit van minder dan 2 miljoen vaten. Rusland is als energieleverancier dus te groot om te boycotten. Vorige week waarschuwde de Russische vicepremier Alexander Novak voor olieprijzen van 300 dollar per vat bij een ban van Russische olie. Helemaal loos is dat dreigement niet. Als het zover komt, kan de geschiedenis zich herhalen.

3 procent van het bbp kunnen een boycot van Russische olie en stijgende olieprijzen de westerse economie kosten, denkt Oxford Economics.

Fout opgemerkt of meer nieuws? Meld het hier