Vanaf 2026 zullen enkel nog volledig elektrische bedrijfswagens een fiscaal voordeel genieten. Benzine-, diesel- en hybride auto’s vallen dan uit de boot. Vandaag worden ook de zogeheten fakehybrides al zwaar fiscaal afgestraft.

Vorige week kondigde minister van Financiën Vincent Van Peteghem (CD&V) een hervorming van de bedrijfswagenfiscaliteit aan. Tegen 2030 wil hij dat elke bedrijfsauto in ons land emissievrij is. Om dat ambitieuze plan te kunnen verwezenlijken, zal hij al vanaf 2026 de fiscale voordelen schrappen voor alle auto’s die CO2 uitstoten: zowel benzinewagens, dieselvoertuigen als hybride modellen. Alleen volledig elektrische auto’s behouden het gunstregime van 100 procent aftrekbaarheid.

De uitrol van Van Peteghems plan begint eigenlijk al in 2023. Voor auto’s met een verbrandingsmotor die vanaf dat jaar aangeschaft worden, zal de fiscale aftrekbaarheid jaarlijks afnemen. Dat is ook het geval voor hybride wagens (die een elektrische motor combineren met een benzine- of dieselmotor). Zij geven vanaf 2026 geen recht meer op een fiscaal voordeel. Dat is jammer, want velen zien zo’n hybride net als een opstapje naar een volledig elektrische auto, die vandaag nog te kampen heeft met beperkte rijcapaciteit en lange oplaadtijden.

‘Vervuilende bedrijfswagens zullen niet meer kunnen rekenen op een fiscaal voordeel’

Vincent Van Peteghem benadrukte bij de voorstelling van zijn hervormingsplan dat bedrijfsauto’s met een benzine- of dieselmotor in de toekomst mogelijk blijven. “De vrije keuze blijft, maar vervuilende bedrijfswagens zullen niet meer kunnen rekenen op een fiscaal voordeel”, zei hij. Anders gesteld: de klassieke verbrandingsmotoren worden zodanig onaantrekkelijk gemaakt voor bedrijven, werknemers en zaakvoerders, dat de overstap naar een elektrisch voertuig vaak als de enige haalbare optie overblijft.

Ook volgens Koen Janssens, fiscaal expert bij Wolters Kluwer, is die uitlating van Van Peteghem misleidend. “Gezien de nu al zeer strenge aftrekbeperkingen is er geen sprake van een voordeel, maar wel van een zware fiscale afstraffing”, stelt hij. “En die afstraffing wordt in de toekomst alleen maar zwaarder.”

Een prangend probleem blijft bovendien het gebrek aan voldoende laadinfrastructuur. Daarom komen er ook fiscale stimuli voor laadpunten. Particulieren maken voor eind 2022 aanspraak op een belastingvermindering van 45 procent (op maximaal 1500 euro) bij de installatie van een thuislaadpaal. Bedrijven die openbaar toegankelijke laadstations installeren, kunnen de kosten daarvan dubbel aftrekken. De fiscale voordelen worden vanaf 2023 afgebouwd. Op die manier wil Van Peteghem het allemaal wat vooruit laten gaan.

Fiscale aftrekbaarheid

Vandaag wordt de fiscale aftrekbaarheid van bedrijfswagens berekend op basis van hun CO2-uitstoot en een brandstofcoëfficiënt. Dat gebeurt volgens de formule 120% – (0,5% x CO2/km x brandstofcoëfficiënt). De brandstofcoëfficiënt ligt tussen 0,90 en 1, naargelang het motortype van het voertuig:

– 1 voor dieselwagens.

– 0,90 voor voertuigen die op aardgas rijden (voor zover de wagen niet meer dan 11 fiscale pk’s heeft).

– 0,95 voor alle andere auto’s, zoals benzinewagens en hybrides (zelfs al hebben die laatste een extra dieselmotor).

“Vermits de CO2-uitstoot voor volledig elektrische wagens nihil is, zou de fiscale aftrekbaarheid voor die voertuigen volgens bovenstaande formule 120 procent moeten bedragen”, zegt Koen Janssens. “Sinds 1 januari 2021 werd het aftrekbare gedeelte echter beperkt tot 100 procent. Maar er geldt nu ook een minimumgrens van 50 procent. Behalve voor wagens met een CO2-uitstoot van 200 gram per kilometer: daarvoor is het aftrekbare gedeelte forfaitair vastgesteld op 40 procent.”

Hybride auto’s die volledig zelfoplaadbaar zijn, worden fiscaal behandeld zoals benzineauto’s. Er wordt dan rekening gehouden met hun reële CO2-uitstoot. Voor plug-inhybrides (die u kunt aansluiten op het stroomnetwerk voor een herlaadbeurt van de batterij) geldt evenwel een bijzondere regeling. Wie voor zo’n bedrijfswagen met een stekker een voordelige fiscale aftrekbaarheid wil genieten, moet erop letten dat die voldoet aan twee voorwaarden:

– De batterijcapaciteit bedraagt minstens 0,5 kWh per 100 kilogram die de auto weegt.

– Het voertuig heeft een maximale uitstoot van 50 gram CO2 per kilometer.

Fakehybrides

Indien aan die twee voorwaarden is voldaan, houdt de fiscus bij de berekening van de aftrekbaarheid rekening met de door de fabrikant vermelde CO2-uitstoot, volgens het inschrijvingsbewijs. “Is niet aan beide voorwaarden voldaan, dan wordt de wagen beschouwd als een ‘valse’ of fakehybride”, merkt Koen Janssens op. “Dat maakt de fiscaliteit veel minder gunstig. De reden: zulke voertuigen beschikken slechts over een beperkte batterij, en rijden daardoor in de praktijk bijna uitsluitend op fossiele brandstoffen.”

Let wel: bestelde, leasede of huurde uw werkgever of vennootschap de plug-inhybride vóór 1 januari 2018, dan gelden de twee bovenstaande voorwaarden niet. Valse hybrides dateren dus van ten vroegste die datum.

Wat zijn de fiscale gevolgen voor een fakehybride? “De fiscus houdt voor zo’n voertuig geen rekening met de door de constructeur vermelde CO2-uitstoot, maar wel met die van de overeenstemmende variant met enkel een verbrandingsmotor”, zegt Koen Janssens. “Bestaat die variant niet in het gamma van de autofabrikant, dan wordt de opgegeven uitstoot vermenigvuldigd met 2,5.”

De twee voorwaarden om te bepalen of een plug-inhybride al dan niet ‘vals’ is, zijn duidelijk. Toch blijkt er in de praktijk weleens verwarring te zijn. Bij sommige modellen speelt de keuze van de opties mee, en ook de gebruikte methode voor het meten van de CO2-uitstoot (NEDC 2.0 of WLTP) kan in de toekomst een impact hebben. Bij twijfel kunt u altijd een kijkje nemen in de officiële lijst van de federale overheidsdienst Financiën. De laatste update gebeurde op 1 februari 2021.

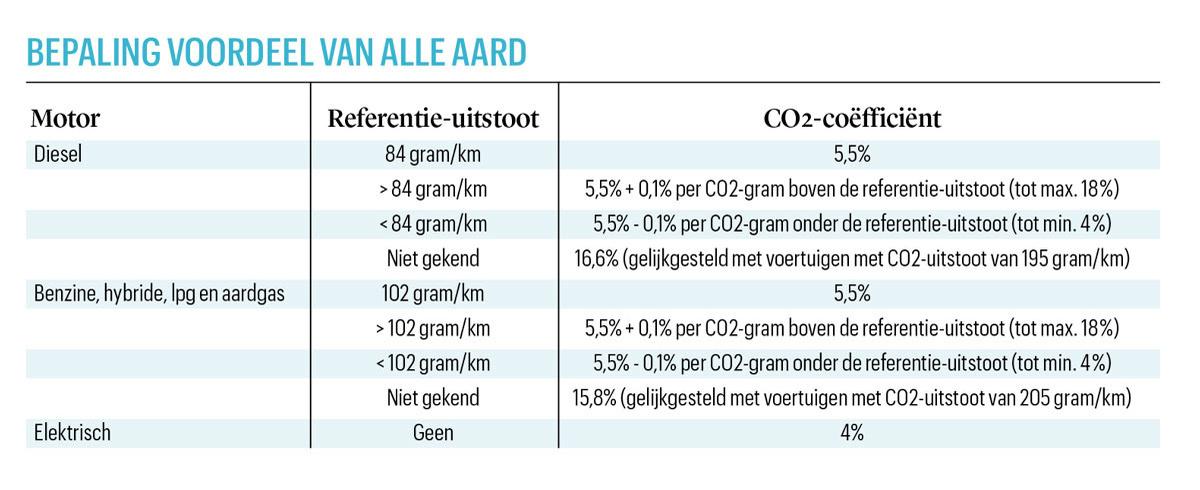

Voordeel van alle aard

In de bedrijfswagenfiscaliteit is ook het voordeel van alle aard een belangrijk aspect. Wie van zijn werkgever of zaak een bedrijfswagen ter beschikking krijgt en die ook voor zuivere privéverplaatsingen of voor het woon-werkverkeer mag gebruiken, wordt op dat voordeel belast (tot 50%). In welke mate de hervormingsplannen van Vincent Van Peteghem ook daarvoor gevolgen zullen hebben, is nog niet duidelijk. Koen Janssens wijst er wel op dat de bestaande formule zodanig is opgesteld dat de belasting op het voordeel vanzelf fors zal stijgen.

Vandaag wordt het voordeel van alle aard forfaitair bepaald op basis van de formule (cataloguswaarde x leeftijdscoëfficiënt x 6/7) x CO2-coëfficiënt. De CO2-coëfficiënt is afhankelijk van een referentie-uitstoot, en die werd op 1 januari 2021 aangepast:

Voor volledig elektrische voertuigen geldt uiteraard geen referentie-uitstoot. Daarvoor wordt als CO2-coëfficiënt het minimumpercentage van 4 procent gebruikt. “Weet wel dat het belastbaar voordeel van alle aard op jaarbasis voor eender welke bedrijfswagen nooit minder kan bedragen dan een (jaarlijks geïndexeerde) ondergrens”, aldus Koen Janssens. “Voor het inkomstenjaar 2021 bedraagt die 1370 euro.”

Ook voor de bepaling van het voordeel van alle aard worden hybride wagens en plug-inhybrides op dezelfde manier behandeld als benzinevoertuigen. Maar ook nu moet u weer op uw hoede zijn voor fakehybrides. Komt de wagen voor op de hierboven vermelde lijst van de FOD Financiën, dan wordt als referentie-uitstoot opnieuw die van de overeenstemmende variant met enkel een verbrandingsmotor gebruikt. Bestaat die niet, dan wordt de opgegeven uitstoot vermenigvuldigd met 2,5.