Op 1 januari 2021 ging het belastbare voordeel voor bedrijfswagens de hoogte in door een aanpassing van de referentie-uitstoot in de berekeningsformule. Dat kost u maandelijks al snel 10 euro netto.

Wie van zijn werkgever of vennootschap een bedrijfswagen krijgt en die auto ook voor zuivere privéverplaatsingen of voor het woon-werkverkeer mag gebruiken, wordt op dat zogeheten ‘voordeel van alle aard’ belast tot 50 procent. Sinds 1 januari 2021 steeg dat belastbare voordeel door een aanpassing in de berekening. Het voordeel van alle aard wordt forfaitair bepaald op basis van de formule [cataloguswaarde x degressiviteitscoëfficiënt x 6/7] x CO2-coëfficiënt.

Wat betekenen die parameters?

De cataloguswaarde is de catalogusprijs in nieuwe staat bij verkoop aan een particulier, met inbegrip van de opties en de werkelijk betaalde btw, maar zonder rekening te houden met kortingen en verminderingen. Die definitie geldt voor alle wagens, dus voor zowel nieuwe, tweedehands- als leasingwagens.

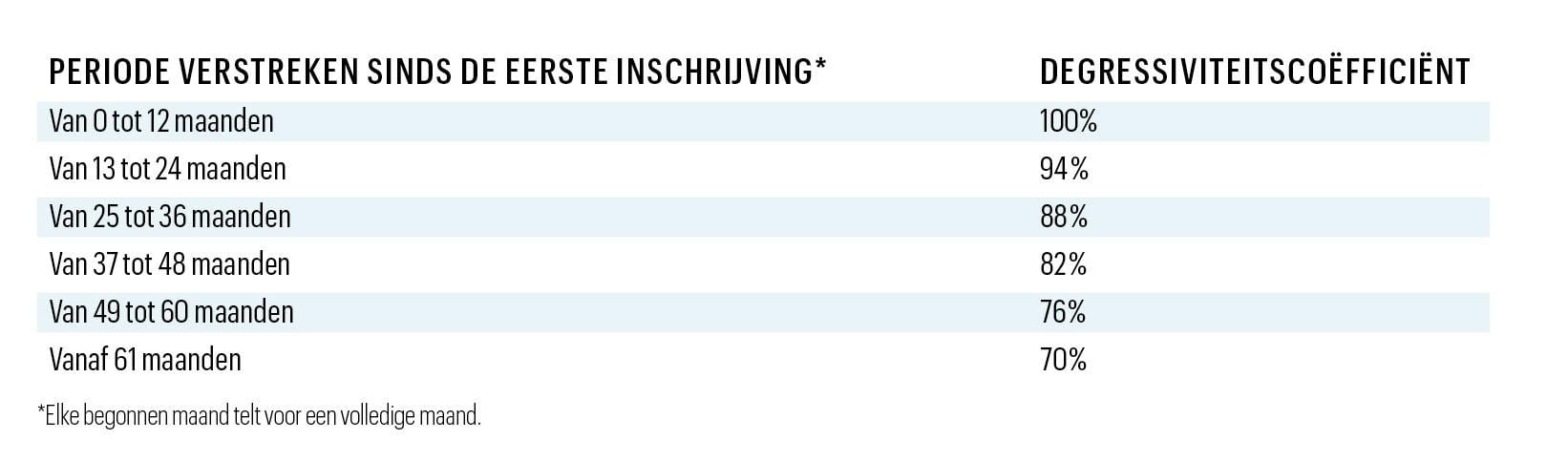

De degressiviteitscoëfficiënt brengt de ouderdom van de auto in rekening. Het percentage verschilt naargelang de periode die verstreken is sinds de datum van eerste inschrijving van het voertuig, ongeacht of dat in België dan wel in het buitenland gebeurde. Voor elk verlopen jaar daalt daardoor de cataloguswaarde met 6 procent, tot minimaal 70 procent van de initiële waarde. Die grens wordt bereikt vanaf het zesde jaar.

De CO2-coëfficiënt is de derde parameter in de berekeningsformule. Hij wordt vastgesteld door de CO2-uitstoot van uw bedrijfswagen te vergelijken met de gemiddelde uitstoot van nieuw ingeschreven wagens. De basisreferenties worden jaarlijks herzien en bekendgemaakt bij koninklijk besluit.

Het belastbaar voordeel van alle aard kan op jaarbasis nooit minder bedragen dan een (jaarlijks geïndexeerde) ondergrens. Voor het inkomstenjaar 2020 bedroeg die 1360 euro. Op 1 januari 2021 is dat bedrag opgetrokken naar 1370 euro.

Wat betekent dat in de praktijk?

De CO2-referentieaanpassing van 91 naar 84 gram per kilometer voor dieselwagens komt overeen met een daling van 7,7 procent. De bijstelling van 111 naar 102 gram per kilometer voor andere brandstoffen is goed voor een afname met 8,1 procent. Die aanpassingen zijn het gevolg van het feit dat autoconstructeurs het afgelopen jaar nieuwe modellen op de markt hebben gebracht, die dankzij technische innovaties veel minder CO2 uitstoten dan hun voorgangers. Dat resulteert dus in een hoger belastbaar voordeel voor bestaande bedrijfswagens.

Hoeveel het voordeel van alle aard precies stijgt in 2021, hangt dus af van de CO2-uitstoot, de cataloguswaarde en de leeftijd van uw auto. Veerle Michiels van de hr-dienstverlener SD Worx berekende de belastingtoename voor drie populaire bedrijfswagens (in het eerste inschrijvingsjaar en tegen een belastingtarief van 50 procent):

· Volkswagen Golf Variant VIII 1.5 eTSI DSG R-Line (110kW)

Motor: benzine

Cataloguswaarde: 36.700 euro

CO2-uitstoot: 112 gram/km

Voordeel van alle aard 2020: 1761,60 euro

Voordeel van alle aard 2021: 2044,71 euro

Extra belasting: 141,56 euro per jaar of 11,80 euro per maand*

· BMW X1 sDrive20i (131 kW)

Motor: benzine

Cataloguswaarde: 38.050 euro

CO2-uitstoot: 129 gram/km

Voordeel van alle aard 2020: 2380,84 euro

Voordeel van alle aard 2021: 2674,37 euro

Extra belasting: 146,77 euro per jaar of 12,23 euro per maand*

· Peugeot 5008 2.0 BlueHDi S&S EAT8 GT (132kW)

Motor: diesel

Cataloguswaarde: 45.430 euro

CO2-uitstoot: 119 gram/km

Voordeel van alle aard 2020: 3232,02 euro

Voordeel van alle aard 2021: 3504,6 euro

Extra belasting: 136,29 euro per jaar of 11,36 euro per maand*

* Het maandbedrag is een benadering: het exacte cijfer wordt berekend volgens het aantal kalenderdagen van de betrokken maand.

De overstap van NEDC naar WLTP

Om de CO2-uitstoot van wagens te bepalen, worden twee meetmethodes gebruikt. Enerzijds is er de oudere (Europese) NEDC-procedure, anderzijds de nieuwere en strengere (wereldwijde) WLTP-test. “Omdat de WLTP-meting een hogere uitstoot aangeeft, liep tot eind 2020 een overgangsperiode, waarin een aangepaste NEDC 2.0-waarde moest vermeld worden op het gelijkvormigheidsattest”, zegt Veerle Michiels van SD Worx. “Dat is niet langer het geval voor het merendeel van de wagens die sinds 2021 ingeschreven zijn.”

“Wanneer enkel melding gemaakt wordt van WLTP, worden de auto’s getaxeerd op basis van de CO2-uitstoot volgens die meetmethode. Dat leidt tot een hoger belastbaar voordeel van alle aard. Bij de introductie van WLTP werd gezegd dat de geregistreerde CO2-uitstoot gemiddeld 20 tot 25 procent hoger zou liggen dan via NEDC. Voor de BMW X1 uit het bovenstaande voorbeeld stijgt het voordeel van alle aard in 2021 van 2674,37 (NEDC 2.0) tot 3098 (WLTP). Tegen een belastingtarief van 50 procent komt dat neer op een nettoverlies van ongeveer 212 euro per jaar of gemiddeld zo’n 17,5 euro per maand.”