Als het idee van een digitale euro ooit werkelijkheid wordt, zal het op zijn vroegst over drie of vier jaar zijn. De Europese Centrale Bank zet alleszins sterk in op het project, dat vaak misbegrepen wordt, maar essentieel is voor Europa.

Sinds Christine Lagarde, de voorzitter van de Europese Centrale Bank (ECB), er begin maart over sprak, is de digitale euro een veelbesproken onderwerp. Op 17 april riep de ECB in de toelichting op haar monetaire beleid op tot de invoering van een wetgevend kader voor het project. Sommigen juichen, anderen maken zich zorgen en vrezen een monetaire Big Brother.

Voor alle duidelijkheid: er is nog niet beslist. “We bevinden ons in de voorbereidingsfase”, zegt Florian Christiaens van de Nationale Bank van België. In deze fase wordt de technologische haalbaarheid onderzocht. Een volgende fase met concrete testen kan volgen in november 2025, na goedkeuring door de ECB. Als het groene licht wordt gegeven, zou de digitale euro volgens schattingen van de ECB pas in 2027-2028 in werking treden.

Het is dus nog maar een project, maar wel een met kans op slagen. De internationale gebeurtenissen en de nauwelijks verholen dreiging van de Verenigde Staten voor ons financiële systeem maken een alternatief betalingssysteem nodig. Christine Lagarde wil er het Europees Parlement, de Europese Raad en de Europese Commissie voor activeren, en noemde oktober 2025 als deadline.

‘Europa is opvallend afhankelijk geworden van buitenlandse betalingsproviders’

Digitale cash

Maar wat is zo’n digitale euro eigenlijk? Op dit moment gebruiken we in ons dagelijks leven twee soorten euro’s: de biljetten en munten in onze portemonnee, uitgegeven door de centrale banken, en de gedematerialiseerde euro op onze bankrekeningen, uitgegeven door commerciële banken. In zekere zin is dat laatste privégeld. Wanneer een bank bijvoorbeeld een hypotheeklening verstrekt, geeft ze met een pennenstreek geld uit. Van de 16.000 miljard euro in omloop is 12.000 à 13.000 miljard commercieel bankgeld. Slechts 3.000 à 4.000 miljard komt van de centrale banken: munten en bankbiljetten, maar ook de verplichte reserves die commerciële banken bij de ECB moeten plaatsen.

De digitale euro zou een nieuwe vorm van valuta zijn, uitgegeven door de ECB, maar dan wel in een digitaal formaat. Dat digitale geld zou beschikbaar zijn via een speciale bankrekening, die commerciële banken namens hun klanten openen bij de ECB. “De digitale euro is in de eerste plaats een digitale versie van het geld dat de ECB uitgeeft en dat toegankelijk is via traditionele banktoepassingen”, legt Florian Christiaens uit.

Burgers zouden dus een digitale eurorekening hebben, los van hun traditionele bankrekening, maar wel beheerd door hun commerciële bank, die dan fungeert als een tussenpersoon voor transacties, antiwitwascontroles en andere wettelijke verplichtingen. Na een validatie wordt de transactie afgerond door de ECB, die verantwoordelijk is voor de afwikkeling ervan. Burgers zouden in hun bankapplicatie een extra ‘ECB-rekening’ hebben, naast hun zicht- en hun spaarrekening. Die zou wel beperkt worden, om het banksysteem niet de destabiliseren, aangezien Europeanen een deel van hun bankdeposito’s zouden moeten legen om hun digitale-eurorekeningen te financieren. Volgens sommige studies zou een maximum van 3.000 of 5.000 euro per rekening voldoende zijn.

Met cryptomunten als de bitcoin heeft deze digitale euro niets te maken, benadrukt Florian Christiaens: “Zodra we het over geld en infrastructuur hebben, trekken we al snel parallellen met blockchain en bitcoin. Maar de digitale euro is iets heel anders, zowel inhoudelijk als technologisch. Als het project doorgaat, zal de ECB een aanbesteding uitschrijven en kunnen partijen technologie voorstellen die het beste voldoet aan de gestelde doelen.”

Twee voordelen

“Het systeem zou twee voordelen hebben”, leggen Florian Christiaens en zijn collega Filip Caron uit. “Het eerste is dat we met deze digitale euro altijd en overal in de eurozone zouden kunnen betalen. Het tweede is dat de digitale euro een grotere vertrouwelijkheid biedt dan de betalingssystemen die we nu online gebruiken. Bovendien zouden de gegevens die nodig zijn voor betalingen, niet worden gedeeld met derden.”

Dat laatste verdient wat uitleg. Vandaag verloopt twee derde van de kaartbetalingen in de eurozone via een niet-Europees betaalnetwerk, zoals Visa of Mastercard. “Als je een aankoop doet, neemt de bank van de handelaar via het betaalnetwerk contact op met jouw bank, om te controleren of je genoeg geld op je rekening hebt. Als de transactie in België plaatsvindt, betaal je waarschijnlijk met Bancontact, en legt Bancontact de link tussen jouw bank en de bank van de handelaar. Dertien landen in de eurozone hebben zo’n nationaal betalingsnetwerk niet en vertrouwen volledig op niet-Europese betalingsnetwerken om die link te leggen”, stellen de twee NBB-experts. De informatie die via die buitenlandse kanalen wordt doorgegeven, is vaak gevoelig: je identiteit, je IBAN-rekeningnummer, de winkel waar je de transactie doet en het bedrag van de transactie.

Met digitale eurotransacties zouden niet alleen minder gevoelige data worden gedeeld met externe partijen, er zouden ook veel minder gegevens naar het systeem worden gestuurd. Dat zou daardoor niet in staat zijn de persoon achter de betaling echt te identificeren. “Transacties zouden worden ‘gepseudonimiseerd’: er zou alleen een identificatiecode naar het systeem worden gestuurd, en alleen je bank zou het verband kunnen leggen tussen die code en je identiteit”, aldus Florian Christiaens.

‘Het systeem zou twee voordelen hebben. Het eerste is dat we met deze digitale euro altijd en overal in de eurozone kunnen betalen. Het tweede is dat de digitale euro een grotere vertrouwelijkheid biedt dan de betalingssystemen die we nu online gebruiken’

Een offlineversie

De vertrouwelijkheid zou nog verder kunnen gaan. Eén versie van het digitale-europroject zou het mogelijk maken een account te gebruiken om geld in een offlineportemonnee te stoppen. “Die offlineversie zou dan vergelijkbaar zijn met digitaal geld”, legt Florian Christiaens uit. Je zou bijvoorbeeld digitale euro’s op je telefoon kunnen laden en betalingen kunnen doen zonder internetverbinding of bankvalidatie. De informatie wordt gewoon uitgewisseld tussen de twee betaalmiddelen: je smartphone en de terminal van de winkelier. En in dat geval heb je echt een digitaal equivalent van cash.”

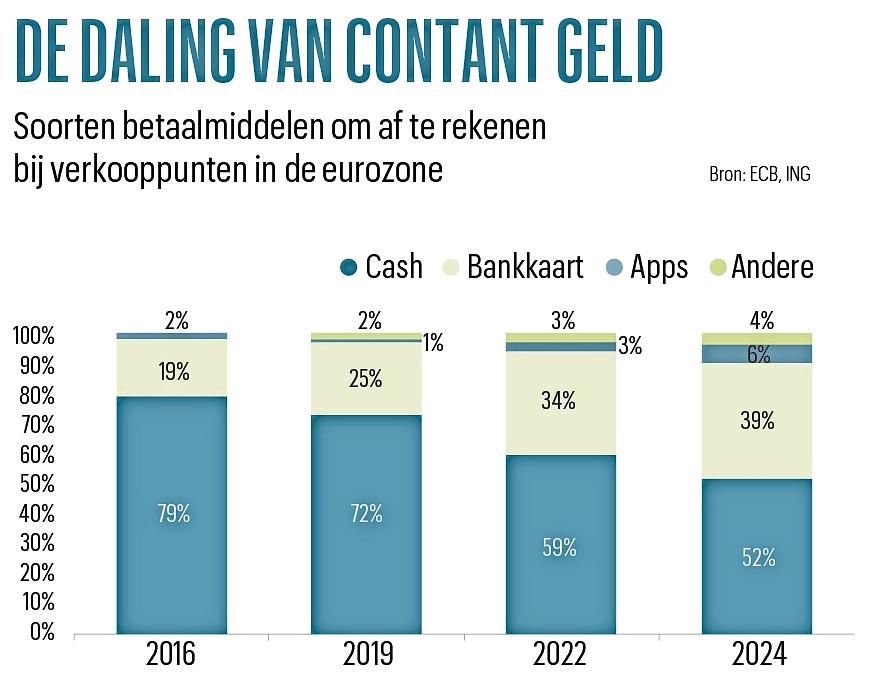

De digitale euro zou voor de ECB en de banken van het eurosysteem een manier zijn om de langzame daling van het gebruik van contant geld te compenseren. Volgens een recent ECB-rapport is cash in de eurozone nog maar in 52 procent van de gevallen het betaalmiddel in winkels. In België is dat zelfs slechts 39 procent. “Die afname baart de nationale toezichthouders zorgen”, zegt Marine Leleux, strateeg bij ING. “Digitale betalingen zijn alleen mogelijk met privégeld dat is gecreëerd door commerciële banken en andere betalingsdienstaanbieders. Aangezien de huidige vorm van centralebankgeld – bankbiljetten en munten – niet kan worden gebruikt voor digitale betalingen, vermindert dat automatisch het gebruik van centralebankvaluta.”

Financiële soevereiniteit

Het meest directe voordeel zou echter zijn dat een digitale euro Europa weer enige financiële soevereiniteit zou geven. “Europa is opvallend afhankelijk geworden van buitenlandse betalingsproviders”, zei Philip Lane, de hoofdeconoom van de ECB, onlangs. “Die afhankelijkheid stelt Europa bloot aan risico’s van economische druk en dwang, en heeft gevolgen voor onze strategische autonomie, waardoor we minder controle hebben over kritieke aspecten van onze financiële infrastructuur.”

Lane maakte de opmerking tegen de achtergrond van de tarievenoorlog die de Verenigde Staten hebben ontketend en het Amerikaanse vermogen om het betalingssysteem dat door de Verenigde Staten loopt, te onderbreken in het geval er een geschil met de Europese Unie zou ontstaan. Visa en Mastercard verwerken nu ongeveer twee derde van de kaartbetalingen in de eurozone. Alternatieve betaalsystemen, zoals Apple Pay, Google Pay en PayPal, zijn ook Amerikaans. Dan hebben we het nog niet eens over de opkomst van Chinese spelers als Alipay van Ant Group.

“We zijn getuige van een wereldwijde verschuiving naar een multipolair monetair systeem, waarin betalingssystemen en valuta steeds mee worden gebruikt als instrumenten voor geopolitieke invloed”, zegt Philip Lane. “Het is daarom cruciaal dat we een eurobetalingssysteem creëren dat niet via de Verenigde Staten loopt.”

Last but not least zou de invoering van de digitale euro ook de veerkracht van het systeem versterken, vooral als de offlineversie wordt aangenomen. Dat zou de continuïteit van de transacties garanderen in geval van een cyberaanval of het uitvallen van de infrastructuur, een punt van toenemende zorg in de huidige geopolitieke context.