KBC is een van de meest winstgevende financiële instellingen van Europa en toch schrapt de bank 1400 banen in de komende drie jaar. Eerder zetten ook al BNP Paribas Fortis en ING België het mes in hun personeelsbestand. Hoe komt dat?

WAT IS HET PROBLEEM?

1 :DE VLAKKE RENTECURVE DRUKT DE INKOMSTEN

Het monetair beleid van de Europese Centrale Bank (ECB) heeft de voorbije jaren geleid tot ultralage rentes. Dat is goed voor de economie en de bedrijven, die zich goedkoop kunnen financieren. Voor de banken is het minder goed nieuws. Zij leven van de marge die ze nemen op de omzetting van kortetermijnspaargeld in langetermijnkredieten. Zowat driekwart van de inkomsten van de Belgische banken komt van die rentemarge.

Door de vlakke rentecurve komt het klassieke verdienmodel van de banken in het gedrang. BNP Paribas Fortis zag zijn inkomsten in België met 1,8 procent dalen in de eerste jaarhelft. Ook bij KBC België stonden de rente-inkomsten onder druk, wat resulteerde in een winstdaling met 17 procent. Die cijfers geven de situatie eind juni weer. Maar de rente is in juli en augustus nog gedaald en daar wordt niet meteen verandering in verwacht. Integendeel, deze week beslist de ECB wellicht de rente nog te verlagen.

2 : De kredietgroei com- penseert de krimpende rentemarge niet langer

De voorbije jaren wisten de banken de krimp van de rentemarge te compenseren door meer kredieten toe te kennen. Vooral op hypothecaire kredieten stond een turbo. Maar dat gebeurde tegen ongezond kleine marges, zodat de Nationale Bank ingreep. De toezichthouder vreest voor een oververhitting van de huizenmarkt. Ze legde de banken hogere kapitaalvereisten op, maar dat had blijkbaar weinig effect.

Vorige week kondigde de Nationale Bank aan dat ze nieuwe maatregelen neemt om de kredietverstrekking aan gezinnen aan banden te leggen. Ze zegt dat dat nodig is omdat de banken hun kredietvoorwaarden nog versoepeld hebben. De banken ontlenen naar verluidt te grote bedragen in verhouding tot de prijs van de woning en het gezinsinkomen. Dat houdt een risico in als er terugbetalingsproblemen ontstaan.

Daarnaast zorgde de economische groei de voorbije jaren voor een belangrijke toename van kredieten aan bedrijven. Aan die groei lijkt een einde te komen, nu de Duitse en de Europese economie vertragen. Onzekerheid over de brexit en de mondiale handelsoorlog hebben het ondernemersvertrouwen ondermijnd. In de industriële sector is de groeivertraging volgens Max Jadot, de CEO van BNP Paribas Fortis ( zie interview blz. 24), al ingezet. Als ze uitmondt in een recessie, dan kan dat voor de banken leiden tot een stijging van de provisies voor slechte leningen. Die waren de voorbije jaren in België bijna onbestaande.

3 : De digitalisering leidt tot overbodige banen en nieuwe concurrentie

De digitalisering heeft de banksector ingrijpend veranderd. Klanten bankieren almaar meer online en mobiel. Dat vergt een pak IT-investeringen. Tegelijk zijn veel interne processen bij de banken geautomatiseerd. Daardoor hebben ze mensen op overschot, die vaak niet geschikt zijn om een ander type werk uit te voeren.

Bovendien werkt de digitalisering de opkomst van nieuwe concurrenten in de hand. Grote technologie- en internetbedrijven als Google, Amazon, Facebook en Apple hebben zich al op het betalingsverkeer geworpen, en de verwachting is dat ze nog meer financiële diensten zullen aanbieden. Die ondernemingen spelen snel en efficiënt in op de behoeften van de klant en geven blijk van een grote innovatiekracht. De Europese betaalrichtlijn PSD2 biedt hun, vanaf midden september, de kans toegang te krijgen tot de betaalgegevens van de klanten. Banken als KBC en ING dromen ervan hun organisatie even lenig en wendbaar te maken als die technologiereuzen.

4: De kosten blijven hoog

Rapporten van de ECB leggen steevast de vinger op dezelfde wonde: de kostenstructuur van de banken blijft zwaar, ondanks de sluiting van kantoren en het schrappen van banen. Dat de banken hun kosten niet sneller naar beneden krijgen, komt vooral omdat de investeringen in IT en compliance blijven stijgen. Ook de Belgische banktaksen zijn kosten waarin de banken niet kunnen snijden. Om nieuwe inkomstenbronnen, zoals commissies op de verkoop van verzekeringen of beleggingen, aan te boren, moeten ze belangrijke marketinginspanningen doen en ook dat kost geld.

WAT IS DE OPLOSSING?

De banken hebben de wind tegen, maar dat blijkt voorlopig niet uit de winstcijfers. BNP Paribas Fortis boekte in de eerste jaarhelft nog 1,05 miljard euro winst, KBC Groep 1,18 miljard. Maar de vrees bestaat dat de aanhoudend lage rente, de versnelde digitalisering en de opkomst van nieuwe concurrenten het verdienmodel van de banken op termijn onderuithalen. De toekomstige winsten zijn in gevaar. Wat kunnen de banken daaraan doen?

1 : De tarieven verhogen

BNP Paribas Fortis kondigde vorige week nieuwe tariefverhogingen voor particuliere klanten aan. Vanaf 1 januari moeten ze meer betalen voor bepaalde bankdiensten. In oktober laat de grootste bank van het land weten over welke diensten het gaat. Begin dit jaar trok BNP Paribas Fortis al een aantal tarieven op. Zo gingen de kosten voor een effectentransfer naar een andere bank van 75 euro naar 150 euro per lijn.

Wat opvalt is dat het bij tariefverhogingen over tientallen procenten gaat. Zo betalen klanten van KBC sinds 1 september drie keer zoveel voor overschrijvingen op papier of aan het loket (1,5 euro), en voor geldopnames aan het loket ruim vier keer zoveel (1,5 euro). De maandelijkse bijdrage voor de courant gebruikte KBC-Plusrekening steeg met 25 procent tot 2,5 euro. ING België besliste begin dit jaar voor de gratis Lion Account 50 cent aan te rekenen voor elke geldafhaling aan een niet-ING-automaat.

De verwachting is dat de banken almaar meer kosten zullen aanrekenen aan de klanten. Ze verwijzen dan naar andere landen in Europa, waar het betaalverkeer duurder is. Voorlopig verhogen de banken vooral de tarieven voor diensten waarvoor de tussenkomst van een bankmedewerker vereist is, of voor het gebruik van cash (wat voor hen gepaard gaat met hoge kosten voor transport en beveiliging). Maar topbankiers hebben zich al laten ontvallen dat ze het gebruik van extra diensten via hun bankenapp, zoals de aankoop van tickets voor het openbaar vervoer, op termijn ook betalend willen maken.

2 : De KOSTEN verMINDEREN

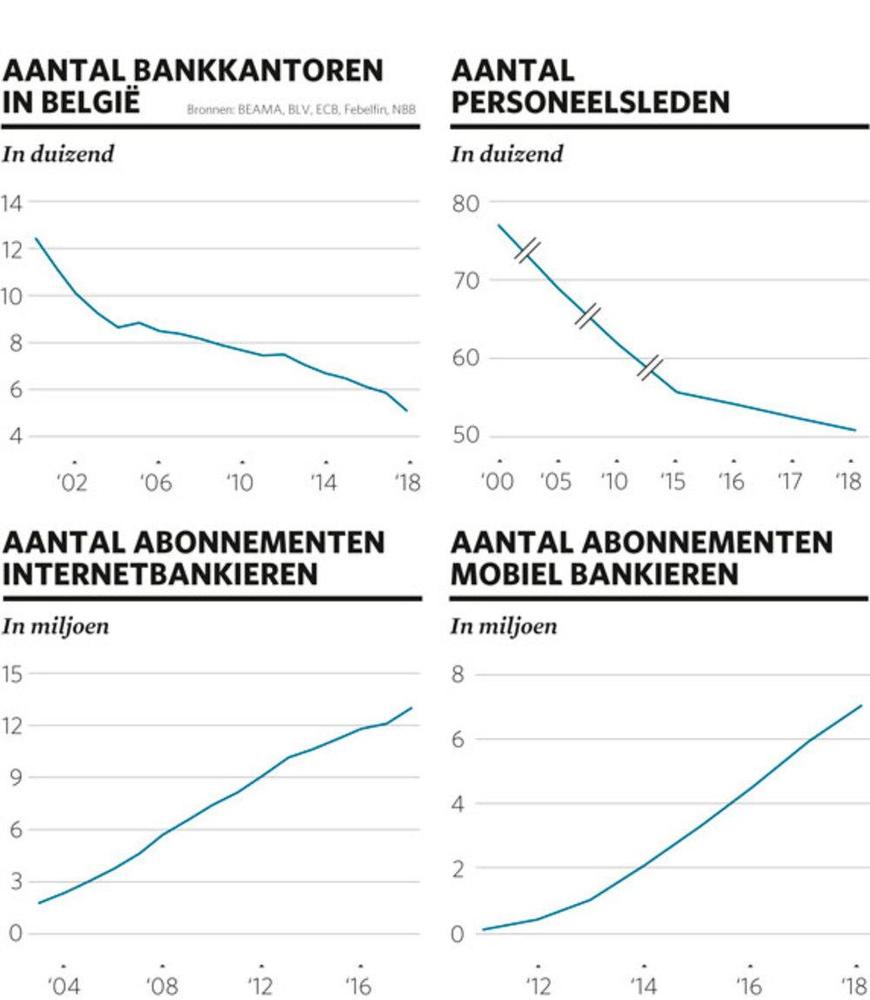

Banken kunnen vooral besparen op bakstenen en op mensen. De voorbije jaren daalt het aantal bankkantoren razendsnel. Begin jaren negentig waren er nog 18.000 bankkantoren in ons land, vorig jaar nog iets meer dan 5000. Die trend zal de komende jaren doorzetten. BNP Paribas Fortis kondigde in maart aan dat over drie jaar nog 411 van de 678 kantoren overblijven. Ook bij KBC gaan dit jaar 65 agentschappen dicht.

De banken kunnen hun kantorennetwerk afbouwen doordat het gedrag van de klant verandert. Mensen bankieren steeds meer online of mobiel. Er zijn al ruim 13 miljoen abonnementen voor internetbankieren. Het aantal gedownloade apps voor mobiel bankieren stijgt met ongeveer een miljoen per jaar, tot ruim 7 miljoen vorig jaar.

Ook het aantal bankiers is spectaculair gedaald. In 2000 telde de banksector nog meer dan 76.000 arbeidsplaatsen, eind vorig jaar nog iets meer dan 50.000. Vooral mensen die routinetaken uitvoeren of in de agentschappen werken, gaan eruit. Computers en robots nemen hun plaats in, of ze worden niet vervangen. De komende jaren zal het aantal bankmedewerkers nog dalen. Bij BNP Paribas Fortis verdwijnen 2200 banen tegen eind 2021, bij KBC 1400.

3 : Lobbyen om de spaarrente naar nul te brengen

België heeft als een van de weinige landen in Europa een wettelijk vastgelegde minimumrente van 0,11 procent op de gereglementeerde spaarrekening. Tot twee jaar geleden hadden de banken nog ademruimte, omdat ze hun rentevoeten konden terugbrengen tot dat wettelijke minimum. Daardoor moesten ze minder rente betalen als vergoeding voor het spaargeld en konden ze hun rentekosten drukken.

Maar intussen zitten zowat alle spaarrekeningen van alle banken aan het wettelijke minimum. Marge om de rentekosten te verlagen is er niet meer. Daarom lobbyt de sector voor de afschaffing van de minimale spaarrente. Dat zou hun zo’n 300 miljoen euro opleveren. KBC-baas Johan Thijs pleit dan weer voor een aanpassing van het fiscale voordeel voor het spaarboekje, in de hoop sparen minder interessant te maken en spaarders aan het beleggen te krijgen. Beleggingen leveren een bank commissie-inkomsten op, net als de verkoop van verzekeringen (zie verder).

4 : Nieuwe inkomsten aanboren

In de huidige rente-omgeving staan de grootbanken er beter voor dan de middelgrote en kleine spaarbanken. Zij hebben een gediversifieerd inkomstenmodel. Behalve de rente-inkomsten boeken ze ook commissie-inkomsten uit de verkoop van verzekeringen, beleggingsfondsen en vermogensbeheer. Vaak zijn ze ook actief als zakenbankier of onlinebroker, activiteiten die eveneens aanvullende inkomsten genereren.

Steeds meer banken trachten hun afhankelijkheid van de rente te verminderen door te diversifiëren. Zo spiegelen Belfius en Argenta zich aan het bank-verzekeraarsmodel van KBC. Klanten kunnen dan bij één loket terecht voor zowel bank- als verzekeringsproducten. Zo wordt ook crossselling mogelijk. Ook vermogensbeheer en beleggingen worden meer en meer gepromoot. Daartoe verdelen de meeste banken hun cliënteel in segmenten. Wie over een groter vermogen beschikt, kan genieten van betalende adviesformules als ‘premium’ of ‘personal’ banking.