Er is een nieuwe verdachte opgedoken voor de hardnekkig hoge inflatiegolf van vorig jaar: de hebzucht van ondernemers. De bedrijven hebben in 2022 in het eurogebied inderdaad de inflatie een extra zetje gegeven met een agressief prijsbeleid, maar die ‘graaiflatie’, intussen verkozen tot Woord van het Jaar 2023, lijkt een tijdelijk fenomeen. En in België is er amper een spoor van.

“Karl Marx toonde het ruim 150 jaar geleden aan, en het staat nu in de krant. De winsten voeden de inflatie, de grote bedrijven profiteren van prijsverhogingen om hun marges te verbeteren”, tweette PVDA-voorzitter Raoul Hedebouw op 2 mei. De linkse partijen lijken de perfecte boosdoener gevonden te hebben voor de hoge inflatie. De kapitalisten zouden de inflatie hoger jagen door hun prijzen meer te verhogen dan de hogere kosten rechtvaardigen.

Onder meer de Europese Centrale Bank (ECB) bond eind maart de kat de bel aan. In een blogpost concludeerde de ECB dat de binnenlandse prijsdruk in 2022 voor twee derde te verklaren was door hogere bedrijfswinsten (gemeten volgens de winst per eenheid product), terwijl hogere lonen slechts een derde verklaren. Dat is opvallend, want historisch liggen de kaarten omgekeerd. “Bedrijven werken bij een aanbodschok normaal als schokdemper. Ze temperen de inflatie door niet alle kosten door te rekenen, en dus toe te geven op hun marges. Dat gebeurt nu minder”, zegt Gert Peersman, professor aan de UGent.

De ECB-studie zien als bewijsmateriaal voor een flagrante graaiflatie, is evenwel te kort door de bocht. De ECB analyseerde in de blogpost de prijsdruk in de eurozone-economie en niet de totale prijsdruk, die vooral van buiten die grenzen komt in de vorm van fel gestegen energie- en voedingsprijzen. De inflatiegolf is grotendeels te wijten aan die externe kosteninflatie en niet aan de hebzucht van de ondernemers. Zonder de coronapandemie en zonder energiecrisis was geen sprake geweest van gelijk welke vorm van inflatie, ook niet van graaiflatie. Bovendien zitten in die cijfers ook de superwinsten van de energiebedrijven vervat. “We moeten de situatie dus niet veralgemenen”, zegt Gert Peersman.

De echte graaiflatie, waarbij bedrijven van de situatie gebruikmaken om hun marges te verbeteren, is vooral het speelterrein van de multinationals met marktmacht.

Wat vermag de ECB tegen hebzucht?

Het prijsbeleid van de ondernemingen heeft de inflatiegolf wel versterkt. Heel wat ondernemingen in het eurogebied zijn erin geslaagd hun marges sinds 2019 gevoelig te verbeteren, zonder marktaandeel te verliezen. Dat gedrag kun je als hebzucht catalogeren, maar evengoed kun je spreken van een strategisch prijsbeleid, dat inspeelde op de kansen die zich aandienden. Een aantal ondernemingen verhoogde hun prijzen fors, simpelweg omdat het kon. Daarnaast spelen andere overwegingen mee. “Bedrijven verhogen hun marges, om de verliezen als gevolg van de economische schokken van de voorbije drie jaar te recupereren. Een andere verklaring is dat bedrijven proberen grotere buffers op te bouwen in een omgeving van grote onzekerheid”, stelt de ECB.

Voor de ECB is het best vervelend, als een relatief groot deel van de inflatie te wijten is aan het prijsbeleid van de ondernemingen in plaats van aan een te grote vraag in de economie. De doorsneebehandeling om een hoge inflatie te counteren, een krapper geldbeleid en een economische afkoeling, is dan minder effectief. De hebzucht van bedrijfsleiders zou de ECB dan verplichten een nog grotere economische vertraging te organiseren, terwijl de juiste remedie in dat geval is meer marktwerking te organiseren, maar een dergelijke structurele bijsturing van de economie vergt heel wat tijd.

Er is bij deze ‘verkopersinflatie’ ook een toenemend risico op een ‘oog om oog, tand om tand’-inflatie: de ondernemingen verhogen hun prijzen om hun marges te verdedigen, waarop de werknemers hogere lonen eisen om hun koopkracht te beschermen. Die spiraal kan de inflatie nog hardnekkiger maken dan ze al is, waardoor het iedereen nog meer welvaart zou kosten om de inflatie onder controle te krijgen. “Het gevecht om de verdeling van de koek tussen winsten en lonen is volop bezig. Nu zijn de werknemers aan zet. Als een reactie op de hogere prijzen kunnen ze hogere lonen eisen. Gezien de krappe arbeidsmarkten had ik al hogere looneisen en sneller stijgende lonen verwacht”, zegt Gert Peersman.

Waarom bedrijven hun prijzen konden verhogen

In een aantal sectoren vielen de hogere prijzen en de vettere marges de bedrijven in de schoot. Zo konden de energie- en de landbouwbedrijven profiteren van de snel gestegen wereldmarktprijzen, zonder dat hun kosten evenredig stegen. In de energiesector stegen de winsten per eenheid product in de periode 2020-2022 met ruim 50 procent, terwijl de loonkosten met minder dan 10 procent stegen. De overheid reageerde op die relatief gemakkelijk verdiende woekerwinsten met de introductie van overwinstbelastingen.

In heel wat andere sectoren rolde uitgerekend de overheid met een expansief monetair en budgettair beleid de rode loper uit voor opportunistische prijsstijgingen. Vooral in de Verenigde Staten, maar ook in Europa, beschermden de overheden tijdens de coronapandemie de koopkracht in die mate, dat de vraag naar goederen en diensten het aanbod soms fel oversteeg, zeker tegen een achtergrond van haperende aanvoerketens. “De mismatch tussen vraag en aanbod beperkt de concurrentie, wat bedrijven de mogelijkheid biedt hun prijzen te verhogen zonder marktaandeel te verliezen”, zei ECB-bestuurder Fabio Panetta in een recente speech. In de autosector was daar de voorbije twee jaar een mooi staaltje van te zien. Door een chronisch tekort aan halfgeleiders konden de autoconstructeurs de vraag niet volgen. Dat liet de autobedrijven toe vooral de duurdere modellen te verkopen zonder marktaandeel te verliezen, met als resultaat hogere prijzen en grotere marges.

Op de goederenmarkten is het evenwicht intussen grotendeels hersteld, maar in de dienstensector veroorzaakt een inhaalvraag nog altijd een verhoogde prijszettingsmacht. “De aanhoudend hoge vraag maakt het voor bedrijven gemakkelijker hun prijzen te verhogen”, zegt Gert Peersman. De coronapandemie versterkte dus, wellicht tijdelijk, de marktmacht van de dominante bedrijven, op een ogenblik dat die macht al jarenlang in de lift zat. “Maar die dominantie is geen nieuw fenomeen en verklaart op zich dus niet waarom de bedrijven nu plots extra marge zouden nemen”, stelt Peersman.

In een recente paper argumenteren de economen Isabella Weber en Evan Wasner, verbonden aan de Universiteit van Massachusetts Amherst, dat de dominante bedrijven hun prijzen pas verlagen of verhogen, als ze verwachten dat hun concurrenten dat ook zullen doen. Dat vergt een stilzwijgende samenwerking, gecoördineerd door een kostenschok of een flessenhals die de hele sector treft. De recente kosteninflatie fungeerde dus als het fluitsignaal om de prijsverhogingen af te trappen, want alle bedrijven hebben er belang bij hun winstmarges te verdedigen.

De dominante bedrijven kregen zelfs de kans er nog een schepje bovenop te doen. De aanhoudende berichten over flessenhalzen en tekorten vergrootten bij de consumenten het begrip voor prijsverhogingen. Opportunistische bedrijven kunnen die hogere bereidheid tot betalen genadeloos uitbuiten. De inflatiegolf is dus ook een stukje de schuld van de media, zowel de sociale als de traditionele. Zij maakten mee de weg vrij voor die ‘excuusflatie’. “In sommige sectoren stegen de prijzen nog, terwijl de groothandelsprijzen al een tijdje dalen. Dat suggereert dat sommige bedrijven de onzekerheid uitbuiten, die gepaard gaat met een hoge en volatiele inflatie”, zei Fabio Panetta.

De Belgische bedrijven zijn vooral prijsnemers op de internationale markten. Hun mogelijkheden om hun prijzen te verhogen zijn beperkt.

Omgekeerd zullen dominante bedrijven zelden hun prijzen verlagen, zelfs al dalen hun kosten opnieuw. Beginnen met een prijzenoorlog is gevaarlijk, omdat de concurrentie als antwoord ook de prijzen zal verlagen, om haar marktaandeel te verdedigen. Dat kan leiden tot eenzelfde marktverdeling, maar dan tegen lagere prijzen en marges. Een soortgelijk fenomeen speelt zich nu af op de Belgische spaarmarkt. Als een van de dominante grootbanken de spaarrente gevoelig zou verhogen, zou de rest moeten volgen. De banken betalen dan meer rente, zonder dat de marktaandelen veranderen. Die uitkomst willen de banken uiteraard zo lang mogelijk uitstellen, waarbij ze de grenzen van het geduld bij de spaarder en politici opzoeken.

In België geen graaiflatie

De echte graaiflatie, waarbij bedrijven van de situatie gebruikmaken om hun marges te verbeteren, is dus vooral het speelterrein van de multinationals met marktmacht. In België zijn de meeste exportgericht bedrijven vooral prijsnemers op de internationale markten. Hun mogelijkheden om hun prijzen te verhogen zijn dus beperkt.

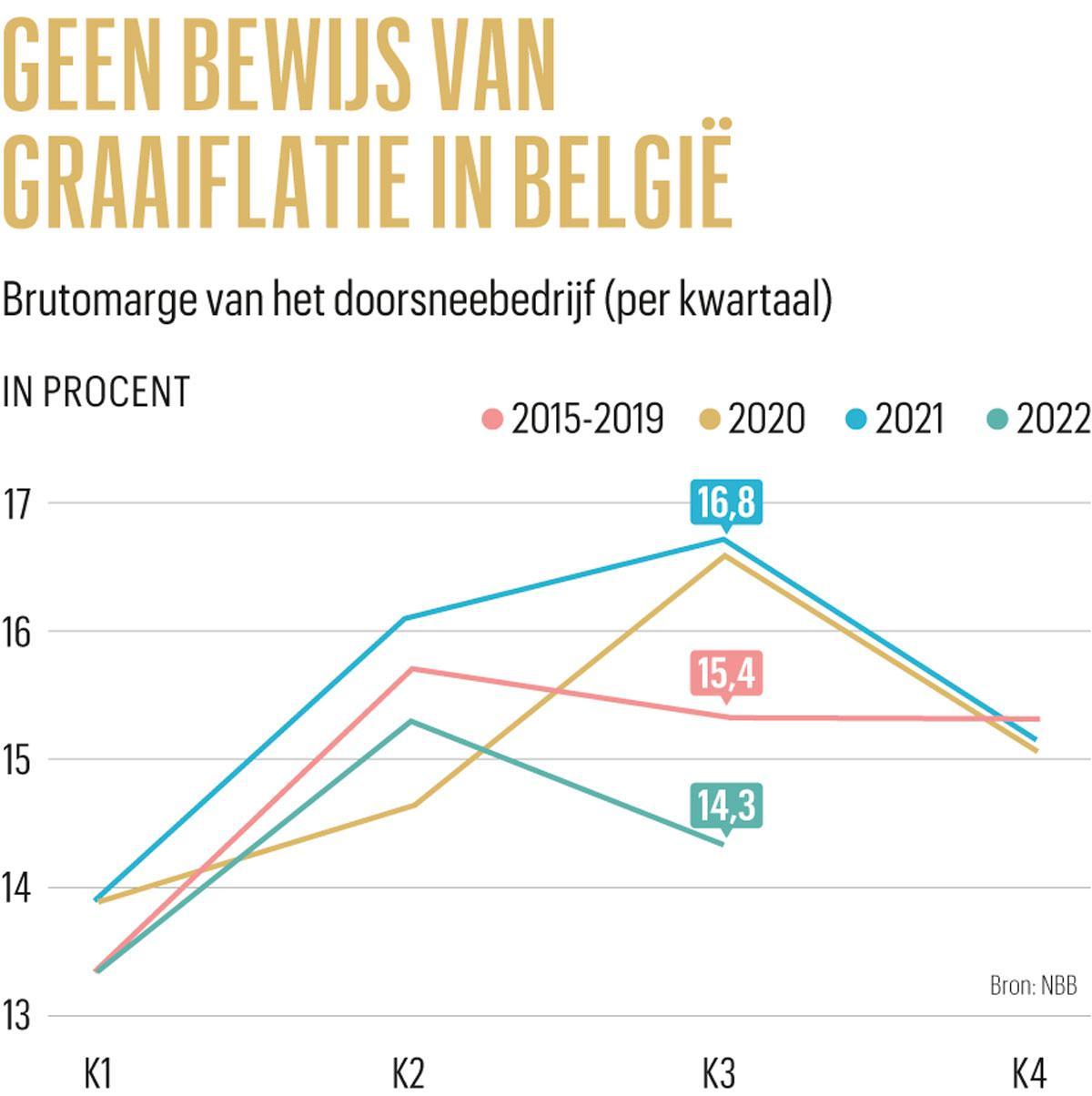

In 2022 zijn de Belgische bedrijven zelfs minder winstgevend geworden, becijferde de Nationale Bank. De winstgevendheid was in 2021 tot een recordniveau gestegen, maar die recordmarges worden vertekend door een select kransje supersterbedrijven met vette marges. Het doorsneebedrijf moest in 2022 tevreden zijn met een brutomarge onder het gemiddelde niveau van de periode 2015-2019. De Nationale Bank verwacht dat de marges ook in 2023 en tijdens de volgende jaren onder druk zullen staan. De hoge energiekosten en vooral ook de fel gestegen loonkosten zullen hun tol eisen. De meeste bedrijven zullen er niet in slagen de gestegen kosten volledig door te rekenen aan hun klanten (zie grafiek Geen bewijs van graaiflatie in België). Op de korte termijn blijft die doorrekening vaak beperkt tot 60 procent, al zijn de verschillen tussen sectoren en bedrijven groot.

Ook het Prijzenobservatorium, dat de prijsontwikkelingen in de gaten houdt, vond in België geen bewijzen van graaiflatie bij een analyse van de snelle stijging van de voedingsprijzen in 2022. De hogere prijzen waren doorgaans het logische gevolg van hogere inputkosten. De marges van de meeste voedingsbedrijven daalden vorig jaar zelfs, maar daarover heeft Raoul Hedebouw nog niet getweet.

Graaiflatie, zonde van grote én kleine bedrijven

Op 11 september 2001, de dag van de aanslagen op het World Trade Center in New York, rekenden straatwinkeltjes in de buurt 20 dollar voor een flesje water aan. “Zo’n straatwinkeltje kun je bezwaarlijk een monopolie noemen”, schrijft Jan Eeckhout in zijn boek De winstparadox. Eeckhout is hoogleraar economie aan de Universitat Pompeu Fabra in Barcelona. Als het spant tussen vraag en aanbod op de markt, dan pikt elk bedrijf zijn graantje mee, de groten niet meer dan de kleintjes.

Uiteraard hebben dominante bedrijven meer macht over hun prijszetting. Dat is precies het onderscheid met vrije concurrentie, waar de prijs gedicteerd wordt door de marktkrachten. Dat betekent nog niet dat dominante bedrijven in alle omstandigheden meer zullen aanrekenen dan bedrijven in een competitieve markt, schrijft Eeckhout. Plotse kostenstijgingen, bijvoorbeeld, rekenen dominante bedrijven minder door in hun prijzen. Dat impliceert minder inflatiedruk, en niet meer, wat je normaal zou denken van dominante bedrijven. “Prijsverhogingen als gevolg van marktmacht gelijken op een trage olietanker, terwijl inflatie door aanbodtekorten lijkt op een Zodiac die op de golven danst.”

Denk ook niet dat stijgende winsten altijd te danken zijn aan stijgende prijzen, aldus Eeckhout. Winstmarges kunnen ook stijgen dankzij dalende kosten. Zo is het zelfs mogelijk dat winstmarges stijgen bij dalende prijzen. Alles bijeen genomen, is marktmacht niet meer dan een secundaire motor achter inflatie. Op de lange termijn is inflatie een monetaire aangelegenheid. Al kan marktmacht wel een verschil maken voor het werk van een centrale bank. Om 2 procent inflatie te halen, zal de centrale bank minder geld moeten drukken in een economie waar veel marktmacht heerst dan in een economie met veel concurrentie. Maar het resultaat blijft gelijk: 2 procent inflatie.