De afschaffing van de getrouwheidspremie op spaarboekjes zou het voor de consument vooral gemakkelijker moeten maken om spaarproducten met elkaar te vergelijken, zegt Selien De Schryder, professor economie aan de UGent. Of daarmee ook het rendement stijgt, is maar de vraag.

Voor de bescherming van de consument zou het beter zijn de getrouwheidspremie op gereglementeerde spaarboekjes af te schaffen, vindt de FSMA. De federale staatssecretaris voor Consumentenbescherming Alexia Bertrand (Open Vld) en Vlaams minister van Economie Jo Brouns (cd&v) hadden de financiële waakhond daarover een advies gevraagd.

De FSMA wijst erop “dat er bij de consument nog steeds een zeker onbegrip bestaat over de voorwaarden en modaliteiten voor de verwerving van de getrouwheidspremie”. Dat bleek vorig jaar, toen de banken de spaarrentes schoorvoetend begonnen te verhogen. Veel spaarders begrepen toen niet waarom de hogere basisrente wel onmiddellijk effect sorteerde, maar de hogere getrouwheidspremie niet. “Elke bijkomende inspanning op het vlak van de vergelijkbaarheid en leesbaarheid van het aanbod van spaarrekeningen voor de consument moet worden aangemoedigd”, meent de FSMA.

Premie brengt vaak minder op dan u denkt

Als een bank de getrouwheidspremie verhoogt, geldt die hogere premie enkel voor nieuwe klanten of voor geld waarvoor de getrouwheidsperiode van twaalf maanden net is afgelopen. Een premie wordt vastgeklikt voor twaalf maanden en spaarders verwerven die enkel als ze hun geld de hele twaalf maanden bij de bank laten staan.

Daarnaast is er nog een verschil tussen ‘verworven’ en ‘uitbetaald’ op de rekening. De uitbetaling vindt slechts vier keer per jaar plaats, telkens na afloop van het kwartaal. Stortingen aan het begin van een kwartaal brengen daardoor net iets minder op dan het geafficheerde percentage op jaarbasis.

Als spaarders niet weten hoelang ze hun geld kunnen missen, doen ze er goed een spaarrekening met een hoge basisrente uit te kiezen. Wie zijn geld te vroeg van de rekening haalt, krijgt helemaal geen premie, maar wel een basisrente in verhouding tot de tijd dat het geld op de rekening stond. Wie kan kiezen tussen twee spaarrekeningen met hetzelfde totaalrendement, kiest het best voor de rekening met de hoogste basisrente.

Spaarboekjes zullen nog minder opbrengen

Johan Thijs, de CEO van KBC, zegt in een interview met Trends dat de afschaffing van de premie niet zal leiden tot een betere vergoeding voor de spaarders. De banken kunnen meer rendement geven als spaarders hun geld voor langere tijd vastzetten.

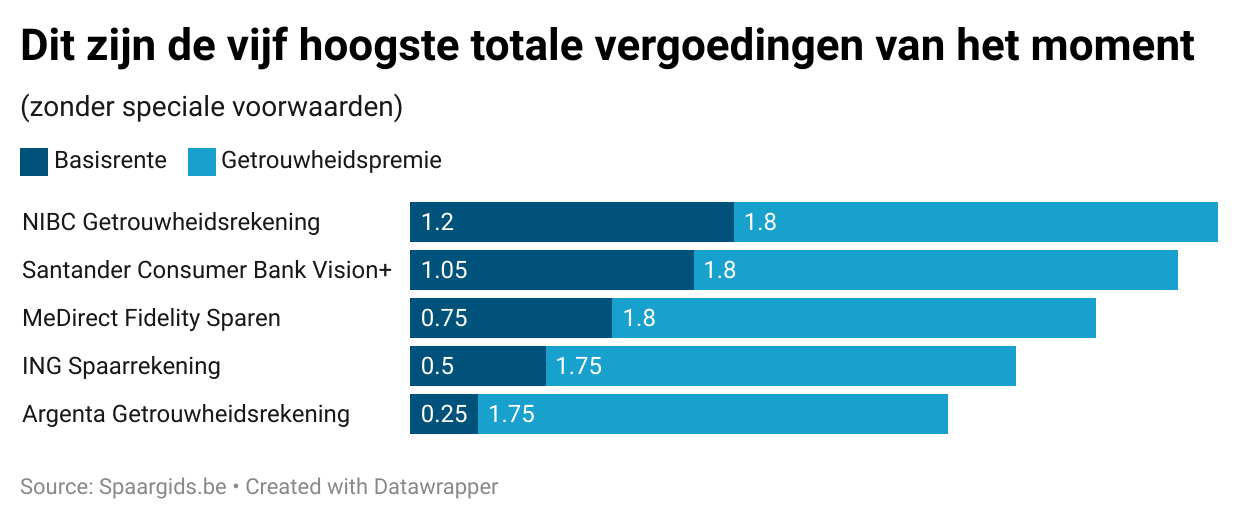

Er zijn een heleboel spaarboekjes op de markt, waarvan de getrouwheidspremie hoger is dan de basisrente. Bij de hoogste vergoedingen op de Belgische spaarmarkt is dat steevast het geval:

“Historisch waarborgt de premie dat spaarboekjes een stabiele financieringsbron zijn voor de banken, zodat ze kredieten kunnen blijven verlenen aan bedrijven en gezinnen”, zegt Selien De Schryder, professor economie aan de UGent. “Die rol van spaargeld is vandaag beperkter, maar als spaardeposito’s minder stabiel zijn, wordt het moeilijker voor banken om financiering te vinden.”

‘Het spaarboekje is veel te complex voor zo’n eenvoudig product’

De Schryder legt uit dat een hoger rendement niet het doel is van een eventuele hervorming van het spaarboekje. “De vergoeding van het spaarboekje is veel te complex voor zo’n eenvoudig product. De banken maken het ook nodeloos complex. De afschaffing van de premie zou het voor de consument vooral gemakkelijker moeten maken om het rendement te vergelijken: zowel met andere producten van dezelfde bank als met hetzelfde product bij andere banken.”

De voorgestelde tussenoplossing van de Nationale Bank om de getrouwheidsperiode terug te brengen van twaalf naar zes maanden is geen oplossing voor de complexiteit. “Enkel door de premie volledig af te schaffen, wordt het heel duidelijk waar consumenten het hoogste rendement halen. De concurrentie aanwakkeren zal enkel gebeuren als de spaarders echt kunnen vergelijken en hun geld van de ene naar de andere bank beginnen te verhuizen.”

Is de bankencrisis vergeten?

Het spaarboekje met een basisrente en een getrouwheidspremie zoals we het vandaag kennen, bestaat sinds 1 april 2009. Voordien was er een aangroeipremie voor de eerste zes maanden én een getrouwheidspremie voor de daaropvolgende twaalf maanden dat er geld op de rekening stond.

Het afschaffen van de aangroeipremie was niet de enige maatregel die de beleidsmakers troffen om een nieuwe bankrun als die bij Fortis te voorkomen. Een andere maatregel was een grotere som spaargeld van overheidswege te waarborgen: in plaats van 20.000 euro is vandaag 100.000 per persoon en per bank gegarandeerd.

Volgens De Schryder ligt het in de Belgische cultuur om trouw te blijven aan onze huisbankier, behalve in crisissen zoals in 2008, wanneer we vrezen voor ons geld. “Door de premie hebben mensen mogelijk het gevoel dat ze gebonden zijn aan hun bank. Als je wilt dat de banken meer moeten vechten voor hun klanten, met een betere service of met hogere spaarrentes, dan moet je het gemakkelijker maken om te vergelijken.”

Voor hogere rentes zal de Belgische consument hoe dan ook uit zijn kot moeten komen. De spaarder is de enige die de spaarmarkt echt in beweging kan brengen. De Schryder durft geen grote bewegingen te voorspellen als de premie wordt afgeschaft. “We zien doorgaans pas beweging op de markt als een van de vier grootbanken de rente verhoogt.” Als we op de uitspraken van Johan Thijs mogen afgaan, zal de afschaffing van de premie eerder voor lagere dan voor hogere vergoedingen voor de spaarders leiden.

Lees ook: