Het regent renteverlagingen op spaarrekeningen. Waar kunnen spaarders heen voor dat extra tikkeltje rendement?

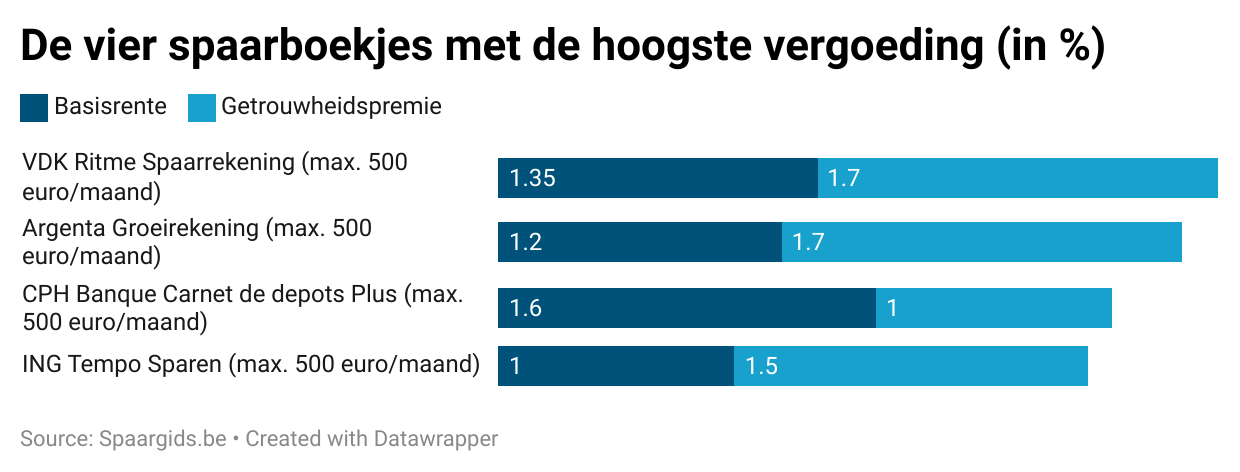

ING België en BNP Paribas Fortis hebben op 1 maart de tarieven op de spaarrekeningen verlaagd. Op 1 januari gingen de spaarrentes bij beide grootbanken ook al een keer naar beneden. Op het meest renderende spaarboekje van ING België, Tempo Sparen, zakt de basisrente van 1,05 naar 1 procent en de getrouwheidspremie van 1,7 naar 1,5 procent. De getrouwheidspremie is de premie waar spaarders na twaalf maanden bij dezelfde bank recht hebben. De stortingen op dit boekje van ING België zijn beperkt tot 500 euro per maand. Tempo Sparen zakt daardoor van de derde naar de vierde plek in de ranking van best renderende spaarboekjes, die overigens allemaal een beperking op de maandelijkse inleg hebben.

Op zijn klassieke spaarrekening haalt BNP Paribas Fortis de rente van 0,5 naar 0,4 procent. De getrouwheidspremie, waarvoor het geld een jaar op de rekening moet staan, gaat van 0,25 naar 0,2 procent. Ook twee kleinere banken – Keytrade Bank en CPH – snoeiden de voorbije week in de spaarrentes. Verschillende banken verlaagden de voorbije maanden een of meerdere keren de spaarrente. Zo verlaagde KBC op 1 februari nog de basisrente én de getrouwheidspremie op de gewone spaarrekening.

De trend is naar beneden op spaarboekjes

Donderdag verlaagt de Europese Centrale Bank (ECB) naar alle verwachtingen opnieuw de rente. De ECB heeft op 5 februari nog maar haar drie richtinggevende rentevoeten met 25 basispunten laten zakken. De depositofaciliteit, of de rente die banken krijgen om hun overtollige geld op een soort van spaarrekening bij de ECB te zetten, zakte naar 2,75 procent. De herfinancieringsrente ging naar 2,9 procent. De rente voor de marginale beleningsfaciliteit, ofwel de rente die banken aan de ECB betalen om voor één dag geld te mogen lenen, daalde naar 3,15 procent. Het was de vijfde verlaging sinds juni vorig jaar. Een zesde, even grote, renteknip zit nu opnieuw in de kaarten.

Voor de andere spaarrekeningen verandert er niets. Sommige banken verwezen voor een verlaging van de basisrente naar die opeenvolgende renteverlagingen van de ECB. Andere verwezen voor aanpassingen naar het wetgevende kader, dat stoelt op de ECB-rente. De Belgische wetgever heeft bepaald dat de getrouwheidspremie maximaal de helft van de basisrente mag bedragen. Die basisrente mag op zijn beurt niet hoger zijn dan 3 procent of de herfinancieringsrente (2,9% vanaf 5 februari) als die hoger is dan 3 procent. Maar dat laatste is sinds 5 februari niet langer het geval.

Meer rente op tak21-levensverzekeringen

Parallel met de aankondigingen van de banken kwamen de verzekeraars de afgelopen maanden met een vrolijkere boodschap. Belfius verhoogde op 16 januari de gewaarborgde intrestvoet van de tak21-verzekering Belfius Invest Capital Safe van 2,2 naar 2,5 procent. AG trok op 25 januari de gewaarborgde rentevoet voor Future Invest Bon en AG Invest+ op. Die verzekeraar werkt met twee verschillende rentepercentages, wat het vergelijken iets moeilijker maakt. De gegarandeerde rente voor het eerste jaar van de looptijd steeg van 2,5 naar 2,75 procent en de gegarandeerde rente voor de volgende zeven jaar klom van 2 naar 2,25 procent.

Ook bij KBC ging de gewaarborgde rente op de Life Experience-spaarverzekering vanaf 3 februari omhoog. Bij de KBC Life Experience kunnen spaarders zelf kiezen voor welke looptijd ze een gegarandeerde rente willen. Voor een garantieperiode van acht jaar kent KBC vandaag een gewaarborgde rente van 2,2 procent toe. Dat wordt 2,5 procent vanaf 3 februari. Boven op de gewaarborgde rente kunnen verzekeraars in goede jaren ook een winstdeling toekennen aan de verzekerden.

Meer rente op termijnrekeningen

Het lijkt misschien contradictorisch dat banken de ene richting uit gaan en de verzekeraars de andere richting. Dat is het niet, want er zijn ook banken die voor termijnrekeningen renteverhogingen hebben aangekondigd. Er is een verschil tussen de korte en de lange rente. Vooral de korte rente wordt gedreven door de beslissingen van de ECB, terwijl de lange rente meer de inflatieverwachtingen op de lange termijn in rekening brengt.

Uw geld zit om fiscale redenen acht jaar en één dag opgesloten in een tak21-levensverzekering. U betaalt dan premietaks op elke storting in het verzekeringscontract, maar geen roerende voorheffing op de rente of de winstdeling die u ontvangt. Op een spaarrekening blijft uw geld altijd onmiddellijk opvraagbaar. Met de getrouwheidspremie is er wel een aanmoediging om het te laten staan tot het verstrijken van de getrouwheidsperiode, die één jaar duurt, maar u bent tot niets verplicht.

Wanneer verzekeraars uw geld zouden beleggen in Belgische overheidsobligaties met een resterend looptijd van acht jaar, dan weten ze perfect hoeveel rendement ze daarop zullen halen: +/- 2,86 procent bruto per jaar. Als de bank uw spaargeld in Belgische overheidsobligaties op één jaar investeert, levert dat ongeveer 2,23 procent op. Beide rentevoeten zijn licht gedaald ten opzichte van een maand geleden.

Voor wie bereid is iets meer risico te nemen met zijn of haar spaargeld zijn er nog meer alternatieven, zoals aandelen van gereglementeerde vastgoedvennootschappen (GVV’s) of andere aandelen met een hoog dividendrendement.

Lees ook: