De rente in de rijke wereld zal in 2025 sterk dalen. Misschien krijgen we zelfs een periode van normaliteit.

Met wat lichte turbulentie zijn de centrale bankiers geland in 2024. De grimmige voorspellingen dat alleen een diepe recessie de torenhoge inflatie weer naar beneden kon halen, bleken misplaatst. Een scherpe rentestijging, verbeteringen aan de aanbodzijde en het simpele verstrijken van de tijd bleken even efficiënt te zijn. De inflatie bedraagt in het Westen 2 procent of daaromtrent en zou, zonder onverwachte schokken, laag moeten blijven. Het economische nieuws in de meeste rijke landen is vrij zonnig. De groei varieert van sterk tot middelmatig, maar is in ieder geval niet negatief. De aandelenkoersen zijn hoger dan ooit. De werkloosheid ligt slechts een fractie boven het laagste niveau aller tijden.

Klus geklaard, dus? Nou ja, bijna. De economie mag dan weer genormaliseerd zijn, het economische beleid is dat niet. De rente staat op het hoogste niveau sinds de periode voor de financiële crisis van 2007-2009. De meeste centrale banken – waaronder de Federal Reserve, de Europese Centrale Bank en de Bank of England – zijn pas in de zomer of de herfst van 2024 met renteverlagingen begonnen. Grotere dalingen komen eraan in 2025. Waarnemers verwachten voor 1,5 procentpunt verdere verlagingen in Amerika en het Verenigd Koninkrijk, en iets minder in de eurozone. Die verwachtingen hebben de langetermijnrente op obligaties al lager gedrukt.

Of kijk naar de begrotingstekorten. De Amerikaanse overheid torst een tekort van bijna 8 procent, het hoogste in de naoorlogse geschiedenis, de covidpandemie en de financiële crash niet meegerekend. Veel andere ontwikkelde landen hebben hun overheidsuitgaven sinds de pandemie iets beter beteugeld, hoewel de tekorten in Frankrijk en Italië ook zorgwekkend zijn. In 2025 zal het beleid weer normaliseren. Het monetaire beleid zal sneller en consistenter bewegen dan het begrotingsbeleid. Centrale bankiers zijn nuchterder en voorspelbaarder dan politici. Veel minder duidelijk is echter naar welke basislijn het economische beleid zal terugkeren. De jongste periode van economische normaliteit ligt nu vijf jaar achter ons. Wat is er veranderd, nu het stof is neergedaald?

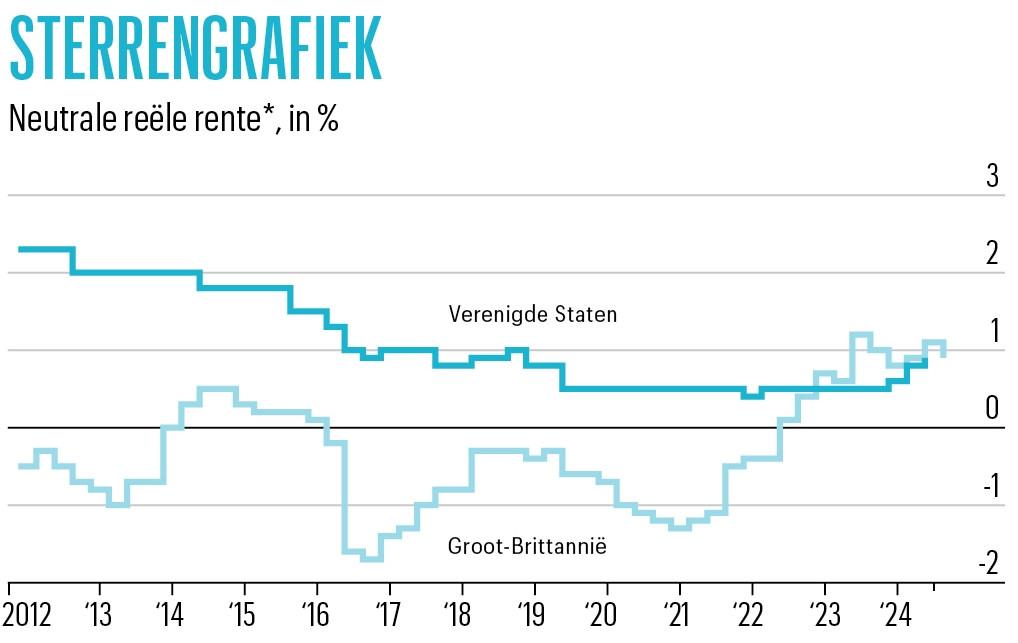

Neutrale reële rente

Centrale bankiers hebben de neiging om het antwoord op die vraag uit te drukken in termen van r* (uitgesproken als r-ster), de “neutrale reële rente”. Dat is de rente die, na aftrek van inflatie, de economie stimuleert noch drukt. Helaas kan r* niet rechtstreeks worden waargenomen. Economen kijken in plaats daarvan hoe de economie reageert op reële rentestappen. Als de structuur van de economie is veranderd sinds de pandemie, zou r* ook anders moeten zijn.

Het is te vroeg om lage rentes het nieuwe normaal te noemen. De rente moet misschien een tijdje hoger blijven om begrotingstekorten op te vangen.

Van de jaren 2000 tot 2010 daalde r* sterk. In het decennium na 2010 slaagden zelfs ultralage rentetarieven er niet in de vraag aan te wakkeren. Recentelijk hebben economieën in rijke landen zelfs vrij forse renteverhogingen afgewimpeld. Is r* gestegen en zal het hoog blijven? Jerome Powell, de voorzitter van de Fed, lijkt dat te denken, net als veel beleggers en economen. Daar zijn goede redenen voor. Geopolitieke spanningen hebben bijvoorbeeld de glans van Amerikaanse treasuries als veilige haven doen verbleken.

Maar het is te vroeg om lage rentes het nieuwe normaal te noemen. Op lange termijn is economische groei wellicht de belangrijkste bepalende factor voor de reële rente. Beleggers kunnen moeilijk hoge rendementen verwachten bij een stagnatie. Een tragere bevolkingsgroei weegt nog altijd op de beroepsbevolking en nieuwe technologische ontwikkelingen zijn wellicht moeilijker te genereren. De groeicijfers werden opgeschud door de pandemie, maar de meeste rijke landen zitten op hun trend van voor de pandemie of er een beetje onder. Mensen die verwachten langer te leven, zullen waarschijnlijk meer sparen, waardoor het aanbod van kapitaal, op zoek naar investeringen die rendement opleveren, toeneemt. Dat drukt ook de r*.

Geen reden tot zorg

Als de rentetarieven in 2025 verder dalen, zal r* mee bepalen waar ze landen. Andere factoren kunnen tussenbeide komen. De rente moet misschien een tijdje hoger blijven om grotere begrotingstekorten op te vangen. Als de wereld nu vatbaarder is voor schokken aan de aanbodzijde, moeten rentebezitters misschien een strakkere koers aanhouden om desinflatie te vermijden. Maar denk lang genoeg na en r* is onontkoombaar.

Een lager dan verwachte r* kan problemen veroorzaken. Een van de redenen waarom Amerikanen optimistisch zijn over de recente stuiptrekkingen op de arbeidsmarkt is dat de Fed nog veel ruimte heeft om te versoepelen. Maar als de neutrale rente lager is, zullen de renteverlagingen ook fors moeten zijn om het monetaire beleid naar een stimulerend niveau te stuwen.

Dat alles zou nog geen reden tot zorg moeten zijn. Een onmiddellijke recessie lijkt niet waarschijnlijk. Maar hoe verder de rente daalt, hoe waarschijnlijker het is dat het monetaire beleid weer gaat lijken op dat van de jaren 2010.