De pensioenkloof is groter dan u denkt

Vrouwen beginnen later te sparen voor hun pensioen dan mannen en hebben mede daardoor een kleiner appeltje voor de dorst opzij staan.

Afhankelijk van de data die gebruikt worden, bedraagt de pensioenkloof in ons land 20 tot 30 procent. Dat is het verschil in het gemiddelde pensioenbedrag dat vrouwen en mannen krijgen van de Federale Pensioendienst. Het gaat om de zogenoemde eerste pijler van het pensioen.

Zonder ingrepen in de berekening van het wettelijke pensioen, zoals het minimumpensioen, en de gelijkstelling van bepaalde periodes van afwezigheid, zoals moederschapsrust, zou die kloof nog groter zijn. Het Planbureau berekende vorig jaar nog dat de pensioenkloof zonder regelingen als het overlevings- en echtscheidingspensioen, waarbij pensioenrechten van de ene op de andere partner kunnen worden overgedragen, 50 procent zou bedragen.

Aanvullend pensioen

In het aanvullend pensioen is de kloof nog groter. Ten eerste hebben veel minder vrouwen dan mannen via hun werkgever toegang tot de tweede pijler van het pensioen, waarbij een percentage van het loon in groepsverzekeringen of pensioenfondsen wordt gestort.

Ten tweede hebben mannen met een aanvullend pensioen gemiddeld twee keer zoveel kapitaal opgebouwd tegen de tijd dat ze de pensioenleeftijd naderen als vrouwen met een aanvullend pensioen, volgens statistieken van PensionStat.

Pensioensparen

Om maar te zeggen dat vrouwen het vaak met minder pensioen moeten zien te rooien dan mannen. Daar komt nog eens bij dat ze ook in de derde pijler van het pensioen, het individuele pensioensparen, achterlopen op de mannen.

Er zijn twee manieren om aan pensioensparen te doen. U kunt een contract afsluiten bij een verzekeringsmaatschappij of een pensioenspaarrekening openen bij een bank. Het geld op die rekening gebruikt de bank om op uw naam deelbewijzen van pensioenspaarfondsen te kopen. Beide manieren leveren een belastingvermindering op van 25 of 30 procent, afhankelijk van het gestorte bedrag. In 2024 kunt u tot en met 1.020 euro sparen, met een belastingvermindering van 30 procent, of een bedrag tussen 1.020 en 1.310 euro, met een vermindering van 25 procent.

Sneeuwbal

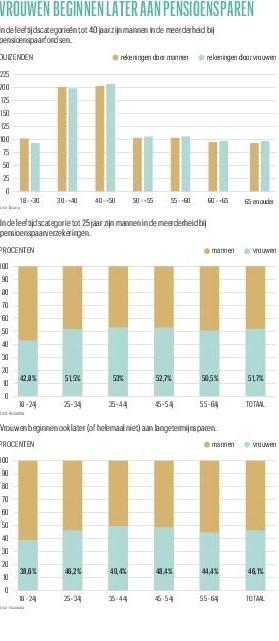

Zowel de Belgische vereniging van vermogensbeheerders (Beama) als de vereniging van verzekeraars (Assuralia) zocht voor ons uit op welke leeftijd vrouwen en mannen aan pensioensparen beginnen. Uit de marktcijfers die ze aanreiken, kunnen we besluiten dat vrouwen later aan pensioensparen beginnen dan mannen (lees verder onder de grafiek).

Het valt op dat er, op twee leeftijdscategorieën na, in alle leeftijdscategorieën meer pensioenspaarrekeningen op naam van vrouwen staan. Alleen onder de leeftijd van 40 jaar bezitten meer mannen dan vrouwen deelbewijzen van pensioenspaarfondsen.

Bij de pensioenspaarverzekeringen zijn de dames enkel in de allerjongste leeftijdscategorie, de min-25-jarigen, in de minderheid. Behalve pensioensparen bieden de verzekeraars nog een product aan om met een fiscaal voordeel te sparen voor de oude dag: het langetermijnsparen. Daar zijn de verschillen meer uitgesproken. In elke leeftijdscategorie zijn vrouwen in de minderheid. Bovendien merkt Assuralia op: “Vrouwen die aan langetermijnsparen doen, storten in de leeftijdscategorieën onder 45 jaar minder dan mannen.”

Dat vrouwen minder storten, is mogelijk geen keuze maar een must. U kunt namelijk maar 6 procent van uw netto belastbaar inkomen plus 183,60 euro storten voor langetermijnsparen, met een absoluut maximum voor 2024 van 2.450 euro. Wie minder dan 37.773,33 euro per jaar verdient, komt niet aan dat absolute maximum. Vrouwen verdienen gemiddeld minder, werken vaker deeltijds, en kunnen dus ook minder aan langetermijnsparen doen.

Hoe meer u op jonge leeftijd opzij kunt zetten, hoe meer de kracht van de samengestelde intrest kan spelen, of hoe meer rente op rente u kunt verdienen. Vergelijk het met een sneeuwbal die bovenaan de berg aan het rollen gaat. Hoe langer de afdaling, hoe groter de sneeuwbal, hoe groter het oppervlak waar nog bijkomende sneeuw aan kan blijven plakken. Hoe later u begint met pensioensparen, hoe minder rendement u kunt verdienen op dat potje. De startleeftijd is met andere woorden zeer belangrijk.

Reacties van de banken

Wij vroegen aan de grootste financiële instellingen van ons land of ze zich ervan bewust zijn dat mannen sneller beginnen te sparen voor hun pensioen en of ze eventueel een beleid hebben om vrouwen aan te moedigen wat sneller te beginnen met pensioensparen. De grootste bank van ons land, BNP Paribas Fortis, antwoordt met een knipoog dat ze de cijfers van Beama beaamt.

“Over alle leeftijden heen is het percentage vrouwen met een pensioenspaarrekening iets lager (49%), maar vooral bij de rekeninghouders onder 30 jaar (46%). Voorts valt op dat vrouwen iets meer behoudend of risicomijdend beleggen”, zegt Hilde Junius, de woordvoerder van de bank.

‘Vrouwen beleggen iets meer behoudend of risicomijdend voor hun oude dag’

BNP Paribas Fortis biedt de klanten drie fondsen aan: met meer obligaties, met evenveel aandelen als obligaties, en met meer aandelen. Meer vrouwen dan mannen kiezen voor het meest voorzichtige fonds (55%), ongeveer evenveel mannen als vrouwen voor het 50/50-fonds en veel minder vrouwen dan mannen voor het meest dynamische fonds (40%).

Er zijn bij BNP Paribas Fortis over alle leeftijden heen meer vrouwen (55%) dan mannen met verzekeringen voor pensioensparen en langetermijnsparen. “Die constatatie ligt eigenlijk in het verlengde van de constatatie bij de risicoprofielen in de pensioenspaarfondsen. De pensioenspaarverzekeringen zijn nog defensiever dan de defensieve pensioenspaarfondsen”, klinkt het. Enkel bij de spaarders onder 30 jaar merkt de bank dat minder vrouwen een contract afsluiten: ze zijn goed voor respectievelijk 48 en 44 procent van de contracten van pensioensparen en langetermijnsparen.

De bank vindt de percentages niet alarmerend, en denkt dat jonge vrouwen met een lager inkomen mogelijk gewoon minder financiële ruimte hebben. Er is geen beleid om meer (jonge) vrouwen aan te spreken. “We doen uiteraard wel inspanningen om mannen én vrouwen te overtuigen voor hun pensioen te sparen, op een fiscaalvriendelijke manier, met name de jongere.”

ING België ziet geen grote verschillen bij jonge mannen en vrouwen. Desondanks zegt de bank te onderzoeken of er in de toekomst een beleid moet komen om jonge vrouwen aan te moedigen meer te sparen of te beleggen voor het pensioen. “In het verleden hebben we initiatieven genomen, zoals het organiseren van evenementen waarbij we voornamelijk mikten op vrouwen en de mogelijkheden om hun financiële onafhankelijkheid te bevorderen.”

Bij KBC klinkt het dat over alle leeftijden heen meer vrouwen dan mannen aan pensioensparen doen. De bank geeft geen aparte cijfers voor twintigers en dertigers. Bij de langetermijnverzekeringen ziet de bank wel een iets groter aandeel van de mannen: zowel bij de bestaande (46% vrouwen) als de nieuwe contracten (48%).

Ook Argenta citeert slechts één deelnamepercentage (net iets meer dan 50% vrouwen) over alle leeftijden heen. “Het is onze rol klanten inzicht te geven. We maken geen onderscheid op basis van geslacht”, reageert de bank. Crelan geeft eerlijk toe dat de bank geen statistieken heeft.

Lees ook:

Fout opgemerkt of meer nieuws? Meld het hier