Voor wie een eigen woning wil, staan de meeste lichten nog altijd op rood. Een onroerende eigendom wordt steeds minder betaalbaar. En omdat daar op de middellange termijn weinig verandering in wordt verwacht, moeten potentiële kopers creatief zijn.

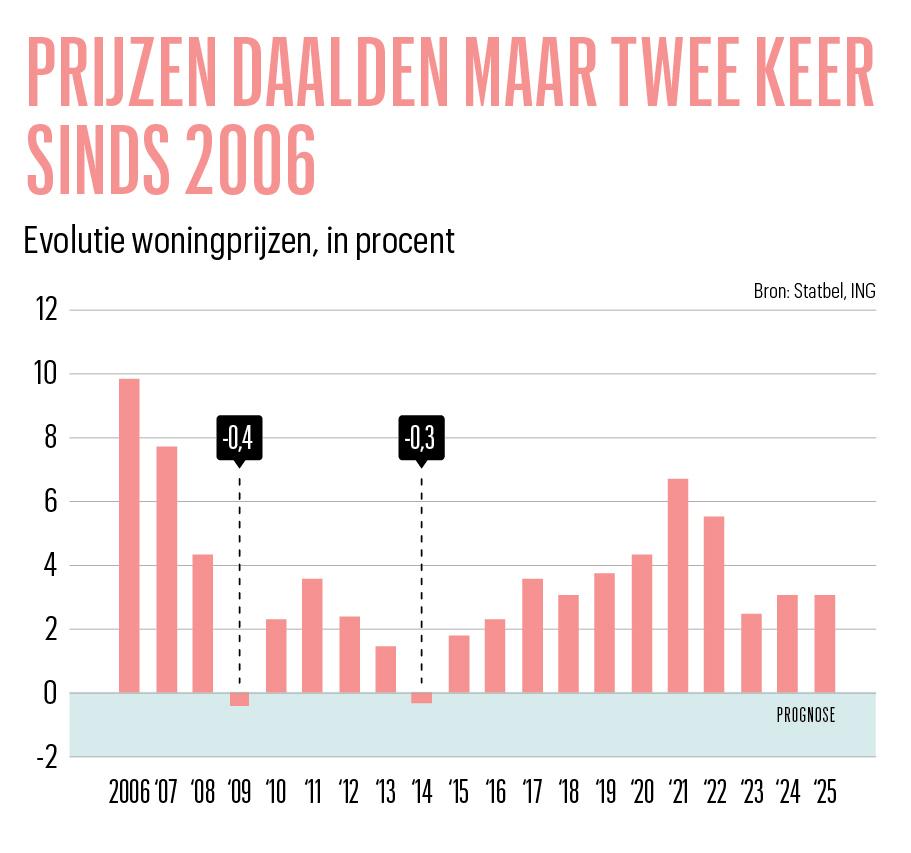

De vastgoedmarkt vertraagt. In 2023 zijn 15 procent minder woningen verkocht. In de eerste helft van dit jaar was er opnieuw een daling met 4 procent ten opzichte van dezelfde periode vorig jaar. Veel indicatoren blijven in het rood. De belangrijkste houden verband met de economische onzekerheid en het vertrouwen van huishoudens. Volgens de statistieken van ING gaat het niet goed met de betaalbaarheid van Belgisch vastgoed. De betaalbaarheidsindex van de grootbank staat op het laagste peil in tien jaar. “Die index houdt rekening met de loan-to-value-ratio (het percentage van de aankoopprijs dat de koper kan lenen, nvdr) en het percentage dat gezinnen moeten terugbetalen in verhouding tot hun inkomen”, legt ING uit. “We verwachten dat de betaalbaarheidsindex zal stabiliseren. Dat hangt samen met de stabilisatie van de rentetarieven, de inkomensgroei en de toename van de aflossingen op leningen.”

Er is de jongste jaren veel veranderd voor wie een eigen woning wil kopen en/of renoveren. De prijzen zijn hoog en dalen niet, de kosten van bouwmaterialen stabiliseren op een hoog niveau, enkel de rentetarieven dalen wat. Verschillende factoren drukken de ambities van kandidaat-eigenaars.

1. Bouwkosten blijven hoog

Volgens de Construction Producer Price Index (CPI), de index die de kosten van woningbouw volgt, zijn de materiaalprijzen in 2023 en begin 2024 gestabiliseerd, na de schok van 2021 en vooral 2022. Volgens gegevens van Statbel kost het nu 21 procent meer om een huis te renoveren of te bouwen dan twee jaar geleden. Beterschap is niet in zicht. Wie een huis wil bouwen of renoveren, zal moeten wennen aan dat nieuwe normaal.

2. Leencapaciteit is afgenomen

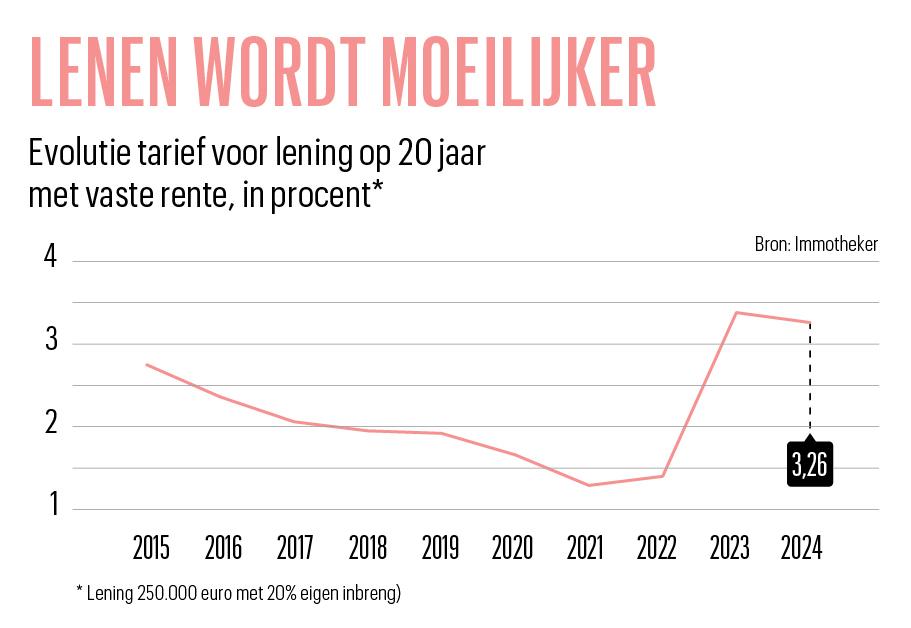

De rente lijkt in november 2023 een hoogtepunt te hebben bereikt. Sindsdien zijn de rentetarieven langzaam beginnen te dalen. In juli stonden ze weer op het niveau van februari 2023. Dat is evenwel ook het niveau van augustus 2014, voor de lange periode van lage rentes, met bijna gratis geld voor hypotheken.

Volgens Immotheker is het huidige gemiddelde tarief voor een lening van 250.000 euro op twintig jaar tegen een vaste rente (80% loan-to-value) 3,27 procent. Vijf jaar geleden, in 2019, was dat 1,69 procent. De maandelijkse aflossing is nu 188 euro hoger, en je zult uiteindelijk 45.130 euro extra moeten betalen.

De uitzonderlijke periode van lage rentes zullen we niet snel meer meemaken. Kandidaat-kopers moeten beseffen dat ze nooit meer zulke aantrekkelijke tarieven zullen vinden”, zegt Kim Ruysen, de CEO van het Trevi-vastgoednetwerk. “De leencapaciteit is afgenomen. Dat is de nieuwe realiteit.”

3. Meer eigen inbreng

Kopers die een hypotheek nemen om de aankoop van een woning te financieren, moeten meestal eigen vermogen inbrengen. Over het algemeen gaat het om 20 procent van de waarde van het huis. Een paar jaar geleden was het heel gewoon dat de bank bereid was 100 procent van het bedrag te lenen, maar nieuwe instructies van de Nationale Bank hebben dat moeilijker gemaakt. Onder bepaalde voorwaarden hebben starters echter nog steeds toegang tot die faciliteit. “We blijven huizenbezit voor starters ondersteunen”, zegt Marc Delforge, hoofd leningen bij BNP Paribas Fortis. “In bepaalde gevallen staat de Nationale Bank ons toe 100 procent van het bedrag te lenen. En BNP heeft ervoor gekozen die mogelijkheid te reserveren voor jongere mensen.” Een kanttekening hierbij is dat de koper naast de aankoopprijs van de woning ook kapitaal nodig heeft om de registratierechten en de notariskosten te dekken.

Volgens de Nationale Bank bedroeg de eigen inbreng voor starters in 2016 gemiddeld 35.867 euro, tegen 2023 was dat 60.008 euro. Die stijging is groter dan de stijging van de huizenprijzen. Sébastien Daems, woordvoerder van de NBB, licht toe: “De gemiddelde schatting van het eigen vermogen dat vastzit in een hypothecaire lening is in 2022 en 2023 blijven stijgen door de stijging van de vastgoedprijzen en een kleiner aandeel leningen met een hoge quotiteit.”

Lees verder onder de grafieken

4. Renovatieverplichting

In Vlaanderen zijn kopers sinds 1 januari 2023 verplicht de gekochte woning te renoveren. In Wallonië bestaat die verplichting niet. Vlaanderen nam de maatregel om de renovatie van het woningbestand te versnellen. De beslissing zal wegen op het budget van starters. Elk huis of appartement met een energiescore E of F moet binnen de vijf jaar na de aankoop een renovatie ondergaan, zodat het pand na afloop minstens een D-score haalt.

Die doelstelling wordt met de tijd strenger. Vanaf 2028 moet binnen vijf jaar na de aankoop een EPC C worden behaald, en vanaf 2035 een EPC B voor huizen en C voor appartementen. Vanaf 2040 wordt dat minimaal een EPC A voor huizen en B voor appartementen. Vanaf 2045 moeten alle woningen binnen vijf jaar een EPC A hebben.

“In Vlaanderen zien we een vertraging van de transacties op de markt van de bestaande woningen, als gevolg van die verplichting”, zegt Kim Ruysen. “Sommige huishoudens kunnen de stijgende prijzen, de rente en de renovatieverplichtingen niet bijbenen. Vroeger was het mogelijk de kosten te spreiden in de tijd, zodat de investering kon worden verteerd.”

In Brussel is er geen verplichting gekoppeld aan de aankoop van een eigen woning. Het gewest is wel van plan de EPC-klassen F en G af te schaffen vanaf 2033, en de klassen E en D tegen 2045. Tegen die tijd moeten alle gebouwen het energieprestatieniveau C bereikt hebben.