Met minimale inspanningen maximale besparingen realiseren op het gezinsbudget. Dat is het doel van financieel fitnessen met Trends. Deze 40-plusser gaat op zoek naar een bijkomend budget van 125 euro per maand. Leer van mijn fouten. Profiteer van mijn research. Aflevering 1: bank- en verzekeringsproducten.

Advertenties op sociale media en het internet sturen alarmerende boodschappen op ons – 40-plussers – af. “Na je 40ste begin je spiermassa te verliezen en gaat je stofwisseling omlaag!” Of: “Krachttraining na je 40ste is een must!” Hoog tijd dat deze niet zo sportieve Trends-redacteur actie onderneemt.

Met het goedkoopste fitnessabonnement (25 euro per maand) koop ik geen begeleiding. Een uur per week met een personal trainer kost al snel 250 euro per week – dat is overdreven. Een abonnement op een crossfit in een leuke sfeer en groepslessen op verschillende tijdstippen kost 125 euro per maand. Dat is nog altijd veel. Daarom ga ik eerst op zoek naar dat bedrag in mijn gezinsbudget.

1. Hoeveel tijd moet ik met mijn geld bezig zijn?

Net zoals een regelmatige work-out lijf en leden gezond kan houden, kan een financiële work-out financiële stress voorkomen. Net als sporten is ook budgetteren in groep leuker. Als u besparingstips heeft of vragen over uw persoonlijke financiën, dan kunt u die via dit Financieel Fitnessen-formulier aan ons bezorgen. Door een uur per week – of twee keer een halfuur – met mijn financiën bezig te zijn, wil ik aan mijn financiële gezondheid werken.

Bij budgetcoaches of bloggers kom ik tegen dat 10 à 15 minuten per week volstaan, of 1 à 2 uur per maand. Instanties die met geld en financiële educatie bezig zijn zoals het Vlaamse CEBUD of het Nederlandse Nibud noemen geen tijdsbesteding maar raden gewoon regelmatig en bewust met geld bezig te zijn en één keer per maand de balans op te maken, op die websites vinden mensen trouwens ook veel tips rond budgetteren terug. Ik baseer mij op de tijd die ik met krachttraining of fitness zou moeten bezig zijn en ik wil een vliegende start nemen.

Zou het lukken om 125 euro te vinden door met een kam door mijn bank- en verzekeringszaken te gaan. “Dat kan lukken”, denkt Albert Verlinden, de voorzitter van de sectorvereniging BZB-Fedafin, die 4.000 zelfstandige bank- en verzekeringstussenpersonen vertegenwoordigt. Daar beginnen we mee.

2. Waar begin ik best?

Er zijn slechts twee manieren om aan het einde van de maand meer geld over te houden voor extraatjes: minder uitgeven of meer inkomsten genereren. Begin bij uw rekeninguittreksels om uw grote en kleine uitgaven in kaart te brengen. Er is veel kans dat u net als ik elke maand een bedrag van uw rekening ziet gaan voor het beheer van uw zichtrekening. Mijn man en ik hebben een gemeenschappelijke betaalrekening bij Crelan, omdat we daar vele jaren geleden de goedkoopste rentevoet konden krijgen voor onze hypothecaire lening. Aan die lage rente waren voorwaarden verbonden. Zo moest ons loon worden gestort op een zichtrekening bij Crelan. Nu onze lening is afbetaald, hoeft dat niet meer.

Omdat we coöperanten van Crelan zijn, betalen we elke maand 3,5 euro voor het Crelan Economy Plus Pack. Niet-coöperanten betalen voor die zichtrekening 4,5 euro per maand. Er zijn nog duurdere zichtrekeningen op de markt. BNP Paribas Fortis rekent bijvoorbeeld 5,5 euro per maand aan voor zijn Easy Guide Pack en bij Nagelmackers kost de Comfort Zichtrekening zelfs 7 euro per maand. Maar er zijn ook goedkope en zelfs gratis opties – al zijn de gratis zichtrekeningen almaar dunner gezaaid.

3. Heb ik genoeg aan een gratis zichtrekening?

Vandaag zijn er nog slechts vijf gratis betaalrekeningen voor mensen van mijn leeftijd, want voor jongeren zijn er meer opties. Daarvan bieden binnenkort nog slechts twee een gratis kredietkaart aan: Keytrade Bank en Europabank. Argenta rekent vanaf 1 juli 2 euro per maand aan voor een kredietkaart, maar het Green-pakket zonder kredietkaart blijft wel gratis. Een voordeel van Keytrade Bank is dat de klanten geld kunnen verdienen door transacties te doen met hun debetkaart: 0,05 euro per transactie met een maximum van 2,5 euro per maand. Ik kom elke maand makkelijk aan vijftig transacties.

“Of een gratis zichtrekening een goed idee is, hangt af van de levensfase waarin je zit. Voor heel jonge mensen of ouderen is het wellicht een goed idee”, meent Verlinden. “Als je binnen enkele jaren nog wilt lenen voor de aankoop van een huis of voor je onderneming en je hebt een goede relatie met je bankier, dan is het misschien beter die relatie te koesteren. De bank kijkt naar het totale pakket van je geld, beleggingen en financiële gedrag om te beslissen of je een krediet krijgt en hoe hoog de rentevoet moet zijn.”

Voor wie het slachtoffer van phishing of andere vormen van fraude wordt, kan de relatie met zijn bankier ook van pas komen. “Een klant liep een keer in paniek bij ons binnen”, vertelt Verlinden. “Hij zei: ‘Albert, ik heb de lotto gewonnen en moest mijn gegevens doorgeven om het bedrag op mijn rekening te krijgen.’ Ik vroeg: ‘Héb je op de lotto gespeeld?’ ‘Nee’, antwoordde hij. Wel, dan hebben wij snel alles geblokkeerd. Bij een internetbank zonder kantoor kun je niet zomaar binnenwandelen op zo’n moment.”

4. Welke verborgen kosten zijn er op gratis zichtrekeningen?

Daarnaast kunnen aan gratis zichtrekeningen kosten vastzitten voor diensten die bij betalende rekeningen in de prijs inbegrepen zijn. Verlinden: “Je bent je kaartlezer verloren en vraagt een nieuwe aan. Die goedkope spelers rekenen daar doorgaans extra kosten voor aan.” Bij Keytrade staat inderdaad 15 euro in de tarievenlijst voor de vervanging van een hardkey. Bij de Go Rekening van Beobank komen 0,5 euro ‘beheerskosten’ per maand bij om een tweede rekeninghouder toe te voegen en nog eens 1,5 euro voor een tweede debetkaart. Geen gratis rekening dus voor wie ze als gemeenschappelijke rekening wil gebruiken.

Check ook zeker dat er geen rekeningverzekering aan uw betaalrekening gekoppeld is, want die is duur voor wat ze is. Uw nabestaanden krijgen een beperkte uitkering als u overlijdt door een ongeval, maar niet als u zou overlijden door ziekte of ouderdom. Soms krijgt u zelf een som geld bij een blijvende invaliditeit door een ongeval. “Om je partner, kinderen of jezelf te beschermen, zijn er veel betere ongevallen- of overlijdensverzekeringen op de markt dan zulke rekeningverzekeringen”, vindt Verlinden.

• Besparing door sluiten van betalende rekening: 3,5 euro/maand

• Inkomsten voor openen van zichtrekening Keytrade Bank: 2,5 euro/maand

• Totaal: + 6 euro/maand

‘Of een gratis zichtrekening een goed idee is, hangt af van de levensfase waarin je zit. Voor heel jonge mensen of ouderen is het wellicht een goed idee’

5. Heb ik genoeg aan een gratis kredietkaart?

Ik heb bij Argenta een rekening op mijn eigen naam, met een kredietkaart. De limiet van die kredietkaart is 1.250 euro, zonder mogelijkheid om die te verhogen. Aangezien ik al af en toe op die limiet ben gebotst, bij grote aankopen of het boeken van reizen, ben ik niet echt happig de 2 euro per maand te betalen die er vanaf 1 juli bij komt. Ik wil de gratis rekening houden, maar de kredietkaart niet. Ook mijn man heeft een kredietkaart bij Argenta en wil die opzeggen.

Bij Keytrade Bank is de kredietkaart het eerste jaar gratis zonder verdere verplichtingen, maar vanaf het tweede jaar moet ik twaalf transacties per jaar doen om de kaart gratis te houden. Ik moet er gewoon aan denken af en toe met de kredietkaart te betalen in plaats van de debetkaart. Ik kan de limiet van de Visa Classic optrekken van 1.250 tot 2.000 euro per maand, of een Visa Gold (tot 5.000 euro) of zelfs een Visa Platinum (10.000 euro) aanvragen.

6. Heb ik de verzekeringen op een betalende kredietkaart nodig?

De ene kredietkaart is de andere niet. “Ik heb nog nooit een reisbijstandsverzekering afgesloten”, zegt Verlinden. “Hoewel die heel nuttig kan zijn, ben ik voldoende verzekerd via mijn kredietkaart. Voor geldafhalingen in binnen- en buitenland worden kosten aangerekend die verschillen van bank tot bank.”

Bij de kredietkaart van Argenta of de Europabank Visa zijn geen verzekeringen inbegrepen. In de Visa Classic van Keytrade zit enkel een verzekering voor aankopen, voor het geval dat een product niet wordt geleverd of niet conform is (tot 1.500 euro per jaar en per schadegeval), of wordt beschadigd of gestolen (tot 750 euro per schadegeval en per jaar). Bij de Visa Gold en Visa Platinum zijn wel een aantal dekkingen voor op reis inbegrepen.

• Besparing door betalende kredietkaart te annuleren: 4 euro/maand

• Totaal: + 4 euro per maand

7. Betaal ik te veel voor mijn brandverzekering?

Ook een brand- en een schuldsaldoverzekering maakten deel uit van de voorwaarden om een rentekorting te krijgen op ons woonkrediet. Nu onze lening terugbetaald is, kunnen wij volledig vrij op zoek naar een goedkoper alternatief voor de brandverzekering. De laatste premie voor de schuldsaldoverzekering hadden we al een tijd geleden betaald.

U hoeft trouwens niet wachten tot uw lening afloopt om uw verzekeringspremies naar beneden te proberen krijgen. Als een derde van de looptijd van de lening voorbij is, kunt u sinds 1 juni 2024 van verzekeringspolis veranderen zonder de korting op de rente te verliezen. “Je mag ook altijd van brandverzekering veranderen, zonder gevolgen voor de hypothecaire rente, als de verzekeraar de premie wil verhogen na een schadegeval of de premie meer optrekt dan de evolutie van de ABEX-index (die de prijsstijging van bouwen of verbouwen weerspiegelt, nvdr)”, weet Verlinden. “Voor de schuldsaldoverzekering is het opletten geblazen, want je bent intussen al wat ouder. Als je verandert, is de kans groot dat je een hogere premie betaalt. Voor de brandverzekering is het wel een goed idee die oefening te maken.”

‘Als je binnen enkele jaren nog wilt lenen en je hebt een goede relatie met je bankier, dan is het misschien beter die relatie te koesteren’

8. Kan ik de verzekeringstussenpersoon passeren?

In ons land wordt bijna 61 procent van alle schadeverzekeringen afgesloten via tussenpersonen. Zowel de verzekeringsmaatschappij als de tussenpersonen moeten ‘iets’ verdienen aan die verzekeringen. Bij verzekeraars zoals Ethias kunt u rechtstreeks een verzekering afsluiten. Een simulatie op de website van Ethias leert dat ik voor onze woning bij de rechtstreekse verzekeraar een brandverzekering, inclusief rechtsbijstand, kan afsluiten voor 472 euro in plaats van de 762,03 euro euro die we momenteel betalen. Ethias geeft een korting van 15 procent op alle waarborgen. Zonder die korting kom ik op 566,36 euro, inclusief alle belastingen en bijdragen. Verlinden voegt eraan toe: “Ik zou toch een simulatie laten maken bij verzekeraars als Baloise of Vivium, die wel met tussenpersonen werken. Verzekeraars die zonder tussenpersonen werken, hebben meer marketingkosten. Ze zijn niet altijd goedkoper.”

“In mijn ogen moet een makelaar of agent voor het afsluiten van een brandverzekering altijd ter plekke gaan om ervoor te zorgen dat gezinnen niet te weinig verzekerd zijn. Als je huis afbrandt, wil je het volledig opnieuw kunnen opbouwen. Zo is het me al vaker overkomen dat mensen nee antwoorden als ik ze vraag of ze natuursteen in hun huis hebben. Als ik langs ga, zie ik dat ze een marmeren badkamer of een marmeren tafelblad in de keuken hebben. Marmer is natuursteen, maar dat wisten ze niet. Het maakt veel verschil of je parket of linoleum hebt liggen. Een standaardvragenlijst is goed, maar als je die niet goed invult, riskeer je onderverzekerd te zijn.”

‘Verzekeraars die zonder tussenpersonen werken, hebben meer marketingkosten. Ze zijn niet altijd goedkoper’

9. Zijn er grote verschillen in kosten tussen verschillende tussenpersonen?

Verlinden merkt ook op dat een verzekeringsagent of -makelaar wettelijk altijd het belang van de kant moet verdedigen, terwijl de verzekeringsmaatschappij voor eigen rekening rijdt. Dat kan een probleem zijn als u rechtstreeks een verzekering afsluit bij een maatschappij. “Als een expert de schade moet komen opmeten, verdedigen tussenpersonen de belangen van hun klant. Die expert is van de maatschappij of werkt in opdracht van de maatschappij. Ga je daar zelf mee in discussie treden? Veel geluk daarmee”, zegt Verlinden laconiek.

Hij voegt er nog een tip aan toe: “Je kunt ook shoppen tussen verschillende tussenpersonen. Het ene verzekeringskantoor neemt een lagere marge dan het andere. De vergoeding voor de verzekeraar is vrijwel altijd dezelfde, maar die van de tussenpersonen niet. Ook hier kan een goede relatie in je voordeel spelen. Het zou best kunnen dat je makelaar een deel van zijn commissie op jouw verzekering laat vallen, omdat je een heel goede klant bent die nog veel andere producten en diensten afneemt.”

• Besparing: 290,03 euro/jaar

• Totaal: + 24,17 euro/maand

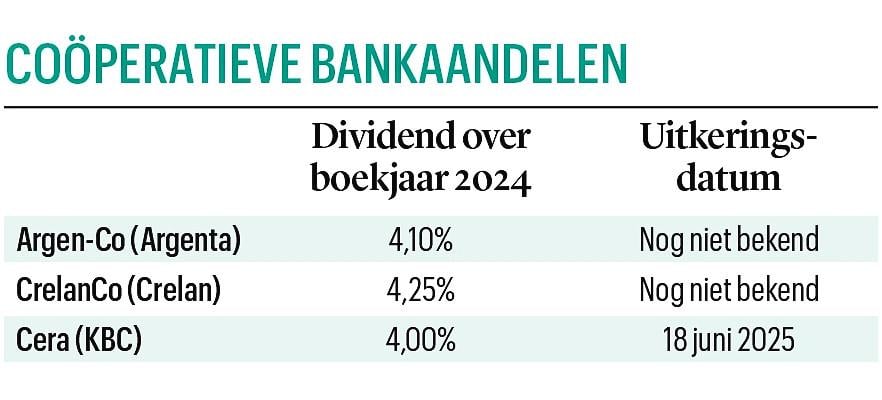

10. Brengen mijn coöperatieve aandelen voldoende op?

De coöperatieve aandelen van CrelanCo die mijn man al bezat van voordat we elkaar kenden, was eveneens een belangrijke troef om een lage rentevoet te verkrijgen bij Crelan. CrelanCo is de coöperatieve vennootschap die 100 procent van de aandelen van de gelijknamige bank bezit. Als alles goed gaat, krijgen we voor het boekjaar 2024 een dividend van 4,25 procent op de rekening gestort. Mijn man bezit tien aandelen, die 124 euro waard zijn. Die leverden vorig jaar 4,25 procent op, of 5,27 euro bruto aan dividenden. In 2025 zouden we opnieuw zoveel dividend krijgen.

Van dat dividend gaat 30 procent roerende voorheffing af, die we via de belastingbrief kunnen terugvragen. Sinds 1 januari 2018 geldt geen aparte belastingvrijstelling meer voor dividenden van coöperatieve aandelen. We kunnen de coöperatieve dividenden wel in één pot gooien met dividenden van beursgenoteerde aandelen. De eerste schijf van dividenden tot 859 euro is belastingvrij. De regering-De Wever heeft overigens ook al aangekondigd dat de fiscale gunstregimes voor ontwikkelingsfondsen als Alterfin, Incofin en Oikocredit op de schop gaan. Zij halen ook kapitaal op bij particulieren via coöperatieve aandelen, die eventueel dividenden kunnen opleveren.

11. Hebben mijn besparingen onbedoelde gevolgen elders in mijn budget?

Als we de rekening bij Crelan sluiten, moeten we een jaarlijkse bijdrage van 36 euro betalen “voor de ontwikkeling en het beheer van de voordelenkorf voor coöperanten”. Dat is meer dan de dividenden. En aangezien we ook al jaren geen gebruik meer hebben gemaakt van die voordelen in natura van CrelanCo, zoals kortingen op bepaalde producten of diensten, zou dat weggegooid geld zijn. Als we de rekening bij Crelan opzeggen, doen we het best ook meteen de coöperatieve aandelen van CrelanCo van de hand.

Het duurt alleen ellendig lang om coöperatieve aandelen te verkopen. Als u in de eerste helft van dit jaar laat weten dat u de aandelen van de hand wilt doen, zullen ze ten vroegste na de algemene vergadering in 2026 verkocht zijn. Als u in de tweede jaarhelft beslist coöperatieve aandelen te verkopen, moet u geduld oefenen tot na de algemene vergadering in 2027.

12. Zijn er betere beleggingen dan coöperatieve aandelen?

“Vergeet niet dat coöperatieve aandelen risicokapitaal zijn”, stelt Verlinden. Sinds het debacle met Arco weten spaarders dat ze hun inleg kunnen verliezen. In tegenstelling tot de aandeelhouders van beursgenoteerde bedrijven zien de vennoten van coöperatieve aandelen hun kapitaal niet meegroeien met het bedrijf. Ze kunnen enkel dividenden opstrijken, tot het wettelijke maximum van 6 procent. Toch vindt Verlinden het risico lager dan bij beursgenoteerde aandelen. “Coöperatieve aandelen zijn misschien nog het beste te vergelijken met achtergestelde certificaten of gestructureerde producten.” Behalve de bankencoöperaties zijn er ook energiecoöperaties. Misschien leveren die meer dividend op, of lagere energietarieven. Op de beurs zijn er in ieder geval ook veel beter renderende beleggingen te vinden.

• Inkomsten: eenmalig 124 euro, maar in 2026

• Uitgaven: jaarlijkse bijdrage van 36 euro

• Totaal: – 3 euro/maand

Soms geeft een bank een korting op de rente als u er aan pensioensparen doet, maar dat was bij ons niet het geval. Of mijn pensioensparen voldoende rendeert, schuif ik door naar een volgende aflevering. Verder zullen er zeker nog afleveringen komen over mijn elektriciteitsfactuur, over de wildgroei aan abonnementen voor televisie, boeken en muziek die elke maand op mijn rekeninguittreksels terugkeren. We gaan minstens door tot ik 125 euro heb bespaard op het gezinsbudget.

De voorlopige tussenstand na één aflevering:

Voorlopig hebben we 31,17 euro per maand bespaard. Nog 93,83 euro te gaan voor de beoogde 125 euro.

Beluister vanaf zaterdag ook wekelijks de rubriek Financiële Fitness in onze dagelijkse podcast Z 7 op 7.

Lees ook: