De gemeenschapsmunt wordt twintig jaar in januari 2019. De sceptici betwijfelden dat ze het zo lang zou volhouden. Toch zijn de zorgen over haar toekomst nog niet van de baan.

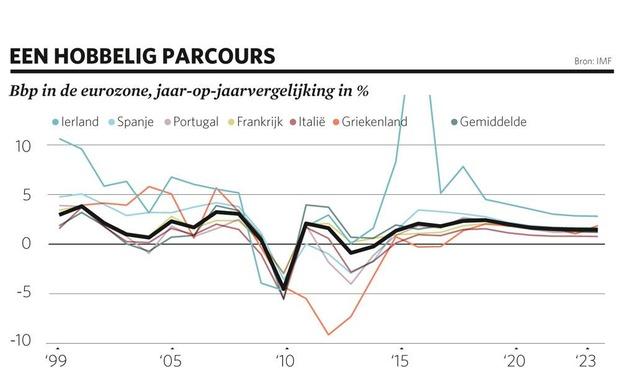

In de eerste helft van het bestaan van de euro leek het allemaal van een leien dakje te gaan. Toen toonden de crises in Griekenland, Ierland, Portugal en Spanje dat zijn fundamenten fragiel waren. Er volgden haastig structurele herstellingen.

De eurozone is veerkrachtiger bij het ingaan van 2019. Er zijn nu mechanismes om toezicht te houden op banken, failliete geldschieters te helpen en te lenen aan staten met problemen. De economie heeft de afgelopen vijf jaar gebloeid. Toch dreigen er nog meer testen.

Opvolger Draghi

De Europese Centrale Bank, de voornaamste waakhond van de euro, zal veranderingen zien in haar beleid en haar personeel. Jarenlang heeft de eurozone gesteund op een ultrasoepel monetair beleid. Die steun zal vanaf de herfst van 2019 geleidelijk worden afgebouwd. Een slecht getimede of slecht gecommuniceerde renteverhoging kan de financiële markten schokken of het einde betekenen van het fragiele herstel in Italië of Griekenland.

Het verhogen van de rentevoeten zal een van de laatste daden zijn van ECB-voorzitter Mario Draghi voordat zijn ambtstermijn afloopt in oktober 2019. Zijn opvolger zal worden gekozen na een koehandel in achterkamertjes. Er zal worden voorbijgegaan aan omstreden kandidaten zoals het hoofd van de Duitse Bondsbank Jens Weidmann, die een criticus van het ECB-beleid is. In plaats daarvan zal een Fin of een Fransman (het wordt zeker een man) de leiding op zich nemen zodat continuïteit in het beleid is gewaarborgd.

Van binnenuit

De veranderende relatie van de eurozone met haar dichtstbijgelegen handelspartners zal haar veerkracht op de proef stellen. Groot-Brittannië zal de Europese Unie verlaten. Door een wanordelijke brexit kan de economische en financiële ontwrichting overslaan naar de muntunie. De Amerikaanse president Trump zou uiteindelijk zijn geduld kunnen verliezen met Duitslands enorme handelsoverschot en een handelsoorlog beginnen. De onzekerheid zal de groei in bedwang houden. De economie zal met een degelijke, maar niet spectaculaire 2 procent groeien.

Maar de grootste schade kan weleens van binnenuit komen. De populistencoalitie van Italië heeft dure beloftes gedaan aan haar kiezers en lijdt aan vlagen van euroscepticisme. Voorafgaand aan de verkiezingen voor het Europees Parlement in mei zal ze testen hoe ver ze kan gaan met haar uitspraken. Dat kan een snelle verkoop van staatsobligaties uitlokken. Als de op twee na grootste economie van de eurozone in een crisis belandt, zouden de muren van het europroject beginnen te bezwijken.

Daarom wordt aangedrongen op een verdere versterking van de zone voor de problemen een feit zijn. Lidstaten zullen een beetje vooruitgang boeken bij het delen van de risico’s in de privésector door een gemeenschappelijke kapitaalmarkt. Maar omdat het noorden bang is dat het zich in de schulden zal steken voor de spilzucht van het zuiden, zullen de pogingen om een gemeenschappelijk depositogarantiestelsel of een gemeenschappelijke begroting op te zetten alleen met kleine stapjes vorderen. De euro betreedt dan misschien zijn derde decennium, maar er is nog werk aan de winkel.