Beursblog: Europese aandelen zullen het structureel beter doen

Volgens sommige analisten is de heropleving van de Europese beurs geen eendagsvlieg.

Europese aandelenmarkten hebben een slechte reputatie bij beleggers. Dat is vooral te danken aan de prestaties in de jaren na de grote financiële crisis van 2008. Tussen toen en het begin van de pandemie in 2020 bracht de MSCI Europe 2 procent per jaar koersrendement op. Voor de Amerikaanse sterindex S&P 500 lag dat jaarrendement op 14 procent in die periode.

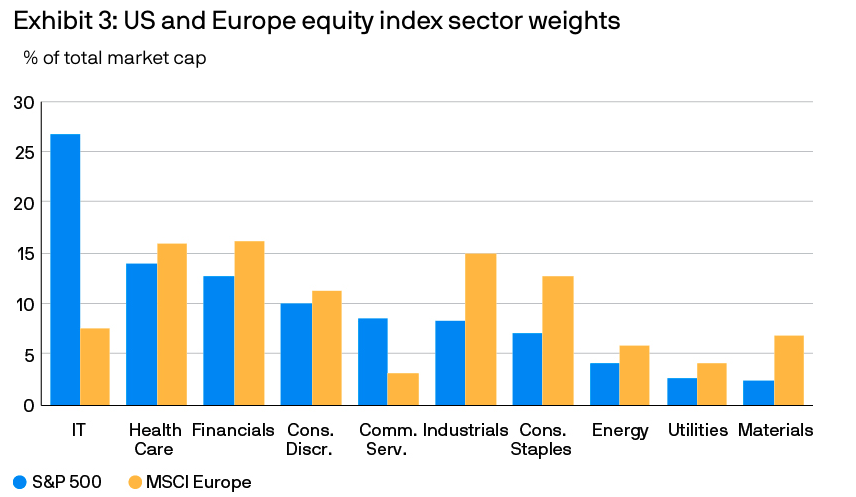

Sinds vorig jaar is daar een kentering in gekomen en doen Europese aandelen het beter dan hun Amerikaanse evenknieën. Europese beurzen deden het de jongste kwartalen vooral beter door hun indexsamenstelling. Daarin zitten veel meer zogenoemde waardeaandelen, die het in een omgeving van renteverhoging zoals het voorbije jaar veel beter doen. De Amerikaanse beurskoersen kregen grotere klappen, omdat daar meer tech- en groeiaandelen noteren. Die varen slecht bij stijgende rentes.

Volgens analisten van JP Morgan Asset Management is de Europese opkikker niet van tijdelijke aard. Na de financiële crisis schoten Europese overheden in een besparingskramp. Dat heeft tot een verloren decennium geleid op het gebied van economische groei en beursrendement.

Daarnaast hielp de Europese indexsamenstelling niet om goed te presteren in de een omgeving van structureel lage rentes en groei. Zo wegen bankaandelen zwaarder in Europese indexen, en banken zagen tussen 2009 en 2021 hun rentabiliteit in rook opgaan wegens de lage en zelfs negatieve rente. Het overwicht van techaandelen in de Amerikaanse indexen is de voornaamste drijfveer die de Amerikaanse beursprestaties heeft voortgestuwd.

De Europese besparingsdrang lijkt evenwel gekeerd na corona en overheden, zowel nationaal als Europees, zullen actiever hun begrotingen aan het werk zetten om economische groei en de verduurzaming aan te zwengelen.

Verder is de Europese Unie er beter dan verwacht in geslaagd om zonder Russisch gas de economische motor te laten draaien. Ook de nieuwe overheidsuitgaven via het REPowerEU-programma en het Green Deal Industrial Plan ondersteunen verdere groei. Ze verlagen ook het risico voor Europese bedrijven. Op de beurs moet die lagere risicopremie tot hogere koersen leiden, schrijven de JP Morgan-analisten.

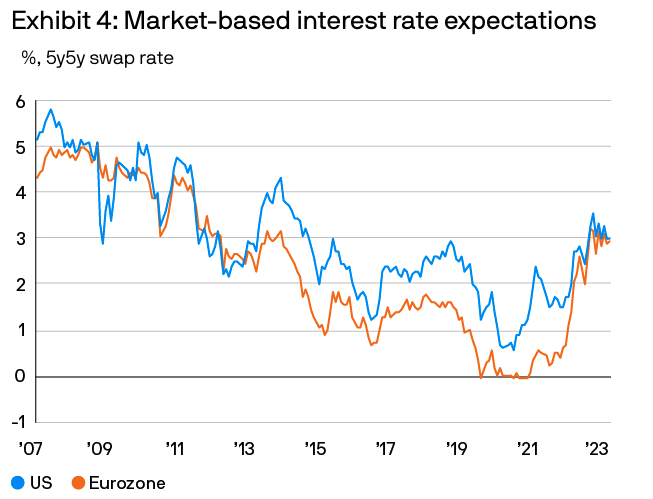

Het gekke is dat de obligatiemarkten die Europese revival wel in de mot hebben, maar de aandelenmarkten nog niet. De renteverwachtingen voor Europa lag in de vorige jaren structureel onder die van de Verenigde Staten. Lagere renteverwachtingen betekenen lagere groei, maar Europese zijn sinds kort even hoog als de Amerikaanse verwachtingen.

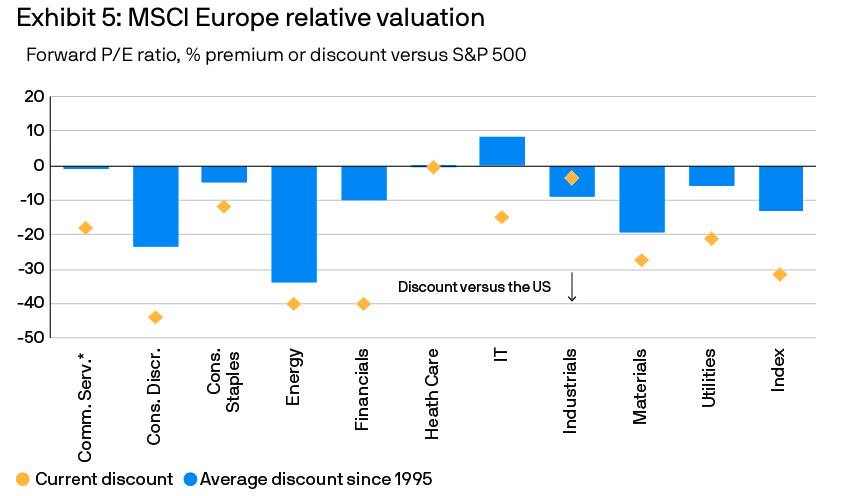

Maar de aandelenmarkten zijn daar nog niet van overtuigd. De meeste Europese sectoren noteren nog steeds lager dan hun historische gemiddeldes tegenover Amerikaanse tegenhangers. Onterecht, volgens analisten van JP Morgan, dus daar ligt voor beleggers nog steeds een kans.

Zij herinneren er ook aan dat de Europese beurzen niet altijd de achterblijver zijn geweest zoals de afgelopen vijftien jaar. Het tegenbeeld daarvan waren de jaren na het klappen van de internetzeepbel. Tussen 2003 en 2007 zetten Europese aandelen een koersrendement van 20 procent per jaar neer, bijna het dubbele van Amerikaanse aandelen.

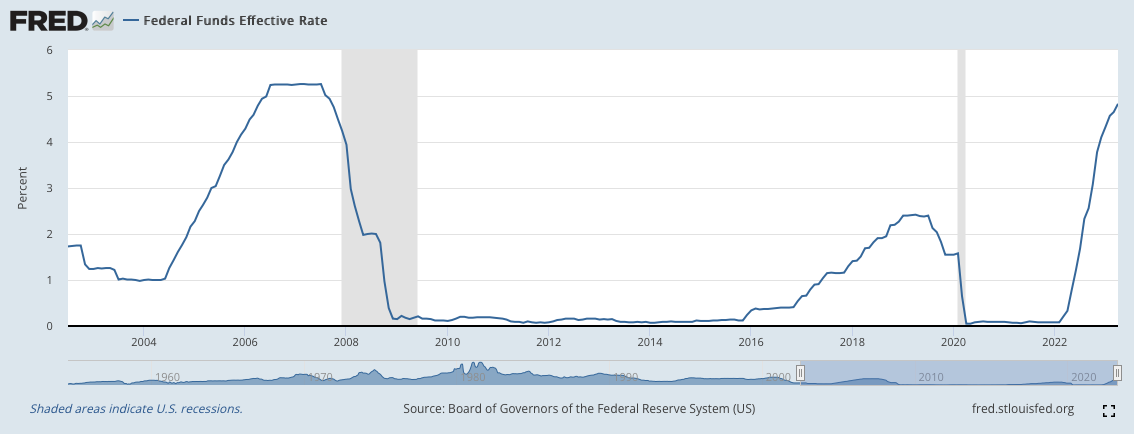

Net zoals vandaag ging in die periode de Amerikaanse beleidsrente fors omhoog. Van midden 2004 tot midden 2006 ging die van 1 tot meer dan 5 procent. Ook toen kregen groei- en techaandelen klappen en floreerden waardeaandelen.

Een recessie kan natuurlijk roet in het eten van de Europese beursrally gooien. Als de economische motor ergens in de komende kwartalen begint te sputteren, waardoor de centrale banken hun rentes weer moeten verlagen, komen we in het scenario terecht van na 2008 en is het weer groeiaandelen boven op de beurs.

De vraag is of overheden en centrale bankiers lage groei en rentes even lang zullen dulden als in de periode na de financiële crisis. Tijdens de covid-pandemie hebben ze gezien hoe een welgemikt een-tweetje tussen monetair en budgettair beleid snel de economische motor weer op toerental krijgt. Daarmee is een langdurige rally in groei-aandelen na de volgende recessie, zoals na 2008, minder waarschijnlijk.

Fout opgemerkt of meer nieuws? Meld het hier