Donald Trump ging er prat op dat hij in zijn eentje de oorlog in Oekraïne zou oplossen. Als hij daarin slaagt, zou dat de Europese beurzen een welkom zetje geven. Maar zelfs zonder die meevaller zijn er voor beleggers redenen genoeg om een beetje Europa in portefeuille te nemen.

Met zijn telefoontje aan Vladimir Poetin lijkt de Amerikaanse president Trump eindelijk de daad bij het woord te voegen en zijn voornemen uit te voeren om de oorlog in Oekraïne op te lossen. Aan het begin van het jaar was dat alleszins een belangrijke troef achter de hand ten gunste van de Europese aandelenmarkten. Het is nog te vroeg om over duurzame vrede te spreken, maar voor de Europese beurs zou een deal zeker geen slechte zaak zijn.

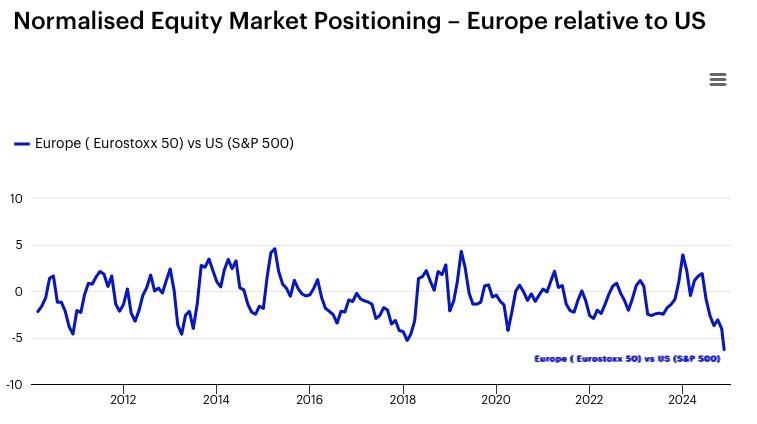

Zal het de aanzet zijn voor de definitieve doorbraak van de Europese aandelenmarkten? Dat is een uitspraak gedoemd om je er achteraf aan te verbranden. Maar los van de stroomstoot die een bestand in Oekraïne op korte termijn aan de Europese beurs zou geven, zijn er tal van andere redenen waarom het oude continent voor beleggers het bekijken waard is.

Nog nooit zo slecht, euh goed voorgestaan

Veel van de grote investeringsbanken besteedden in hun vooruitzichten voor 2025 expliciet aandacht aan de heroplevingskansen van de Europese beurzen. Volgens Goldman Sachs kunnen de lagere inflatie en een hoger dan verwachte budgettaire push van de overheden Europese aandelen een duw in de rug geven. Sommige analisten verwachten veel van de nieuwe Duitse regering, die misschien eindelijk de constitutioneel ingebakken schuldenrem zal loslaten. Verder moeten de rentedalingen die de Europese Centrale Bank dit jaar nog zal doorvoeren – de schattingen gaan van vier tot zes verlagingen – schuldbeladen sectoren zoals telecom en vastgoed een duw in de rug geven, klinkt het.

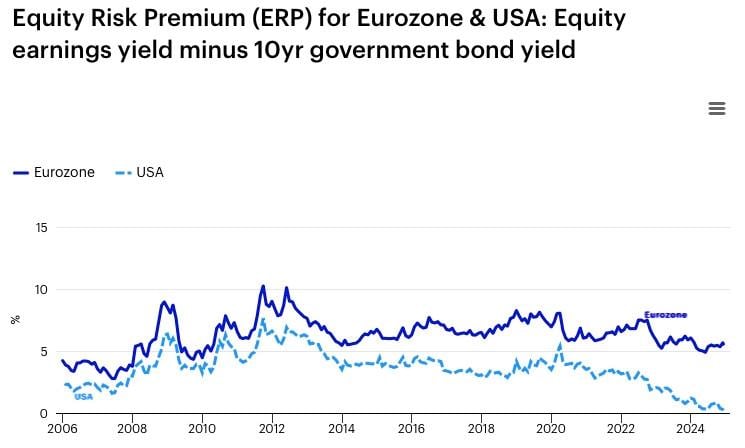

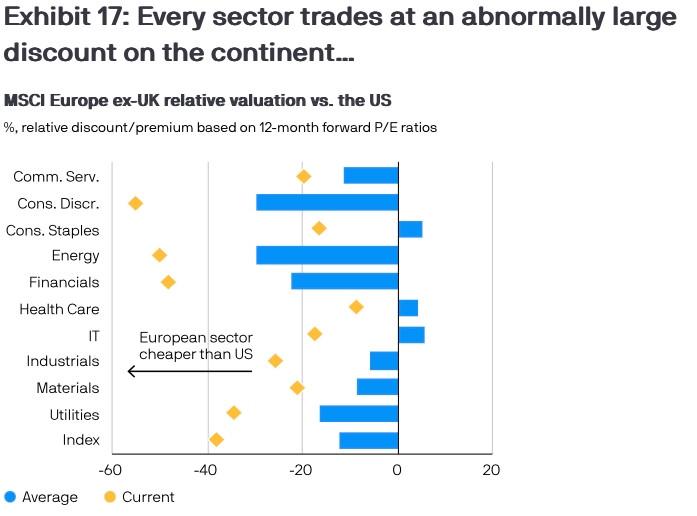

Invesco wijst er dan weer op dat de risicopremie voor aandelen een pak aantrekkelijker noteert in Europa dan in de Verenigde Staten.

Europese aandelen hebben er nog nooit zo slecht voorgestaan als nu, voegen de Invesco-analisten er nog aan toe. Hoewel ze dat een zin later corrigeren naar “nog nooit zo goed voorgestaan in vergelijking met de Verenigde Staten”.

Klaar om te verrassen

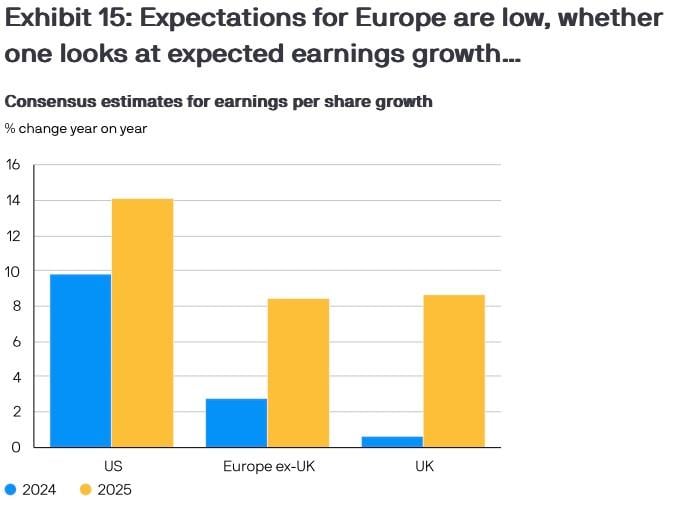

Waardering is het belangrijkste argument dat pleit voor een kijkje in Europa, aldus Morningstar.

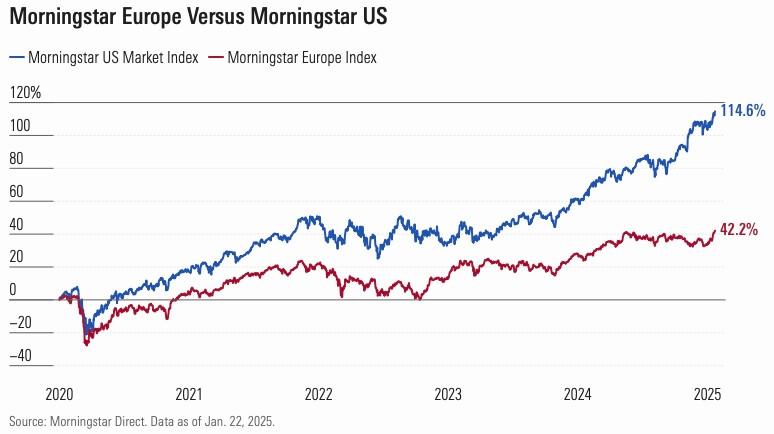

En ja, waardering hangt samen met winstgevendheid, en die ligt een pak hoger in de Verenigde Staten, wat meteen de hogere Amerikaanse waarderingen rechtvaardigt. Maar de kloof is momenteel zo groot dat de Amerikaanse beurs heel kwetsbaar is gewoorden voor onvoorziene tegenvallers à la DeepSeek. Bovendien zijn de Europese beurzen in staat op te veren na onverwachte meevallers, zoals Amundi aangeeft.

Ook JP Morgan ziet de bedrukte verwachtingen rond de Europese beurzen eerder als een kans dan als een valkuil.

De trans-Atlantische waarderingskloof is zelfs nog groter binnen bepaalde sectoren. Beleggers die niet vies zijn van gedegen huiswerk, halen daar zeker hun voordeel uit.

Aan de keerzijde van een mogelijke deal in Oekraïne dreigt de Europese defensie-industrie het grootste slachtoffer te worden. In eerste instantie. Want ook al komt er een einde aan de oorlog, dan nog is de druk op de EU-lidstaten zo hoog om meer aan defensie uit te geven, dat de sector daar voor de komende jaren nog van kan profiteren. Die heeft het gek genoeg de voorgaande tien jaar niet slecht gedaan en vertoont ook weinig correlatie met de bredere Europese beurs, waardoor die beleggers welkome diversificatie biedt.